社会保険料の負担に悩む、従業員30人以下の中小企業様へ

<なぜ、利益が出ているのに、会社にお金が残らない?>

キャッシュフロー改善・銀行格付けアップ

税理士・銀行員は教えてくれない

キャッシュフロー改善・銀行格付けアップ

会社のキャッシュフロー改善⇒業績アップ

会社の財務体質の強化⇒銀行格付を上げる

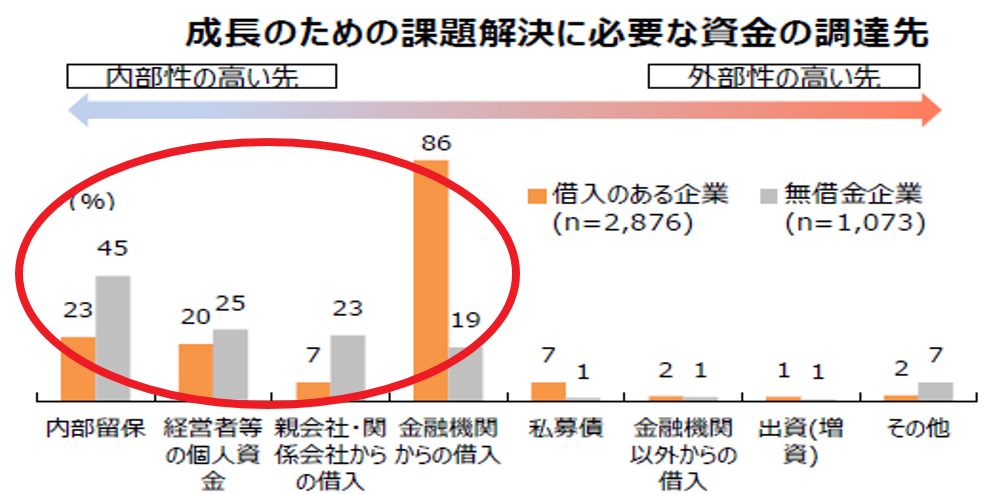

(出典)中小企業庁委託「中小企業の資金調達に関する調査」より

安定的な成長・発展を実現するためには、

会社の内部留保・銀行からの借入金が必要です。

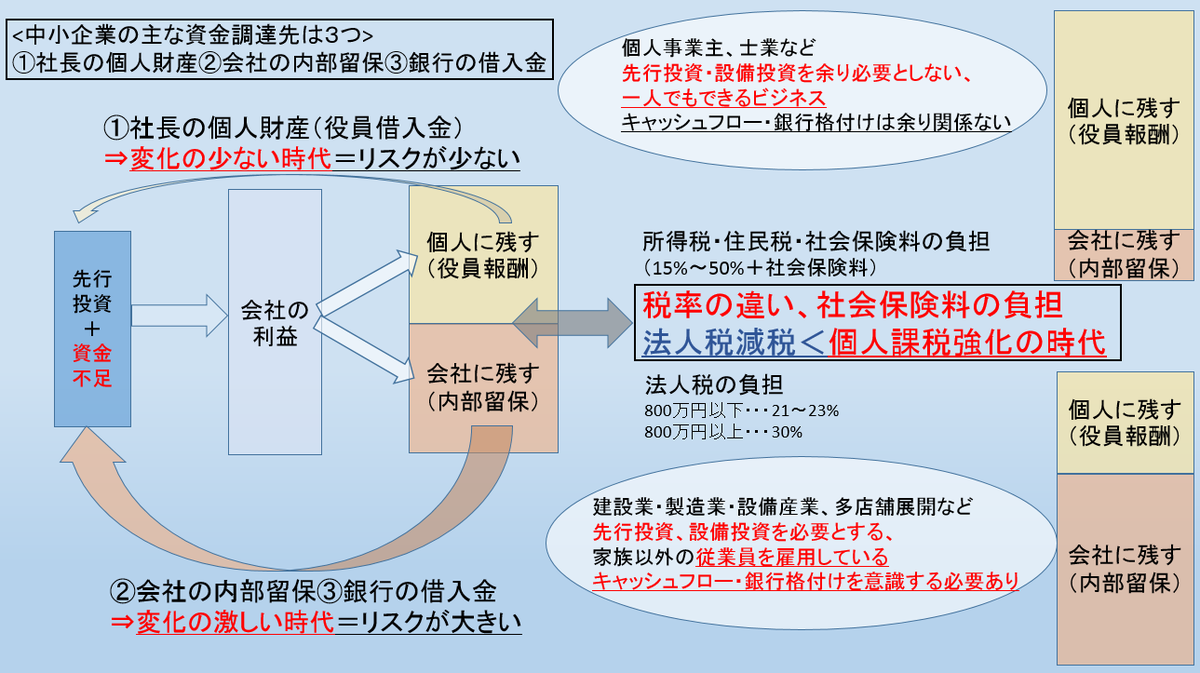

利益を社長個人に残すのか?会社に残すのか?

中小企業の経営者は常に、バランスよく資金調達力を高めておく必要があります。ところが税理士などの仕事は、税務書類の作成であって、資金繰り、資金調達のアドバイスや指導はしません。

そこに、金融機関(銀行・保険会社など)は、自社の利益を最優先した間違ったアドバイス(?)をしてきます。

*保険会社は「節税できますよ」なんて言ってきます。

⇒キャッシュフローを悪化させて、銀行格付けを下げてしまっている中小企業が非常に多い現実があります。

中小企業の「節税」と言えば、その代表例が生命保険。決算期になると、保険会社の営業マンが「社長、今期は利益でましたか?保険で節税しましょう」なんてやって来ます。

ところが、勘違いは、生命保険で「節税」なんてできません。できるのは、「課税の繰り延べ」です。つまり、保険料の支払いをしている時には課税の繰り延べができても、解約して現金化する時に、まとめて課税を受けることになります。営業マンから「節税」なんてデタラメな説明を受けて、資金繰りを悪化させている中小企業が多いです。基本的な知識がない営業マンが多過ぎる保険業界はこうした体質を改めるべきです。社長様は早く気づいてください。

*また、銀行は「ドンドンお金貸しますよ」とか

社長個人の連帯保証債務の意味を理解していますか?

財務の知識があればキャッシュフロー改善が可能

銀行、税理士、保険会社に任せきりではダメです

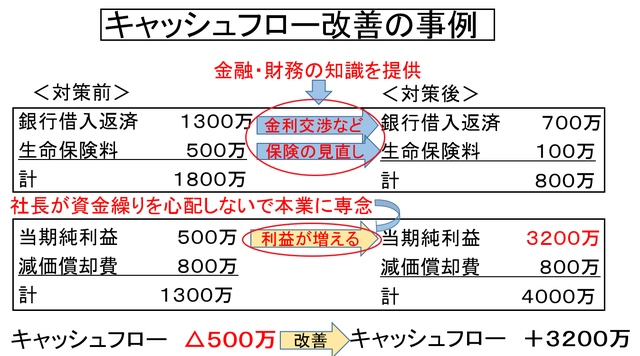

<キャッシュフロー改善の事例>

東京都の製造業 年商15億 従業員30人の例

初めてその社長様にお会いした時は、業績不振で、本気で廃業まで考えられたとのことでした。

私の方で財務分析をしてみると、銀行への借入金返済、生命保険の見直しでキャッシュフロー改善ができることが分かりました。

それまでは、銀行借入は銀行の言いなり、生命保険は、税理士から紹介された保険代理店に任せきりの状態だったそうです。金融機関との取引を見直したところ、年間1800万の支出を800万まで削減できました。すると、社長様の方では、資金繰りに心配がなくなり、本業に専念することができました。当期純利益が500万から3200万へ、業績を回復されました。

社長様にとって、一番辛いことは業績不振によるリストラ(従業員の整理)かと思います。長年、勤めてくれた家族のような従業員を解雇するのは、断腸の思いかと思います。

その前に、財務のリストラ(金融機関との取引を再検討)してみることです。税理士、銀行、保険会社、証券会社などに任せきりではダメです。その際には、専門的な金融、財務、税務、法務などの知識が必要になりますので、中立な立場の専門家が必要になるはずです。

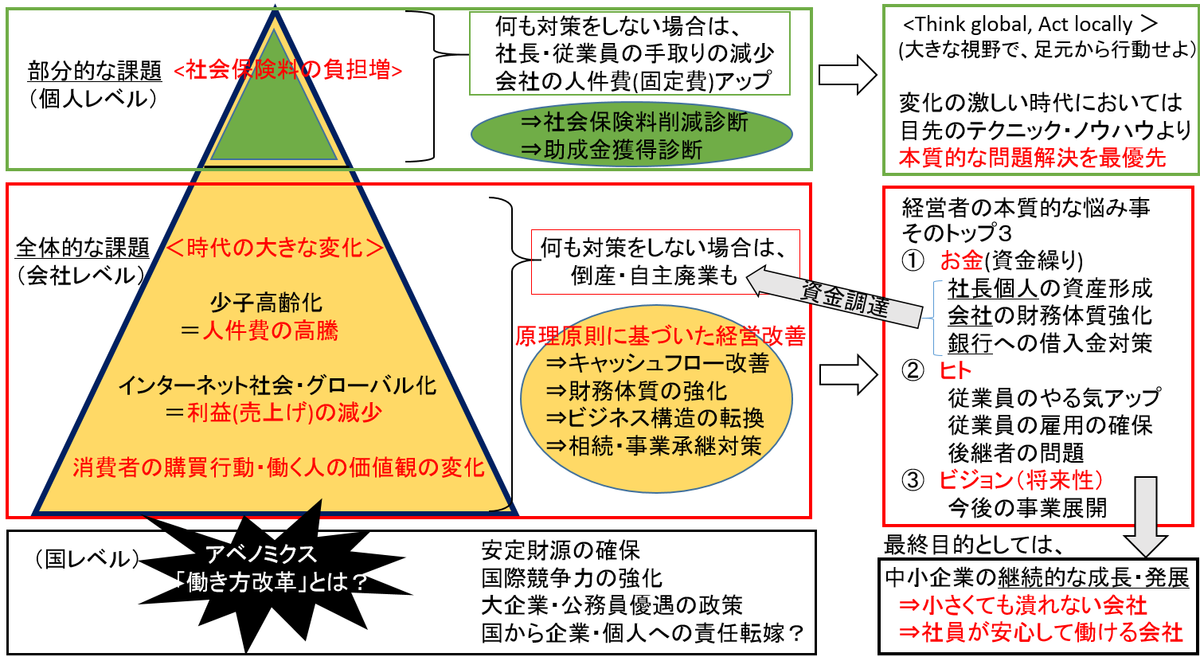

原理原則に基づいた経営改善が必要です。

社会保険料の削減や節税だけを、最終目的には考えていません。

従業員30人以下の中小企業の経営者・役員様で、

「小さくても潰れない会社」「社員が安心して働ける会社」

を本気で目指されている方への情報提供になります。

「小さくても絶対に潰れない会社」を作る

3ステップとは、詳しくはこちらをクリック