パソコン・スマホ1台あれば、ご参加できます!

現在、ご相談者から

よくある「3つの質問」

①民間の保険に加入しているが➡本当に必要なのか?

小さな病気(短期入院)など、であれば「貯蓄」でも良いのでは?

☟

②ただし「貯蓄」と言っても、銀行預金はゼロ金利(超低金利)

インフレ(物価上昇)や円安が心配なので、

➡お金を運用しないでも良いのか?

☟

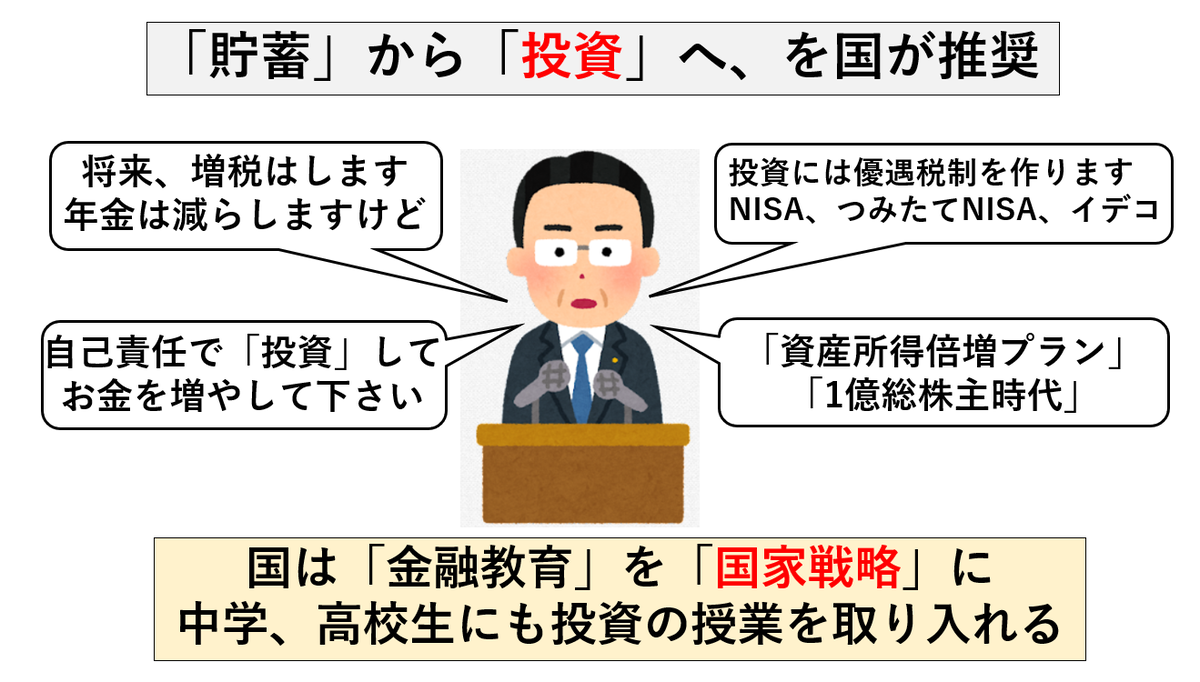

③今日では、国も「貯蓄」から「投資」を推奨しているが、

➡投資のリスクへの対策は?

果たして、「投資の教育」は本当に出来ているのか?

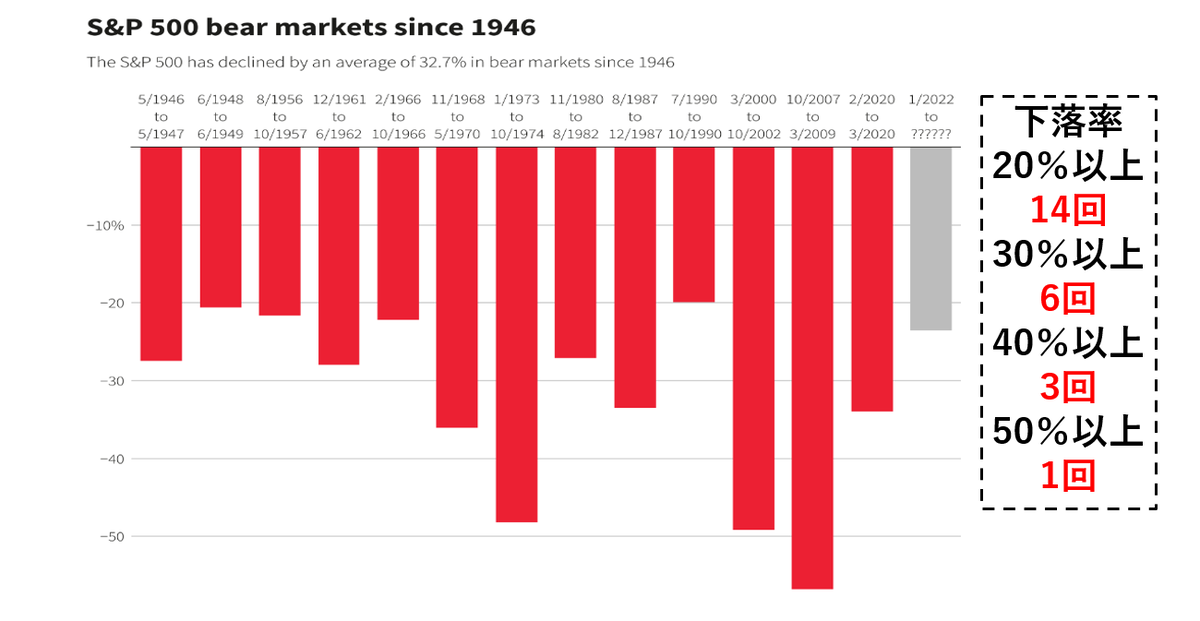

当然ながら、

投資にはリスクがあります!

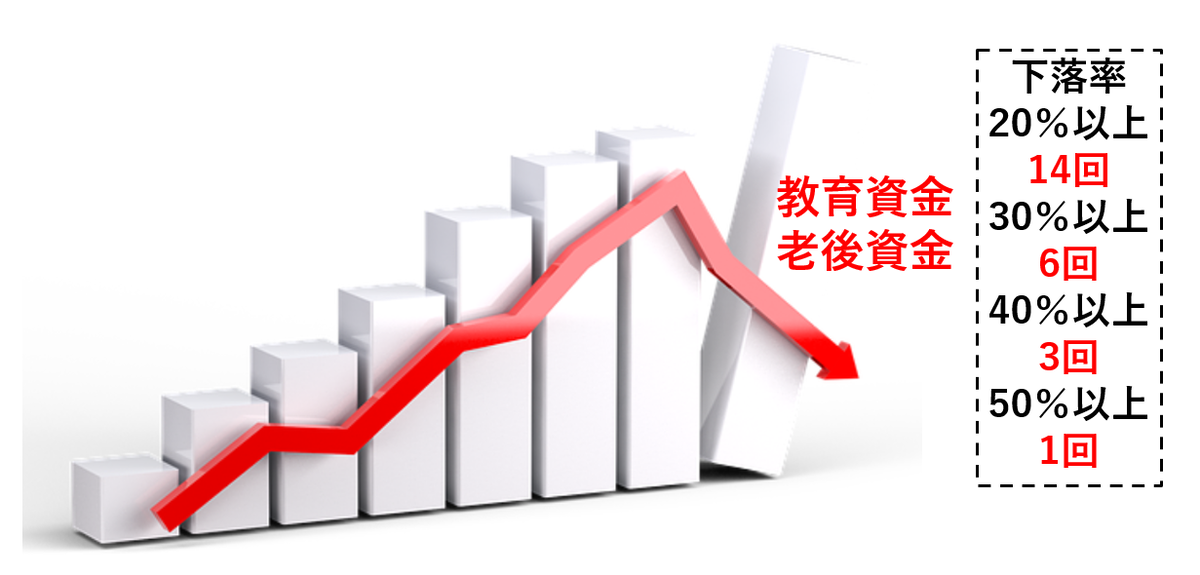

戦後から、株価が20%以上の下落が14回、株価が30%以上の下落が6回、株価が40%以上の下落が3回、株価が50%以上の下落が1回、ありました、今後も、当然に株価の変動リスクはあります。

従いまして、教育資金が必要な時、老後が近づいた時、そんな時に、株価の暴落が来る可能性は十分にあります!

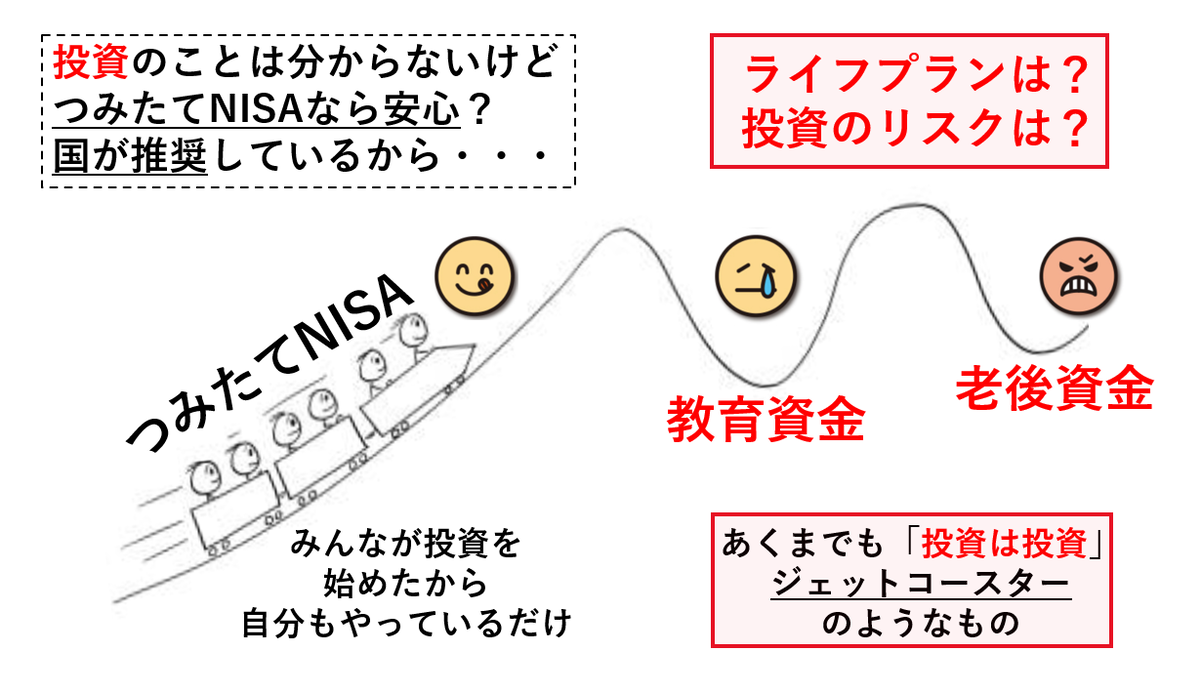

あなたは、つみたてNISAなら、国が推奨しているから安心とか、何の根拠もないことや、インターネットの情報などを信じていませんか?

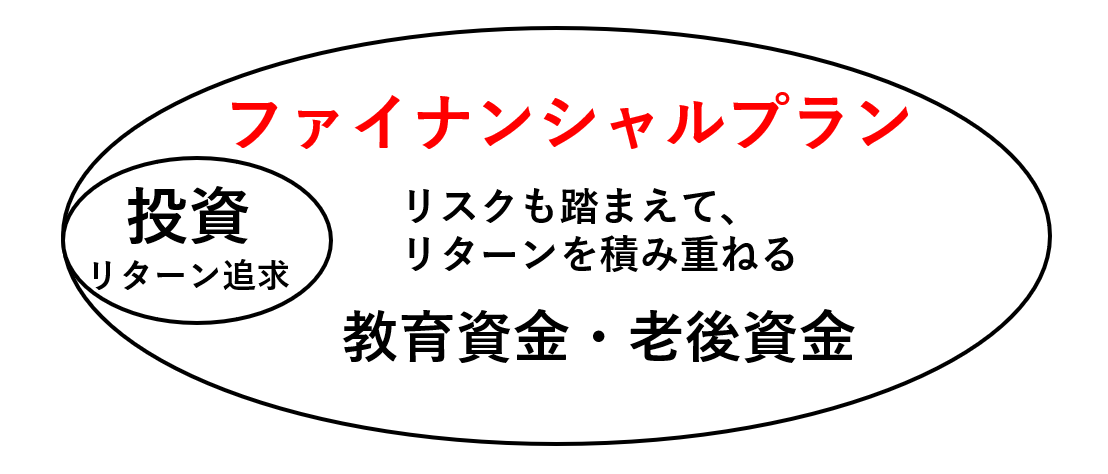

「投資」と「ファイナンシャルプラン」の違い

「投資」とは?

⇒利益(リターン)を追求すること

とにかく、お金を増やすことが目的

「ファイナンシャルプラン」とは?

⇒必要な時に、必要なお金があることが目的

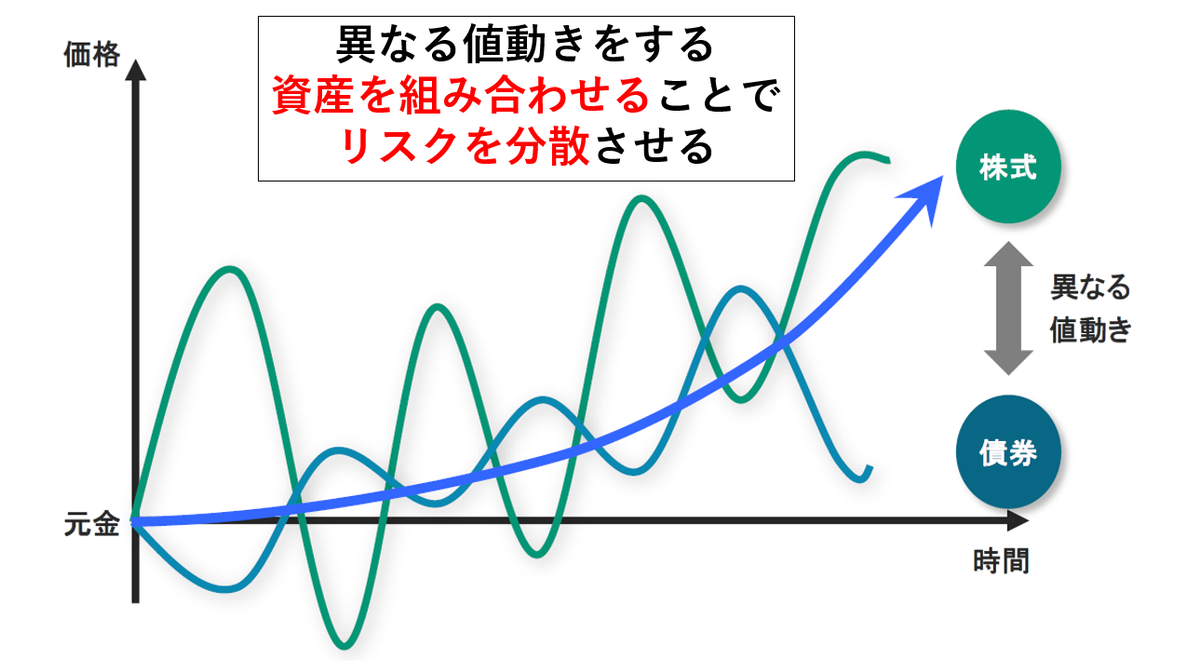

リスクを踏まえて、リターンを積み重ねる

その問題解決にあたっては

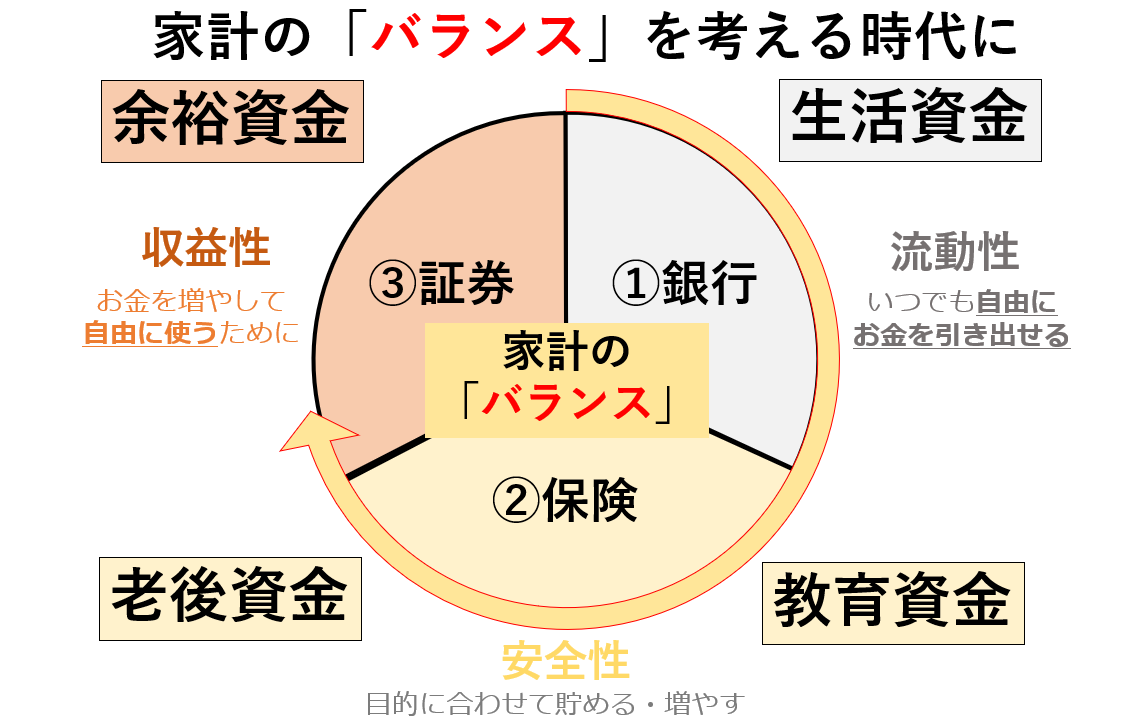

家計の「バランス」を考えること

その問題解決にあたっては

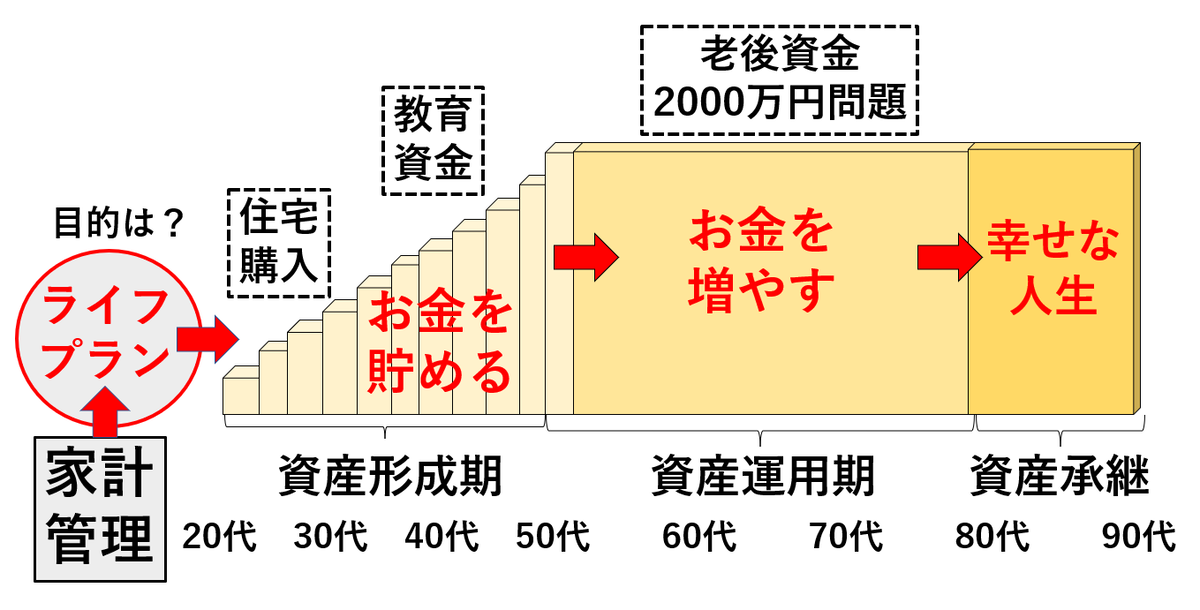

人生の設計図(ライフプラン)を持つこと

- 文字を消したい場合は「BackSpace」キーを押してください

- 「Delete」キーを押すと、行ごとなくなる場合があります

- 不要な行は、アイコンごと削除してください

- 「Enter」キーを押すと行が増えます

詳しくはこちらをクリック