「社長の生涯手取りを最大化する」「中小企業の社会保険未加入問題」

銀行でもない税理士でもない、社長専門の

独立系ファイナンシャルプランナー 山本 功

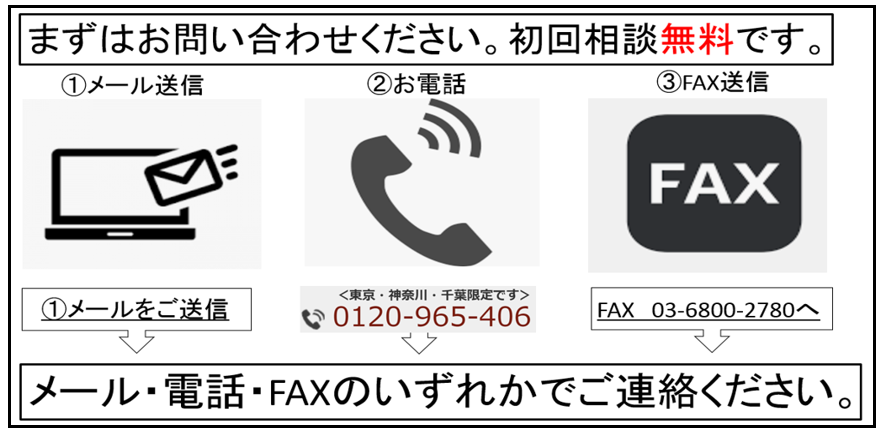

お問い合わせ電話番号

080-1232-7985

無料相談 | 10:00~19:00 ご相談受付中 |

|---|

メール・FAX(24時間受付け)

新型コロナウイルス被害

時代の流れが変わりました。

今、「中小企業の経営者ができる」こと!

新型コロナウイルスの影響

中小企業の資金繰り悪化

本当に怖いのは、今後の経済に与える影響ではありませんか?

これから「中小企業の資金繰り」に大きな影響を与えるのは確実です。

今、中小企業の経営者がやるべきことは?

これから少子高齢化時代を生き抜く、

中小企業の経営者の

「お金の残し方」と「資産の守り方」

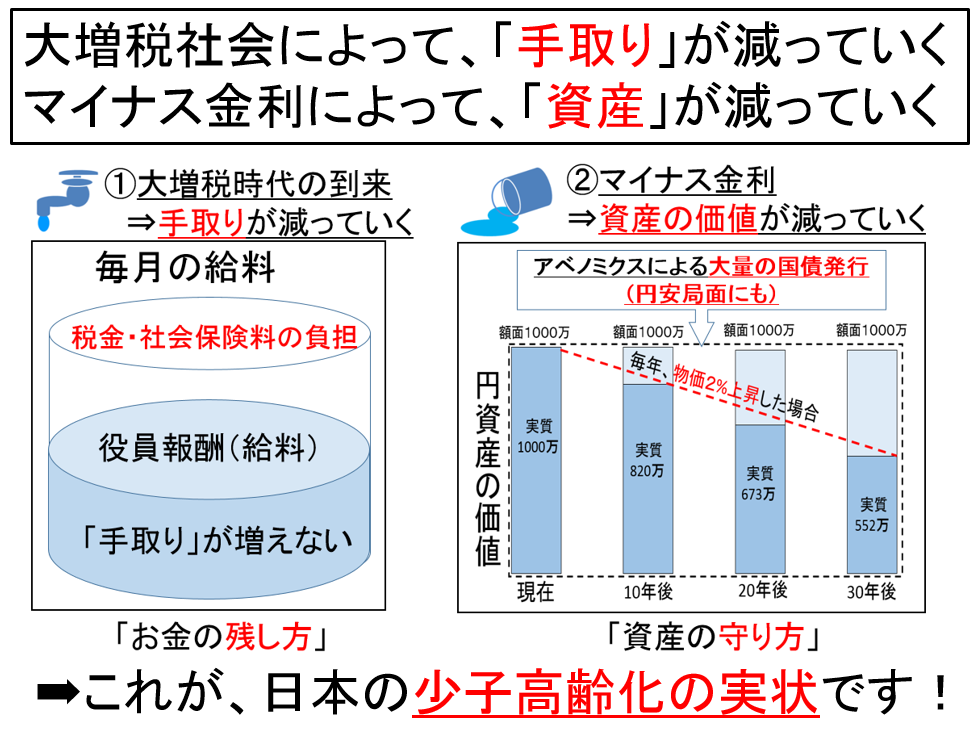

「少子高齢化」を向かえる日本の方向性は、

増税、社会保険料の負担増、マイナス金利、年金の削減、

これでは、日本人(国民)は貧乏になっていきます。

それでも、多くの税理士や金融機関は

有効な対策を教えてくれない、のが現実ではありませんか?

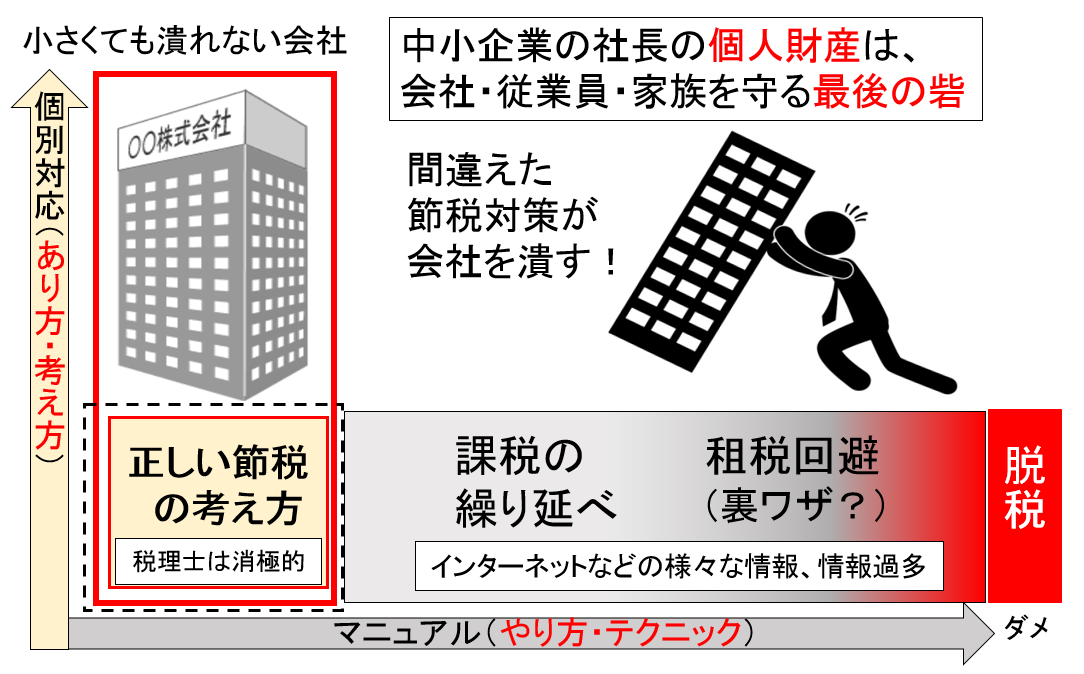

特に、中小企業の社長の個人財産は、

会社・従業員・家族を守る最後の砦です。

今の時代に、中小企業の経営者にとって必要なのは、

「お金の残し方」と「資産の守り方」の知識と実践です。

従業員30人以下の中小企業の社長(役員)様へ

中小企業の社長が、情報・テクニックに振り回されずに

少子高齢化時代を生き抜く、お金の知恵を提供

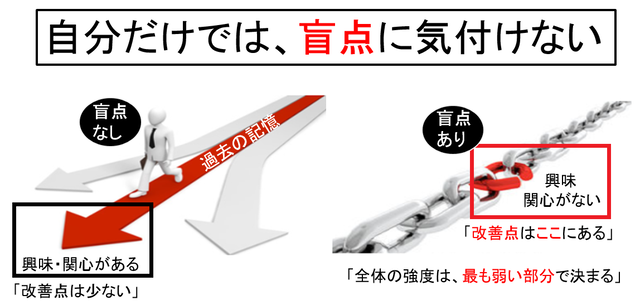

自分では気付かない盲点

日常生活では、あまり興味がないこと、

「自分では気付かない」ことがあります。

実は、そんな盲点の中に、大きな改善点があります。そのポイントをお伝えします。

<当事務所へ、ご相談が多い上位10項目はこれ!>

- 社会保険に未加入 社会保険事務所から「指導文書」が届いた。

- 社会保険料が高い、社長・従業員の手取りを増やしたい。

- 出張が多い、賃貸住宅に住んでいる。☜手取りを増やせます。

- 法人で「節税保険」に加入している☜「節税効果」はありません!

- 在職老齢年金で、「年金が停止」になっている。

- 社長個人で、生命保険に加入している☜手取りを増やせます。

- 社長個人に、連帯保証債務がある。☜「銀行取引約定書」の内容とは?

- 少子高齢化・マイナス金利時代の資産形成・資産防衛術!

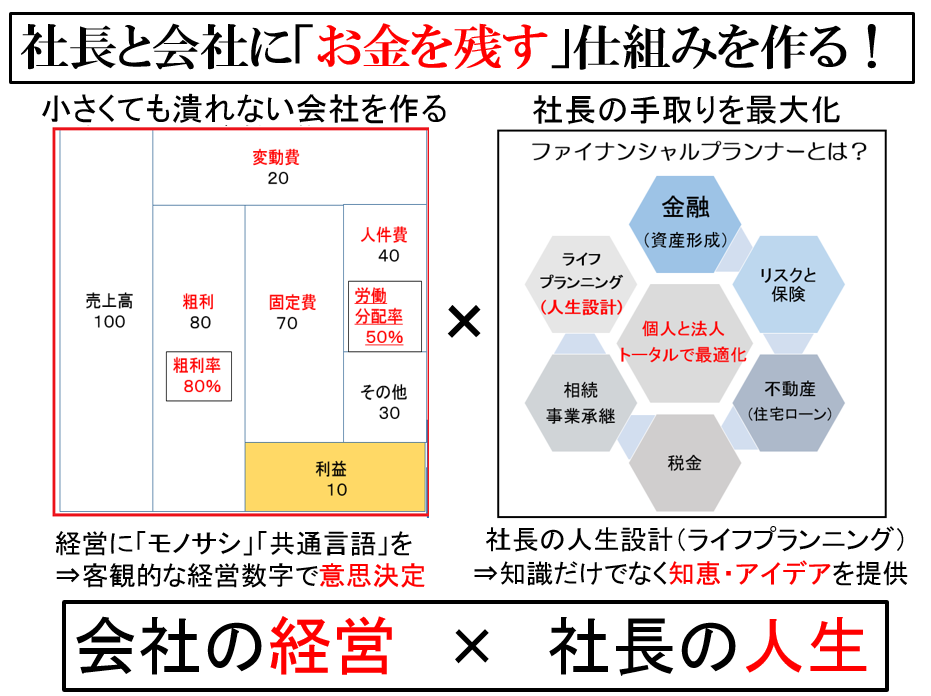

- 社長の経験・勘・度胸でなく、客観的な「経営数字」で意思決定をしたい。

- 「小さくても潰れない会社」を作りたい!☜これが最大の目的です。

もし、あなたが中小企業の社長(役員)で、

1つでも該当、興味があれば、どうぞご連絡ください。

その際に、事前にヒアリングシートのご提出をお願いしています。

これであなたにとってメリットがあるのかどうか?事前に分かります。

「ヒアリングシート」の内容を見て具体的なアドバイスができます。

初回相談無料!です。今の時代、情報はいくらでもあります。だから、社長が1人で勉強するのも良いことでしょう。ただし、社長が1人で対策する場合と、専門家を賢く活用して対策するのでは、どちらが時間もお金も節約できるか?をお考えください。

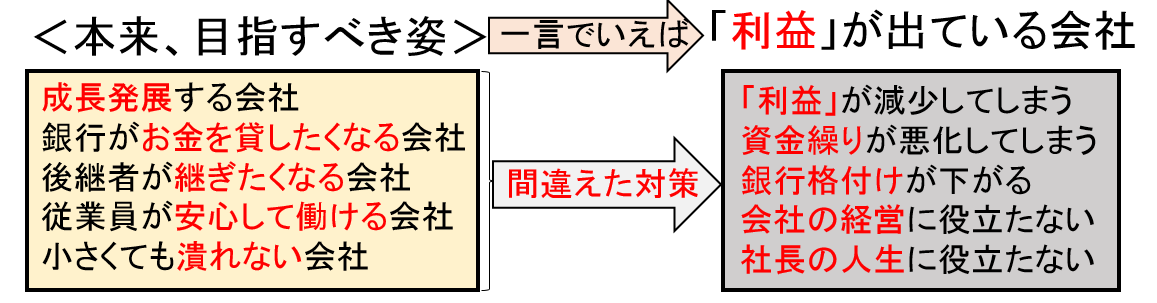

間違えた節税対策が会社を潰す!

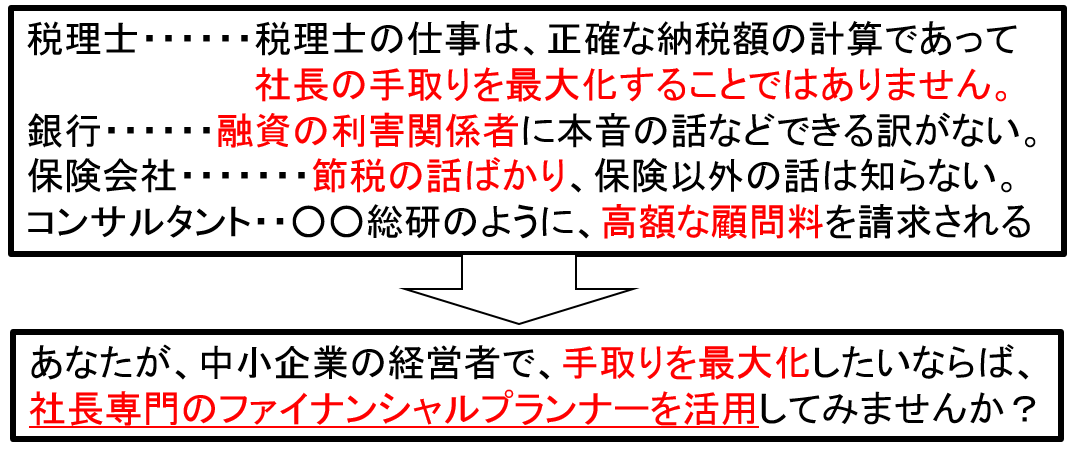

よくある間違えが、「お金のことは税理士に任せておけば安心」という考え方です。税理士の仕事は、税務申告の書類の作成、申告であって、「社長の手取りを最大化」することではありません。

次に私が、実際にご相談の現場で目にするのは、日本の多くの中小企業では、意味のない節税対策、間違った節税対策が行われている実態です。その多くは、税理士、銀行員、保険会社などからの情報提供になりますが、社長はそれに気づいていません!

例えば、「節税保険」に節税効果はありません!それを知らずに、資金繰りを悪化させています。これに「気付く」だけで、大きな違いが生まれえます。

「節税」「脱税」「課税の繰り延べ」「租税回避」の違いは?

詳しくはこちらをクリック

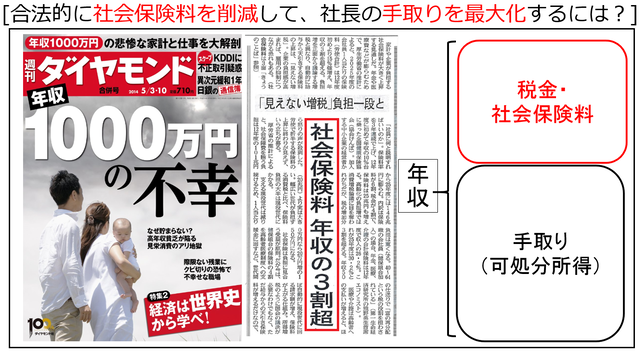

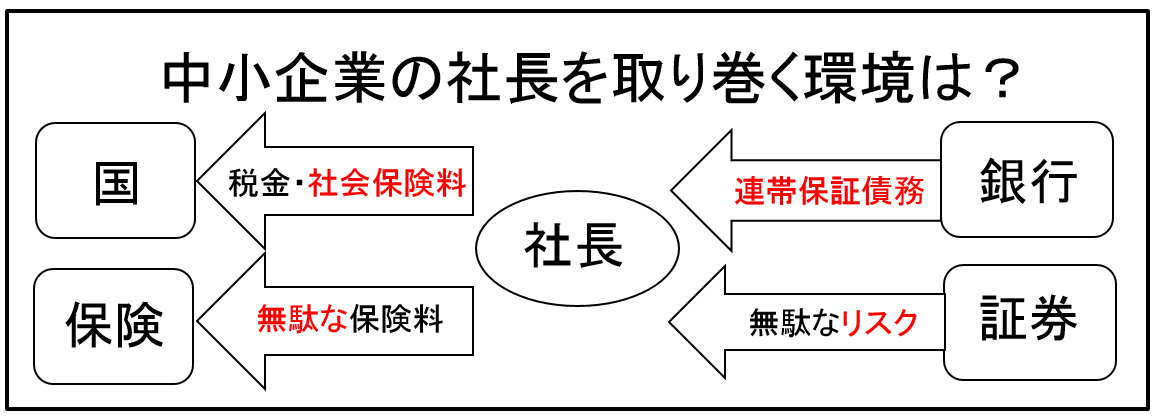

なぜ、この国では働いている割にはお金が残らないのか?

ズバリ、その理由は、

毎月の給料から、高い税金・社会保険料が引かれて、

手取り(可処分所得)が減少しているからです。

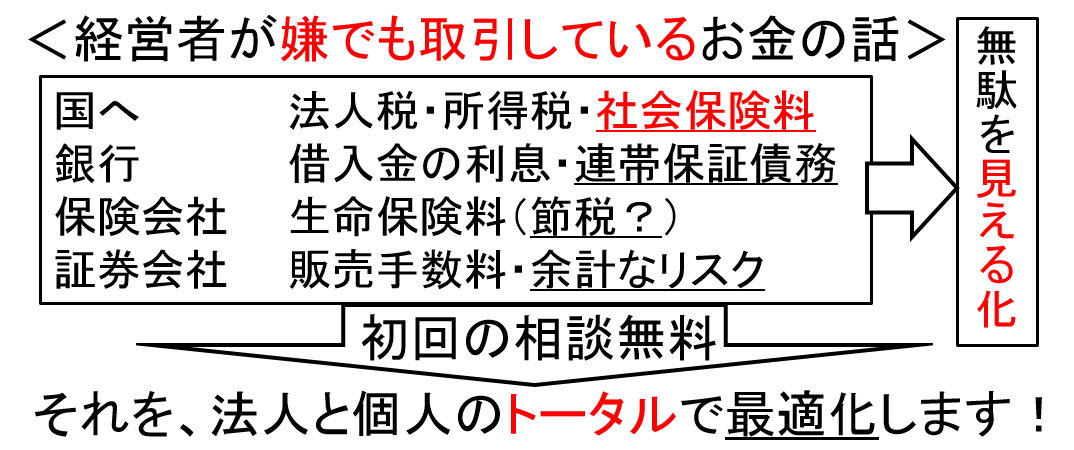

ある薬剤師の方がこんなことを言っていました。もし、国民が薬について基本的な知識があれば、国民の医療費は半分にだってできる。でも、現実は無駄な薬の投与で、医者と製薬会社が儲かっている。もし、国民に税金・社会保険料・年金などのお金の知識があれば、きっと国、銀行、保険会社、証券会社などに怒りを覚えることでしょう。

個人課税強化の時代

個人の手取り(可処分所得)の減少

今後も手取りは減ってしまう?

もし、お金の体系的な知識があれば・・・

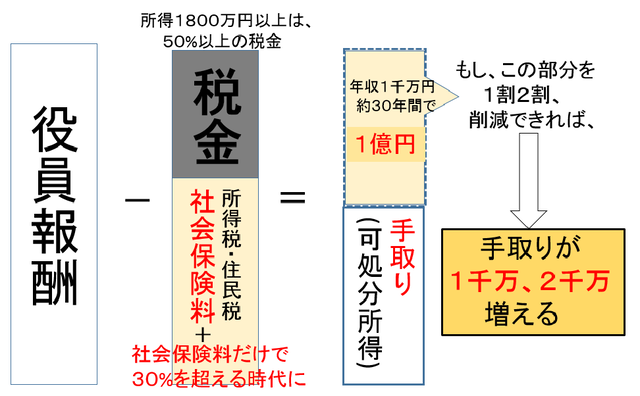

現在の日本では、少子高齢化による国家の財政難の影響で、社会保険料の負担、消費税の増税など、個人への課税が強化されています。我々の手取り(可処分所得)は年々減少して、中小企業の社長を取り巻く環境も厳しくなっていきます。

社会保険料の負担は、本来は労使折半ですが、中小企業のオーナー社長にとっては「社長のサイフ」も「会社のサイフ」も表裏一体ですので、実質的に会社負担分+本人負担分を負担していることになります。だから通常の会社員(サラリーマン)はの2倍のコストがかかっている計算になります。しかも、多くの社長は働いて役員報酬を受け取っている限り、老齢厚生年金をもらえません!この仕組みを「在職老齢年金」と言います。

法人から社長個人へ資金移転する際に、役員報酬を上げると、所得税・住民税・社会保険料の負担で約40%〜50%がキャッシュアウトしてしまいます。そう考えると、多くの中小企業の社長が「なぜ、働いている割には、お金が残らない?」と悩む理由が見えてくるのではないでしょうか。社長業を長年続ければ、多くの場合、社長個人の税金・社会保険料だけでも1億円を超えます。体系的な知識があれば、それを削減することが可能です。

役員報酬の考え方

従来の考え方・・・取れるだけ取る

これからの考え方・・・必要な分だけ取る

ポイントは、社会保険料の負担、です。

国の税制のルールを理解すれば、有効な対策ができます。

⇒驚くほどに、優遇された税制も存在しています。

国は、社会保険の財源を確保するため、

国民に社会保険料、税金の負担を要求

国は財源の確保のため、更なる税金・社会保険料の負担を国民に強いてきます。

ところが、驚くほどに優遇された税制も存在しています、その背景を知れば、有効な対策ができます。

税金・社会保険料、金融などの仕組みは誰にでも公平にできている訳ではありません。知っている人が得をして、知らない人は損をする仕組みになっています。このホームページを読んで下さったあなたには、正しい情報と、対策の方法を知って欲しいと思います。

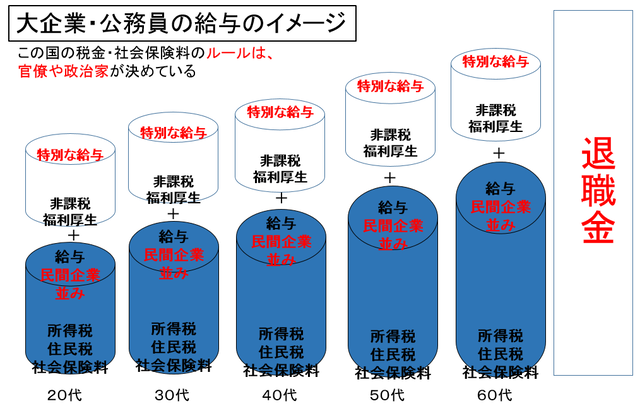

実は、国の公務員や大企業が採用している

合法的な手法であっても、

中小企業においては知らないで損をしている

社内規定制度などがいくつかあります。

当然、中小企業であっても合法的に使える制度ですが、残念ながら、ほとんどの中小企業では知られていません!費用(コスト)もほとんど掛かりません。税金・社会保険料の負担を削減できれば、その結果として、中小企業の社長・従業員様の「手取り」を増やすことができます。

中小企業の社長様であれば、誰もが、無駄な税金・社会保険料を削減して、社長の手取りを増やしたいと考えているはずです。なぜなら、社長の個人の財産は会社・従業員・家族を守る最後の砦だからです。

通常、社長の手取りを増やすには役員報酬を上げるしかありません。しかし、役員報酬を上げれば、そこには、高額な「税金」と「社会保険料」の負担が待っています。それでは、

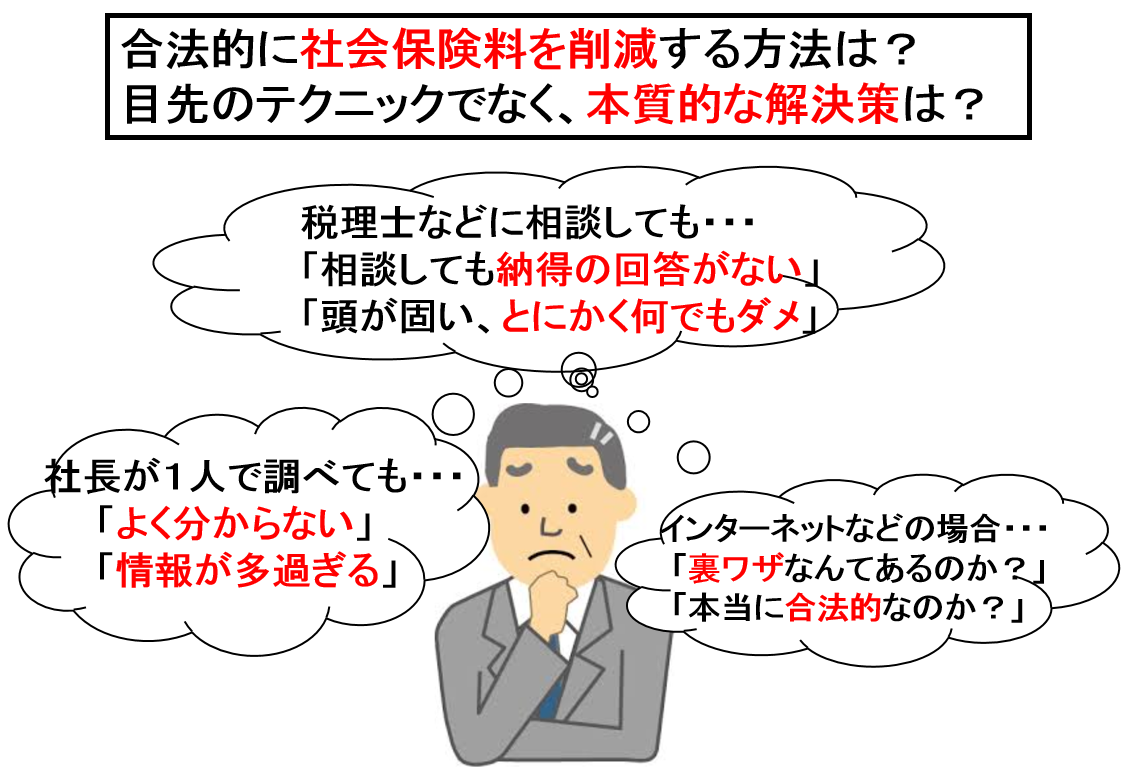

何か良い対策をして、合法的に,社会保険料を削減して、

社長の手取りを増やすことはできないのか?

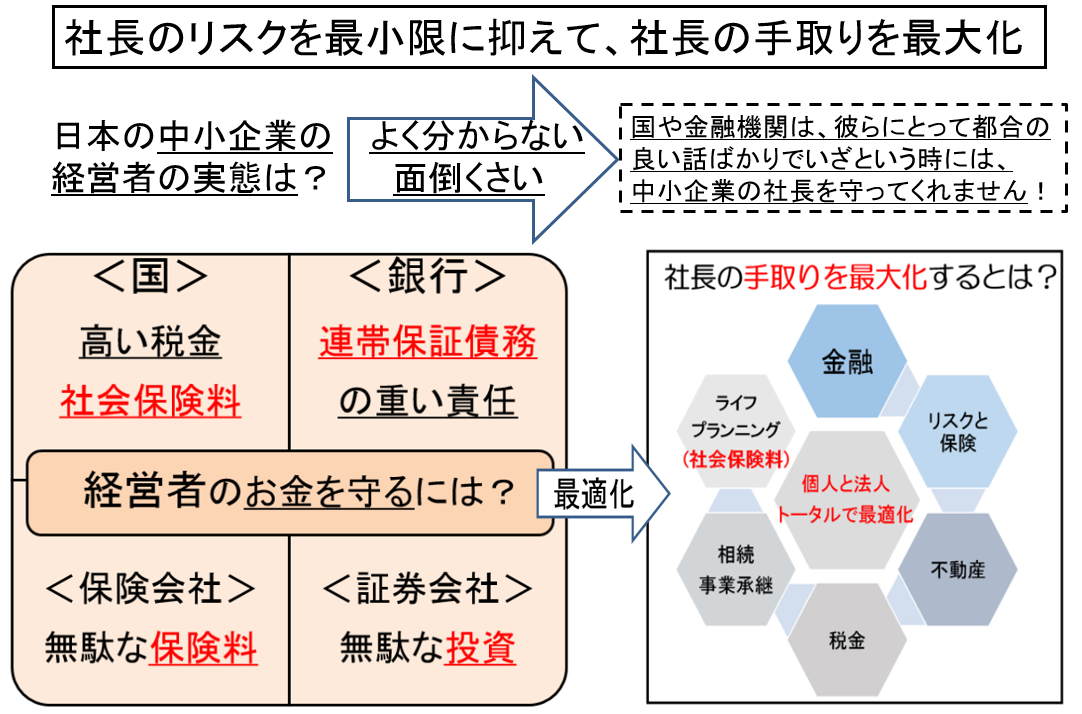

➡経営者が社会保険料を削減するべき3つの理由とは?

➡中小企業の社会保険の未加入問題とは?

社会保険料の負担が、中小企業の経営を圧迫しています。しかも、

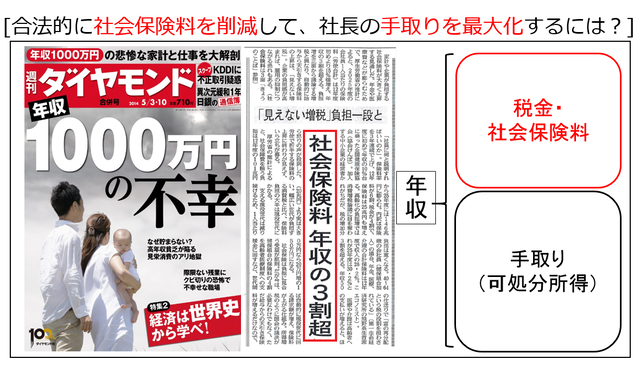

手取りを減少させています。社会保険料は、黒字でも赤字でも徴収されて、年収の30%を超える時代に、経営者が税金(節税)のことだけを考えても、最適な問題解決はできません。

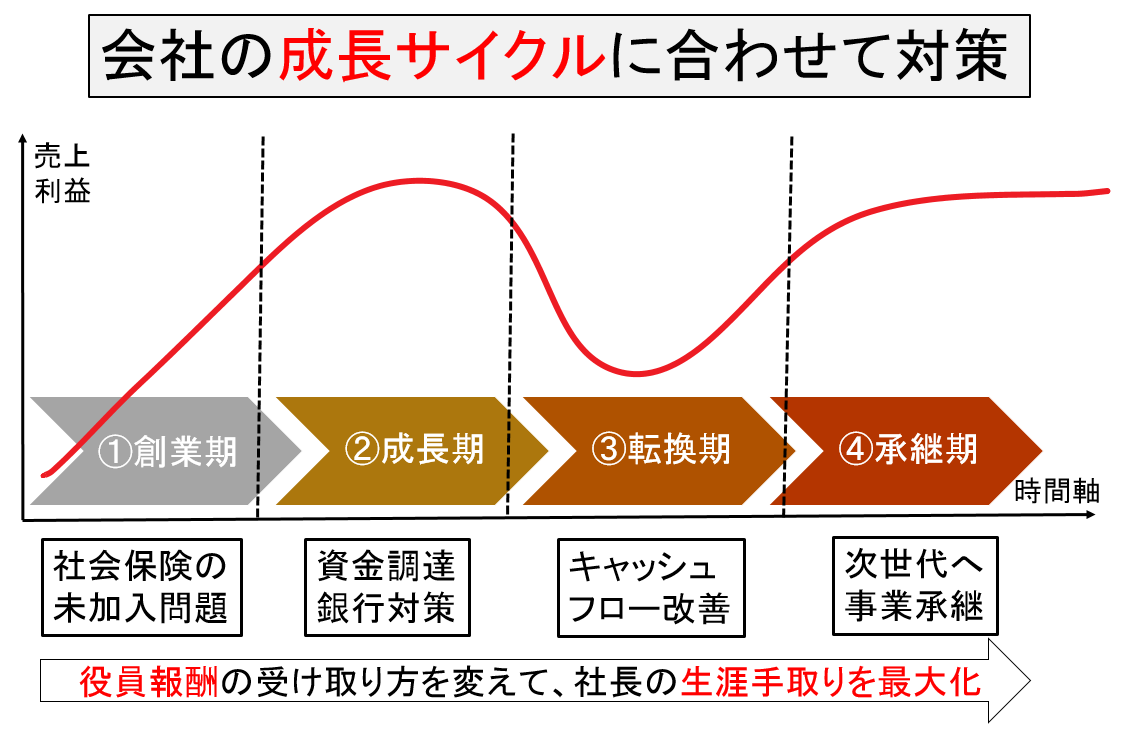

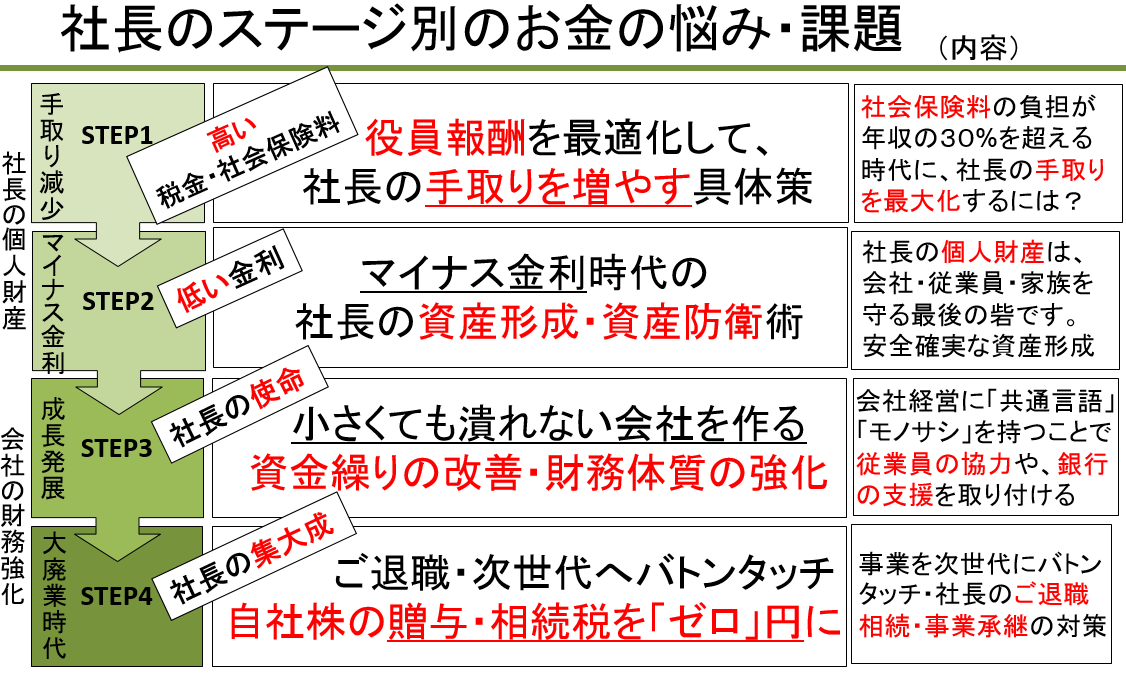

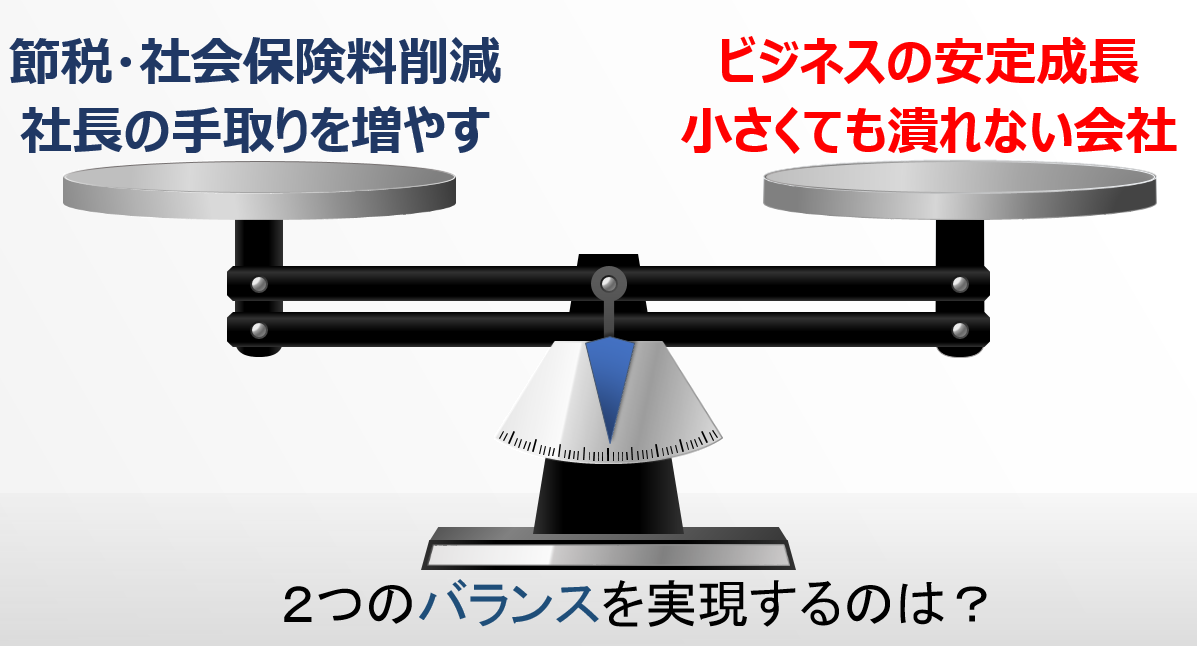

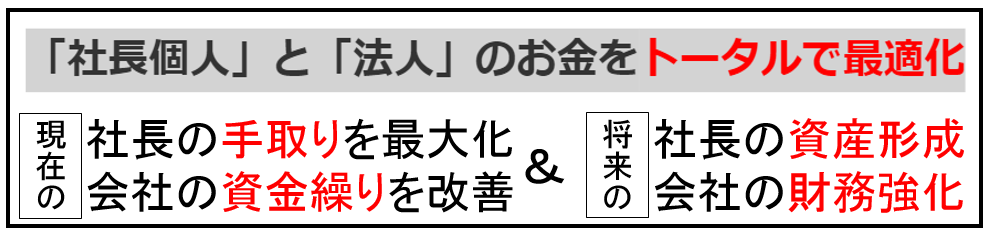

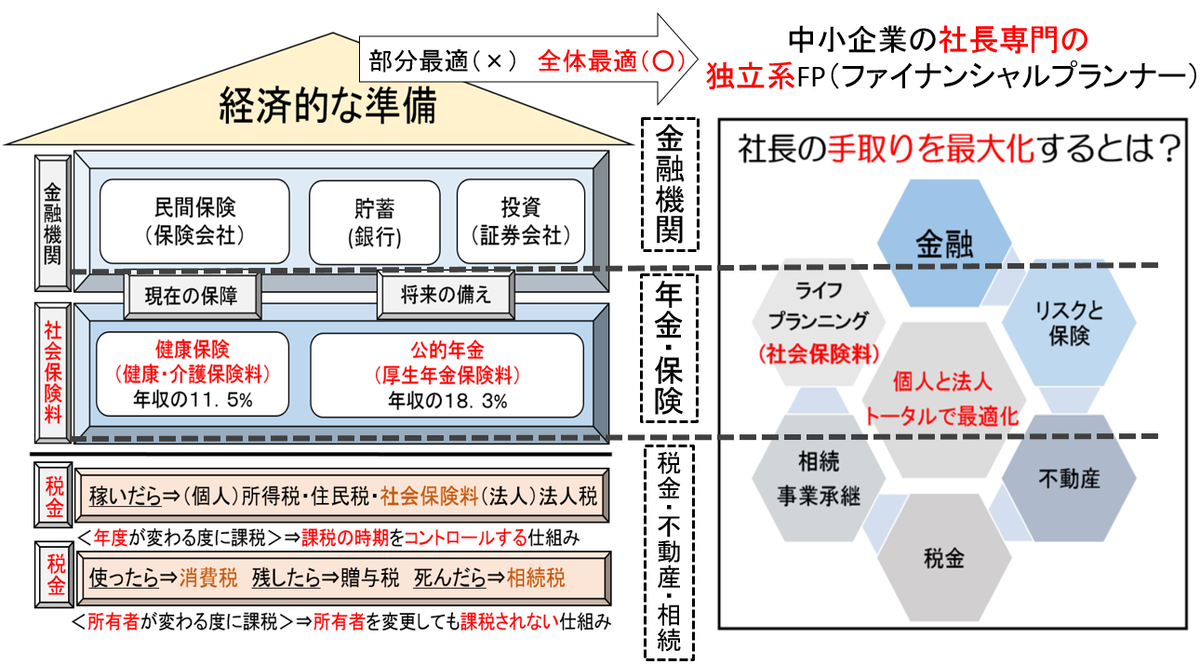

社長の手取りを最大化

会社の資金繰り改善

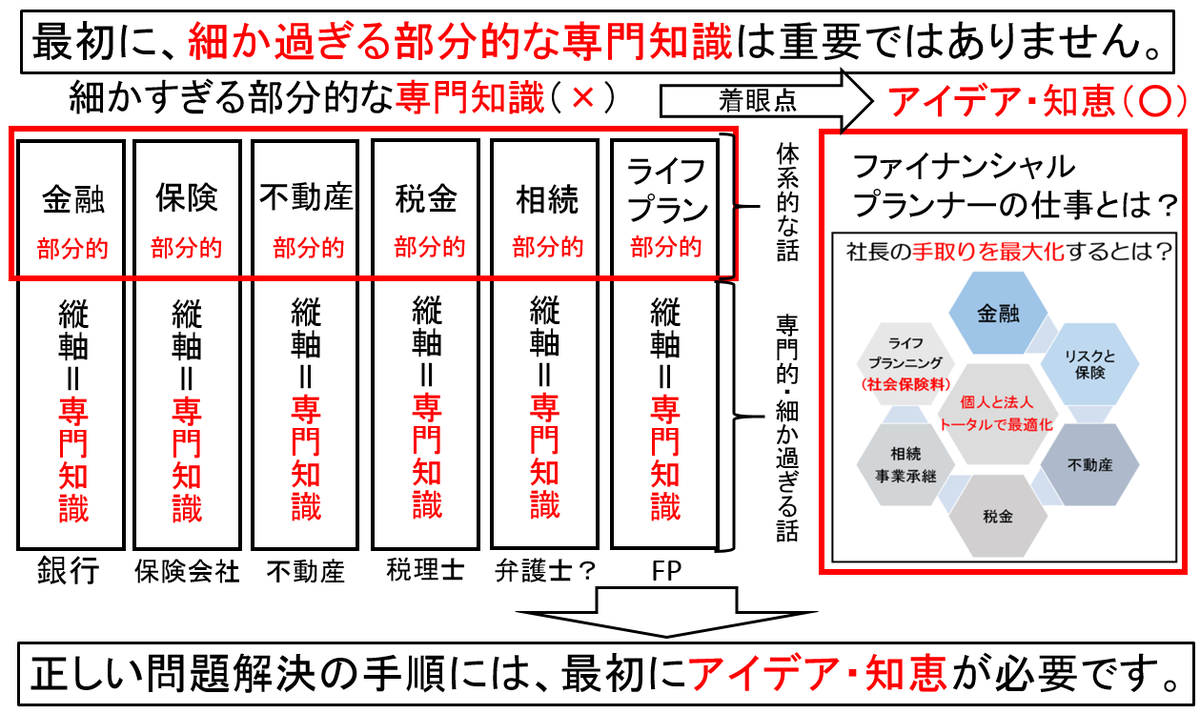

仮に、税金という一つの側面から問題解決を図りうとする人が税理士だとすれば、

ファイナンシャルプランナーは、税金、金融、保険、不動産、相続、ライフプラン(人生設計)から、問題解決を図ろうとします。

問題解決への着眼点やアプローチ方法が違ってきます。

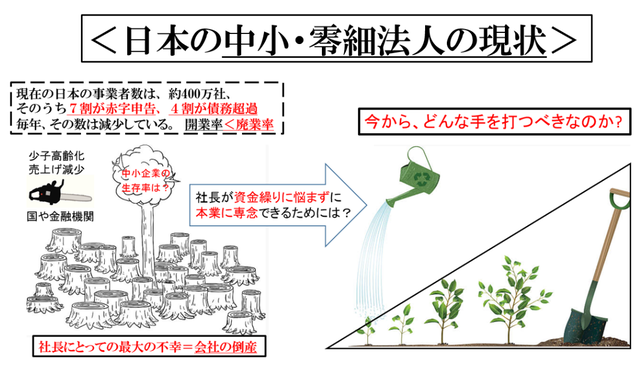

日本の7割の中小企業が赤字決算

少子高齢化・大廃業時代の到来

➡小さくても潰れない会社を作る

社長の経験・勘・度胸だけに、

頼らずに、客観的な意思決定を

「共通言語」を使って、従業員

含めて全員参加型の企業を作る

<よくある社長の勘違い>

高額なコンサルタントを雇う・・費用対効果が出ない場合も

社会保険料の負担が

年収の30%超える時代

➡社長の手取りを最大化する

社長の個人財産は、会社・従業員・家族を守る最後の砦です。

社会保険料は黒字・赤字に

関係なく徴収されます。

<よくある社長の勘違い>

税理士に任せきり・・税理士の仕事は税金の正しい計算だけ

社長が一人で悩んでいたら、時間もお金も無駄になります。しかしながら、高額なコンサルタントや、税理士に任せきり、でも問題解決できません。

社長の仕事を一言でいえば、意思決定すること、です。もし、社長が意思決定をする際に、情報が不足していたり、そもそも間違えたいたら、正しい意思決定ができません。時には、会社を倒産させてしまうことさえあります。実際に、そんな倒産を経験したこともあります。

そのため、私の仕事の目的は、中小企業の社長様に正しい情報を届けること、だと考えています。いずれにしても、社長が知らないでずっと損するよりも、一日も早い段階で知っていおいた方が得です。

単なる節税対策では、会社の成長を阻害する場合があります。

教科書的な専門知識(×)⇒アイデア・知恵(〇)が重要です。

これまで、税理士に相談しても「的確な回答」をしてくれない理由がお分かりでしょうか?税理士の仕事は、正確な税金の計算であって、社長の手取りを最大化することではありません。そもそも、お金のことは税理士などにお任せ、が間違っています。

例えば、1192年と言えば鎌倉幕府ですが、その知識が学校以外の社会で役立ったことはありますか?恐らくはないと思います。会計や経理の話などは、いくら知識を持っても、専門バカ(専門家?)になるだけ、です。

つまり、単なる知識ではなく、「なぜ、源頼朝は鎌倉に幕府を開いたのか?」「どうやって、当時の武士達を統一したのか?」という考え方が分かれば、単なる歴史の知識であっても、現在の会社経営にも通じて、役立つことがあるはずです。最初に重要なのは、部分的な知識でななく、考え方や着眼点(アイデア・知恵)です。

対策の方向性(アイデア・知恵)⇒対策の実行(部分的な知識)

⇒中小企業でも、手取りを増やす仕組みができます。

会社の費用(人件費の総額)は変えずに、

役員報酬の受け取り方を変えることで、

手取りを増やすことができます!

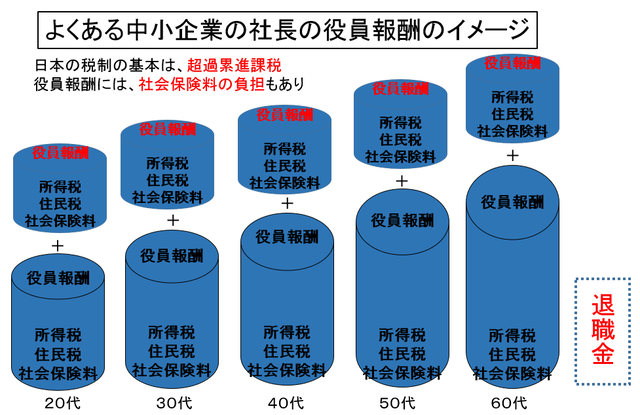

一般的な中小企業の場合

青色の部分(役員報酬)には、

高い税金・社会保険料が掛かります。

毎月の給与明細からは税金・社会保険料が引かれ、手取り(可処分所得)が減少しています。

公務員や大企業など

役員報酬の受け取り方を変更して、

税金・社会保険料を削減できます。

旅費規定、借り上げ社宅など特別な給与の払い方で、合法的に手取りを増やすことができます。

社長の手取りを増やす具体策

・非課税で、別に日当〇万円を支給できる「旅費規定」

・賃貸家賃の10分の1でも住める「借上げ社宅」

・個人の負担「0円」で一生涯の保障を手に入れる方法

役員報酬という名目以外で給与を受け取れば、

税金・社会保険料が掛かりません。

⇩詳しい内容を説明しています 動画をご覧ください(動画5分50秒)⇩

| 所得税・住民税 | 社会保険料 | |

| 旅費規定 | 課税ナシ | 負担ナシ |

| 借り上げ社宅 | 課税ナシ(一部あり) | 負担あり |

| 個人保険⇒法人契約 | 課税ナシ | 負担ナシ |

*注意 それぞれに一定の条件があります。

税金・社会保険料のルール

手取りを増やす具体策とは?

なぜ、社会保険料の負担が高くなるのか?

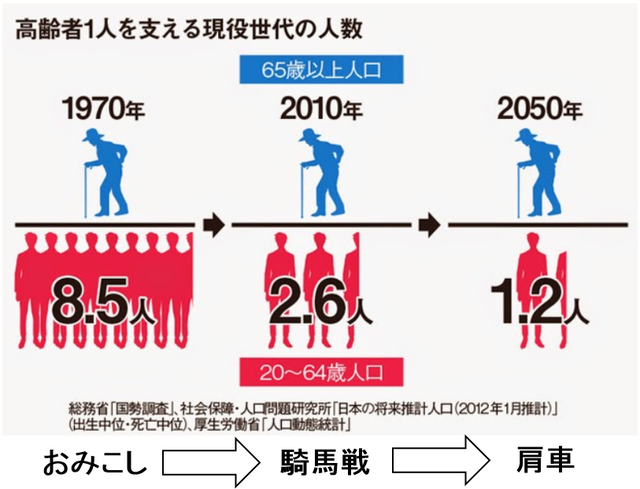

日本の少子高齢化の現状

そもそも、社会保障制度とは、医療・介護・子育などの面で子供やお年寄りに、現役世代が負担を助けてあげる、という相互扶助の精神から成り立っています。

だから、当然に現役世代の給料(役員報酬)を高くすれば、社会保険料の負担も高くなります。特に、今日の少子高齢化の日本では、その傾向は明らかです。それでは、どうすれば良いのか?

人は誰でも、将来に渡って、まとまった資金が必要になります。それが経営者の場合であれば、退職後の生活資金、新規事業資金、相続の納税資金、事業承継資金などであったりします。まとまった資金ですから、計画的に準備すれば、効率的に貯めることができます。

これを、ライフプラン(人生計画)と言います。ライフプラン設計のプロフェッショナルが、FP(ファイナンシャルプランナー)です。

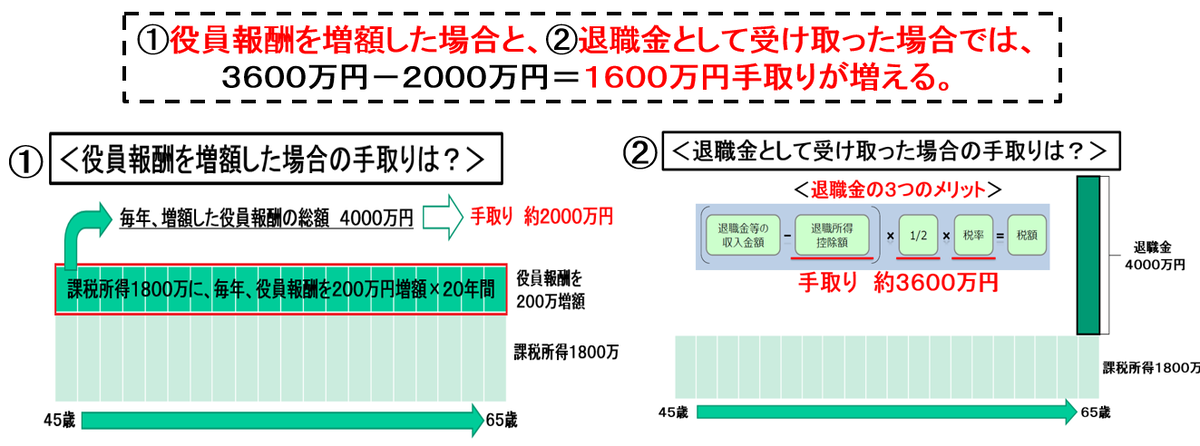

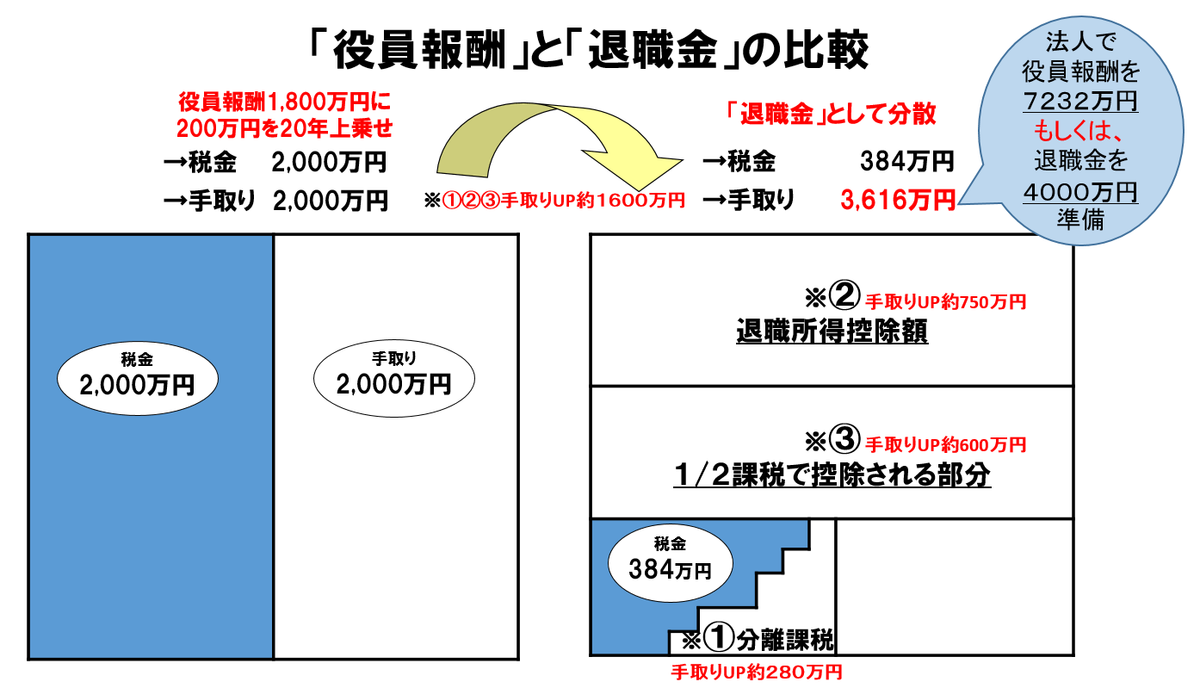

退職金の制度上の3つのメリットとは?

手取りが1600万円増える仕組みの解説

税金の負担は半分以下、社会保険料の負担はゼロ

*役員報酬という名目で受け取った場合と

退職金という名目で受け取った場合の手取り額の違いは?

詳しい内容を説明しています。動画をご覧ください(動画12分06秒)

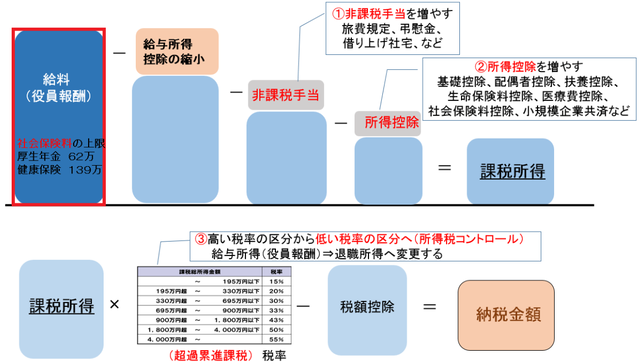

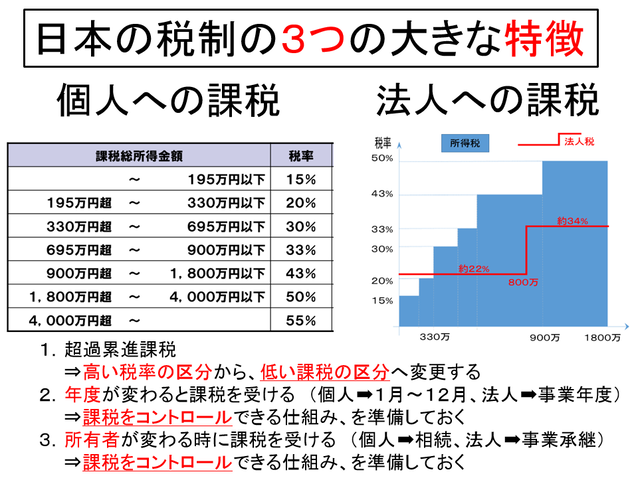

- 高い税率から、低い税率の区分へ変更する仕組み

日本の所得税の仕組みは、超過累進課税になっています。つまり、役員報酬の高い税率の部分を低い税率の区分の退職所得や一時所得へ。高い税率から低い税率の区分に変更する仕組みを作ることで有利にお金を残せます。退職金・一時所得に変更すれば、課税の税率は1/2以下、しかも社会保険料の負担はありません。

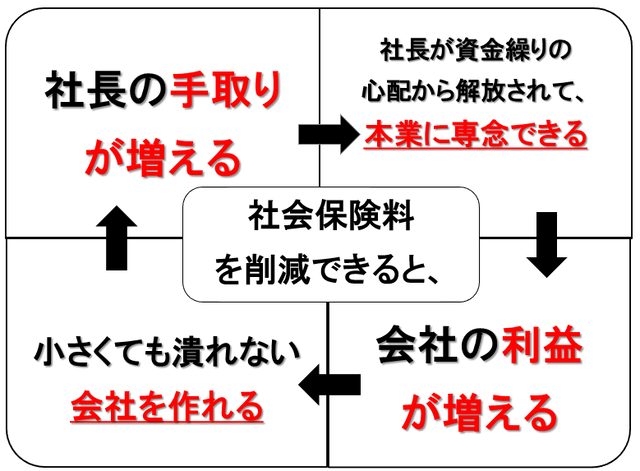

社会保険料を削減できれば、

社長の手取り&会社の利益が増えます。

社長がお金の悩みから解放されて、

本業に専念できる仕組みができます!

<この仕事をしている原点>

社長専門のFP(ファイナンシャルプランナー)の山本 功と申します。これまで約15年間で1000件以上の法人・個人のお金の相談をお受けしまして、ここ数年は、その経験・知識を基に、中小企業のオーナー社長様限定で、ご相談をお受けしています。

この仕事をしている原点は、前職での中小企業の倒産経験にあります。その会社の社長はとても素晴らしい経営者でしたが、ただ、一点だけ欠点がありました。それは、会社の経営数字が全く分からなかったことです。

大企業の経営不振は、銀行や国が救います。ただし中小企業は救いません。会社が倒産すれば、連帯保証債務を負う社長は、家・屋敷まで個人財産の全てを失います。従業員の雇用も継続できずに、これまでの信用も、顧客も、理念もすべて失うでしょう。日本の99.7%を占めるのは、中小・零細企業です。一人でも多くの社長の悩みを解決するお手伝いができればとても幸せです。

社長は国へ、いくら高い社会保険料を払っても、60歳以上で、役員報酬を受け取ると、厚生年金をもらえません。この仕組みを在職老齢年金と言います。さらに、オーナー経営者の社会保険料の負担は、サラリーマンの2倍です。なぜなら、本人負担+会社負担を支払う必要があるからです。

銀行へは、仮に会社の借入金であっても、社長個人が連帯保証債務の責任を負い、倒産すれば、個人財産の全てを失います。保険会社には無駄な保険料、証券会社には無駄な投資をしていませんか?

税理士や銀行に任せきり、営業マンの言いなりになっていませんか?

あなたはどちらの会社の経営者になりたいですか?

会社の経営にも、社長の人生にも、「お金の問題」が必ずあります。経営者の数だけ悩みと答えがあります。中小企業の多くは、社長個人と会社のお金は、事実上同じです。例えば、銀行融資では会社の借入金でも、社長個人で連帯保証債務の重い責任を負っています。もし会社が倒産すれば、社長の個人財産の全てを失い、最後に生命保険を目当てに命を絶つ社長様もいます。

国や金融機関は、彼らにとって都合の良い話ばかりで

いざという時には、中小企業の社長を守ってくれません!

そして、「お金の問題」に関して無料相談をしているところは、銀行、保険、証券会社、税理士、ファイナンシャルプランナーなどたくさんあります。どこでも良ければ、どうぞ他のところにご相談ください。

世の中には、「誰でも簡単にお金持ちになれます」なんて言う人がいます。それを信じるかどうかは、人それぞれの問題ですが、お金を残すとは、それなりの時間や計画性、知識や犠牲も必要になります。それが原理原則というものです。

税金・社会保険料・年金、銀行融資などの仕組みはとても複雑で、しかも、経営者にとっては理不尽なことばかりです。よく分からない、面倒くさい仕組みにした方が、国や金融機関などには得策だからです。

私はこれまで15年間で、1000件以上のご相談をお受けしましたが、これまでの自分の経験・知識を踏まえて、相談の内容を絞り込み、分かりやすい言葉で説明しています。もし、下記の10のチェックリストに1つでも該当すれば、ご連絡をください。

ご相談者様の条件として:東京・神奈川・千葉の従業員30人以下の経営者様です。

従業員30人以下の中小企業の

社長様のこんなお悩みにお答えしています。

神奈川県40歳の社長様

社会保険の未加入

3年前に創業して小さな会社をスタートさせた。やっと売り上げも安定してきたので、役員報酬を上げると、その直後に、年金事務所(日本年金機構)から、「厚生年金・健康保険の加入について」という指導文書が届いた。ここではじめて、現在では例え1人の法人であっても、社会保険に強制加入が義務付けられていることに直面する。

社会保険に加入してからは、社長の役員報酬からは厚生年金・健康保険で約15%の社会保険料が引かれて、手取りが大きく減少、しかも会社も同額の約15%の社会保険料の負担で、経営を大きく圧迫されるようになってしまった。

そこで、税理士に、役員報酬の決め方、手取りの増やし方、将来の人生設計(ライフプラン)などを相談しても的確なアドバイスがない。今後は、さらに事業の成長を目指して、従業員の採用や先行投資のために、銀行の借入金も増やしていきたいが、正直なところ、銀行がお金を借したくなる決算書の作り方、具体的なキャッシュフローの改善方法などがよく分からない。

東京都65歳の社長様

在職老齢年金の支給停止

製造業を40年間続け、バブルなど良い時代も経験した。ところが、近年では中国などからの安い製品に押されて、売り上げは低迷気味。

従業員も30人までに増えて、今後の従業員の雇用を継続するため、自分の代で、事業を廃業する訳にはいかない。ところが、後継者がいない。息子は、大学を卒業後、修行の意味も込めて大企業に就職させた。10年経った今では、大企業の中でチームのリーダー的な存在に。息子はすでに結婚して、子供もいる。

事業に明るい未来がないまま、息子に事業を継がせても良いものか?

仮に、息子ではなく、従業員などに後継者になってもらう場合には、銀行の借入金に対する連帯保証債務はどうなるのか?自社株はどうするのか?

そんな折、自分も65歳にもなったので、年金が支給される年齢になると、役員報酬との調整で、老齢厚生年金は、全額支給停止になることをはじめて知る。

ところが、もらえるのは、老齢基礎年金だけ。厚生年金は全額支給停止に。これでは、一体何のために、高い社会保険料を40年間も支払ってきたのか?

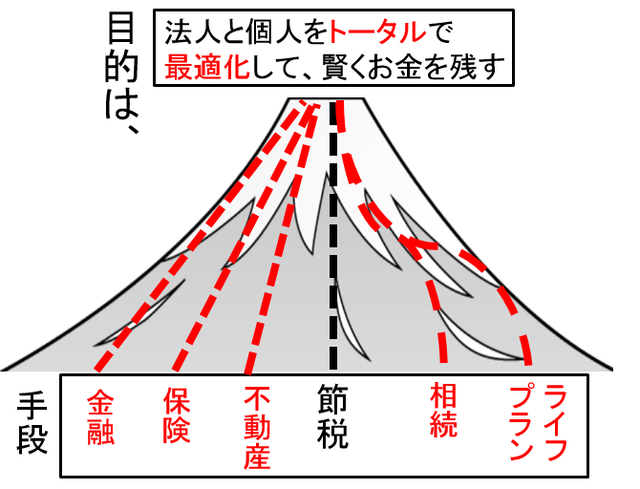

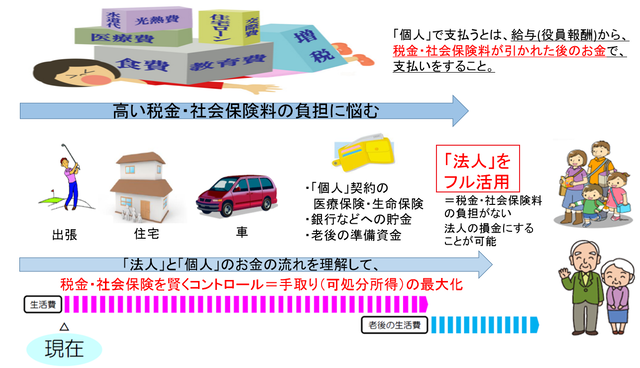

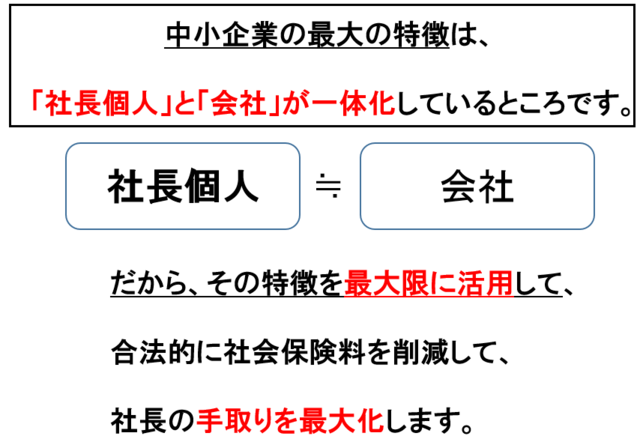

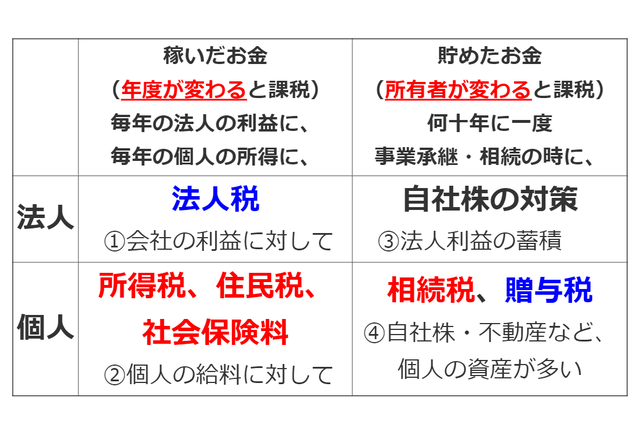

「社長個人」と「法人」をトータルで考えると、

これまでの「節税」とは違った発想が生まれてきます!!

「個人」の所得税・社会保険料、相続対策、「法人」の節税対策、自社株の対策などは相互に関連し合っています。例えば、中小企業でよくあるケースでは、会社の法人税を節税するために、社長個人の役員報酬を上げます。すると、所得税・住民税・社会保険料の負担がそれ以上に増えて、逆効果になることがあります。これからの時代はどれか一つに偏った対策では最大の効果を望めません。そのバランスが重要になります。

「法人」の節税だけを考えても片手落ちの対策になります。

「個人」の所得税・社会保険料も考慮する必要があります。

例えば、節税対策だけを一所懸命に行っても、逆に資金繰りや銀行格付けを悪化させてしまします。役員報酬を上げれば、税金・社会保険料が高くなってしまいます。会社が倒産すれば、連帯保証債務を負う経営者は、家・屋敷まで個人財産の全てを失います。

だからこそ、中小企業の経営者には「部分最適」ではなく「全体最適」が必要です。

携帯電話の料金プランひとつ選ぶのも、よく分からないような情報過多の時代です。さらに複雑な税金・社会保険料、資金繰り、銀行融資、決算書など、忙しい中小企業の社長が本当に一人で適切な対策をできますか?社長が1人で対策するよりも、時間も手間もお金も大幅に節約できます!

1人で修理できますか?

二人三脚で対策をします。

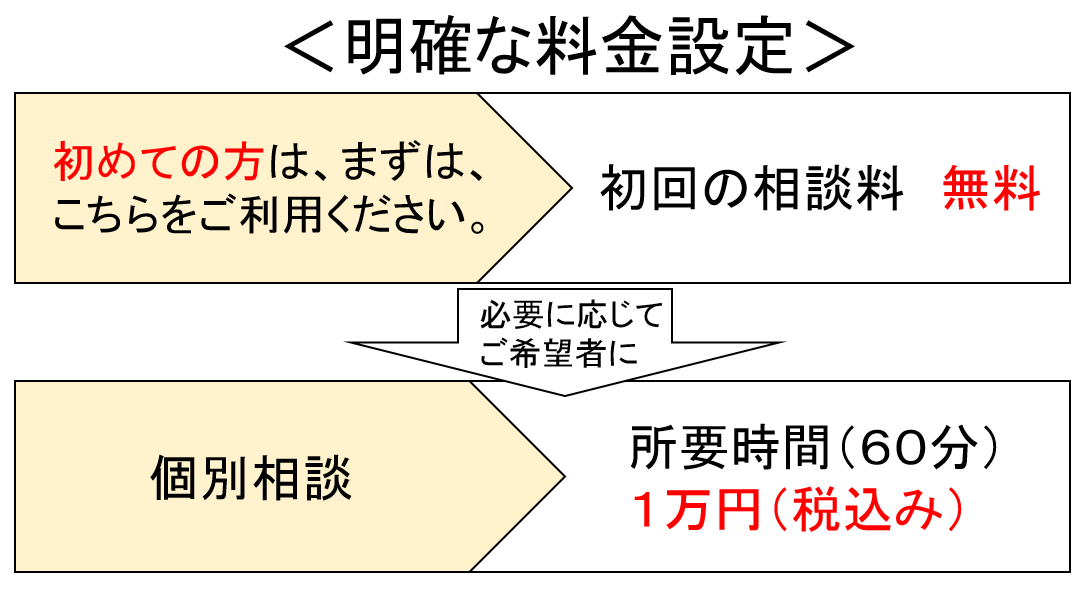

<初回の相談料は無料です>

相談内容によって、その後が有料なのかどうか?を説明いたします。

有料の場合、必ず事前にご相談者様に確認してから着手いたします。

勝手に有料相談に着手して、後から料金を請求することは一切ありませんので、ご安心ください。もちろん、メリットがない場合は、個別の有料相談を受ける必要はありません。金融商品などの仲介サービスは無料です。金融商品取引法等で禁止されている、リスクがよく分からない投資案件などの仲介等はいたしません。

条件:東京・神奈川・千葉の従業員30人以下の経営者様

中小企業の社長様のお悩みを解決することができます!

<10のチェックリスト>に1つでも該当する

東京・神奈川・千葉の社長様は、ご連絡ください。

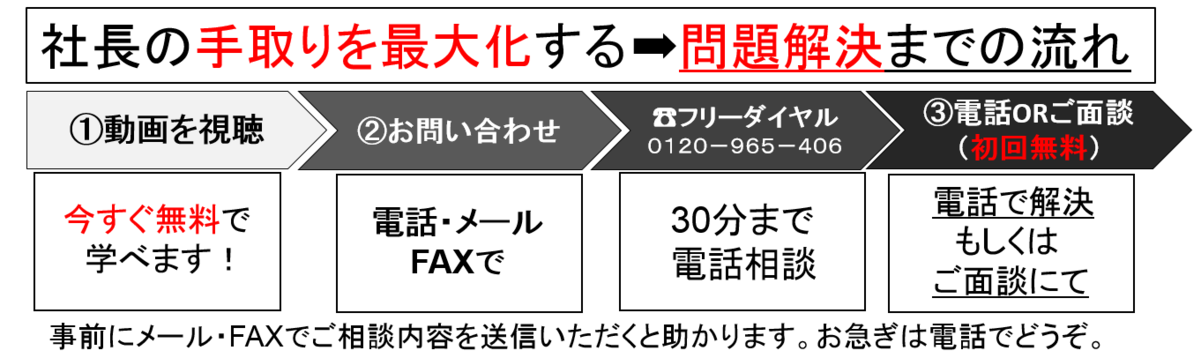

今の時代、情報はいくらでもあります。だから、社長が1人で勉強するのも良いことでしょう。ただし、社長が1人で対策する場合と、専門家を賢く活用して対策するのでは、どちらが時間もお金も節約できるか?をお考えください。初回相談無料!です。

1人社長(家族経営)~従業員30人以下の

社長の人生は、サラリーマンとは全く違います。

- 会社の業績が、ずっと良い時が続くとは限らない。

- 中小企業では、会社と社長個人の財布は同じ。

- 社会保険料の負担分は実質2倍(本人負担分+会社負担分)

- 厚生年金はもらえない(在職老齢年金)

- 労災・失業保険がない。社長が働けなくなったら・・・

- 会社が倒産すれば、社長には逃げ場はない

- 会社の銀行借入に、社長個人で連帯保証債務の重い責任

社長個人と会社をトータルで最適化

銀行、保険、証券会社、税理士、FPなど

たくさんいますが、相談する相手を選んでください。

社会保険料が高い、社会保険の強制加入に困っているという

中小企業の社長様のお悩みを解決することができます!

東京・神奈川・千葉の中小企業の社長であれば、是非ご連絡ください。

今の時代、情報はいくらでもあります。だから、社長が1人で勉強するのも良いことでしょう。ただし、社長が1人で対策する場合と、専門家を賢く活用して対策するのでは、どちらが時間もお金も節約できるか?をお考えください。初回相談無料!です。

⇒社長の手取りを増やす

コンサルティング

通常、社長の「手取り」を増やすには役員報酬を上げるしかありません。しかし、役員報酬を上げれば、そこには「税金」と「社会保険料」の高額な負担が待っています。国は個人課税を強化して、今後ますます「稼いでもお金が残らない・・・」という状況が続きます。現在の役員報酬1,000 万円の社長の手取りは 約730万円 になります。

本人負担の所得税・住民税・社会保険料で約270万円+会社負担分の社会保険料の約124万円。オーナー社長にとっては「社長のサイフ」も「会社のサイフ」も表裏一体ですので、合計約394万円もの税金・社会保険料のコストがかかっている計算になります。そう考えると、多くの中小企業の社長が「なぜ、働いている割には、お金が残らない?」と悩む理由が見えてくるのではないでしょうか。

税金・社会保険料の仕組みは誰にで公平に出来ている訳ではありません。

知っている人が得をして、知らない人が損をする仕組みになっています。

あなたは、水漏れを、

1人で修理できますか?

手取りを最大化する、

一人で対策できますか?

情報化社会の落とし穴とは?

ここをクイック

お問い合わせについて

以下のフォームに必要事項をご記入の上、「送信内容を確認する」ボタンをクリックしてください。該当する項目に、チャックを入れてください。(初回相談は完全無料)