気付いていないのは、日本人だけかもしれません!(動画18分)

今、世界で何が起きているのか?

「安い国」ニッポン!への警鐘!

➡この発想に支配されると、みんな貧しくなる

「安いものが良い」ではなく、本当は「良いものが良い」

米アマゾンの平均年収4000万円(動画1分)

時給50ドルの衝撃(動画7分)

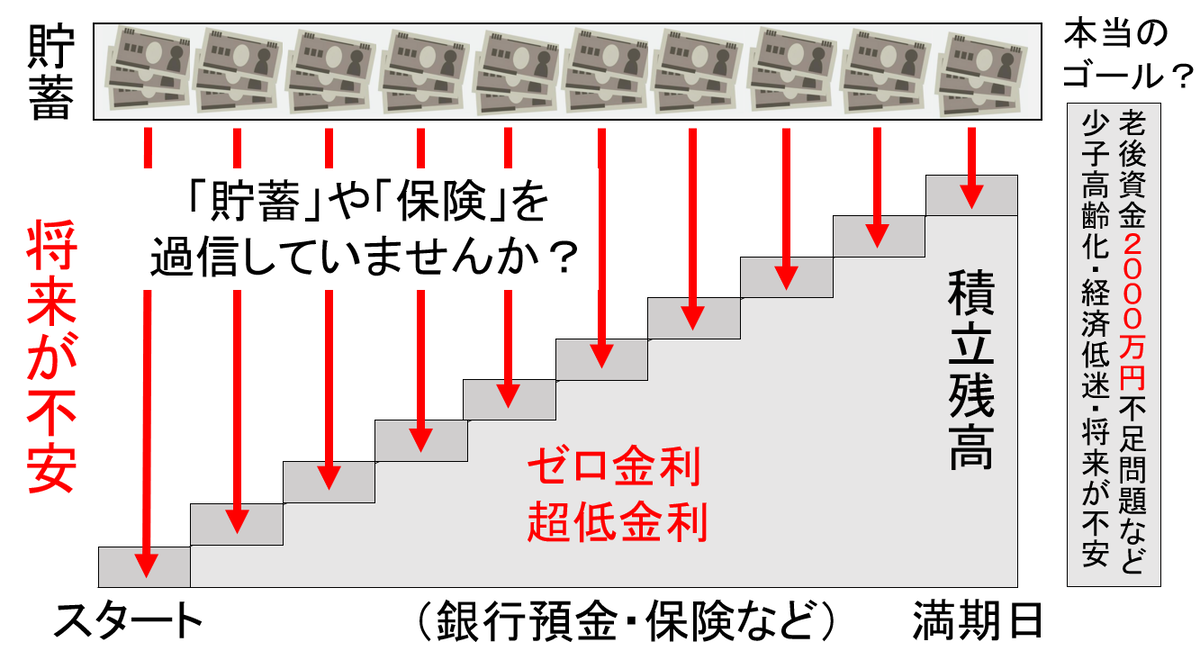

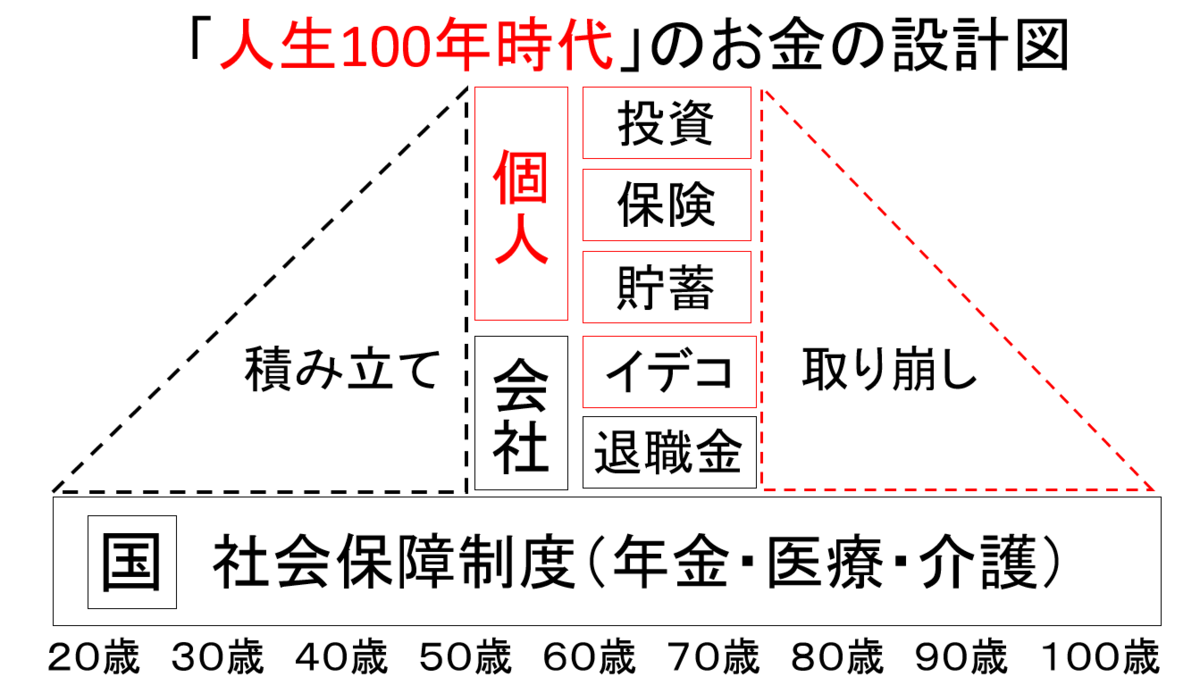

日本人のお金の貯め方➡これで本当に良いのか?

日本の家計の多くは、ゼロ金利の銀行預金、超低金利の保険でお金を貯めています。

昭和の時代や、親の時代には金利が6%とか7%とかあったので、これで良かったんです。

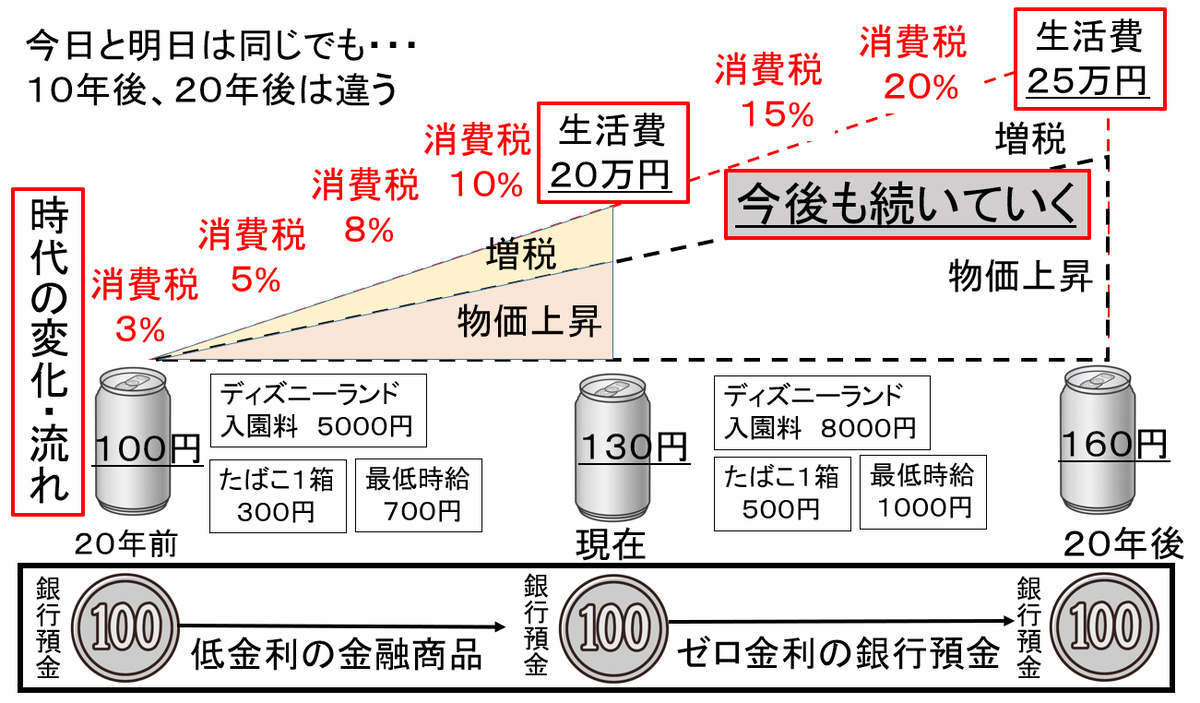

時代は変化していきます。現在130円の缶ジュースは、かつて20年ぐらい前は100円でした。ディズニーランドランドの入園料は5000円、タバコ300円、最低時給は700円。それが現在では、ディズニーランドは8000円、たばこは500円、最低時給は1000円、みんな値上がっています。大事なのは、それが今で終わるのではなく、今後も続くということです。さらなる消費税の増税などもあるかもしれません。100円の缶ジュースが130円に上がっても、すぐに生活に困る人は余りいないと思いますが、現在の生活費が20万円必要であれば、20年後には、25万とか26万とか、必要になると生活に困る人もいるはず、です。

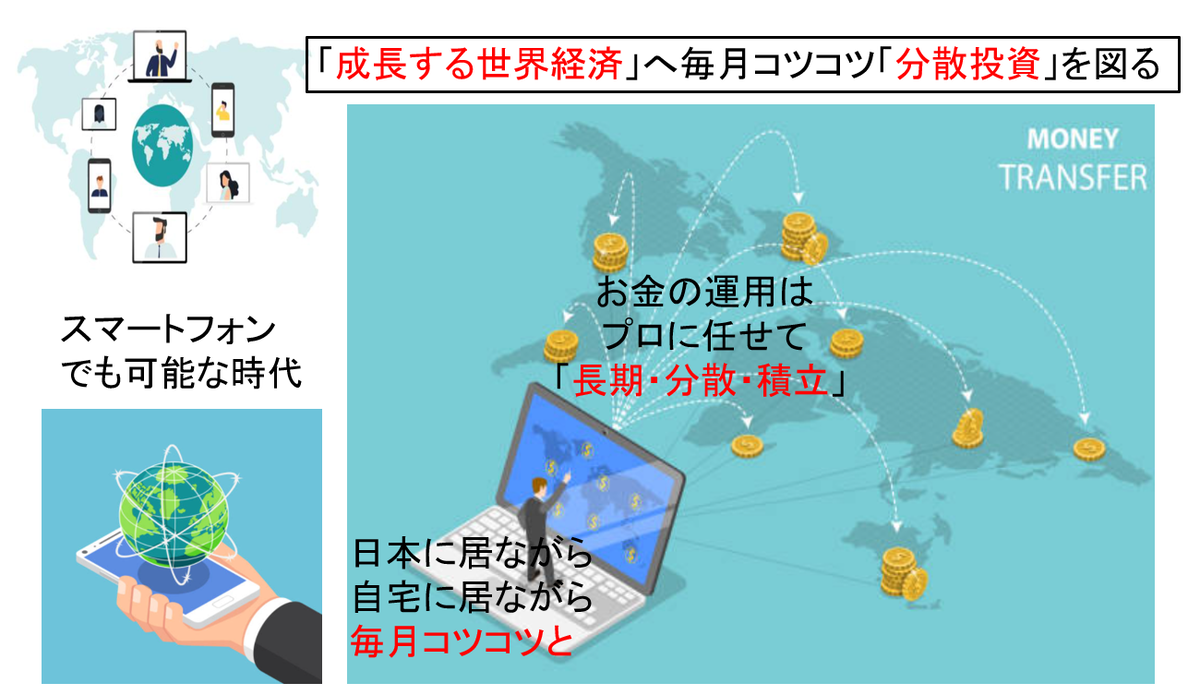

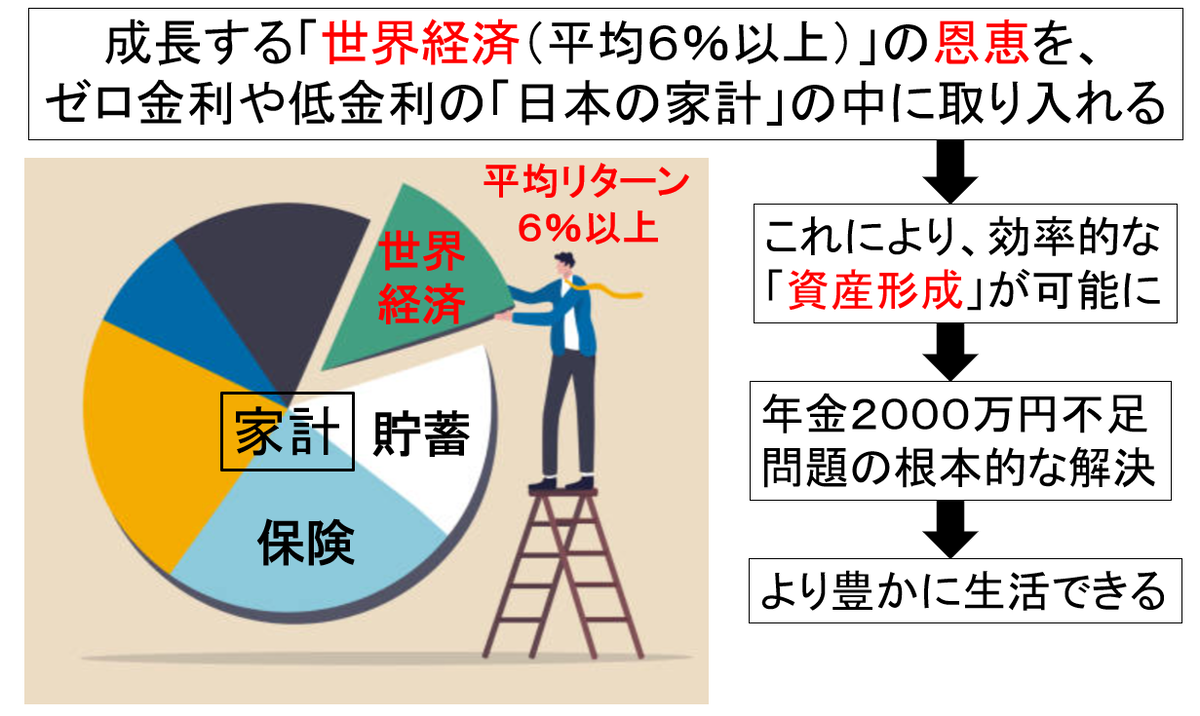

お金の「置き場所」を真剣に考える時代です。

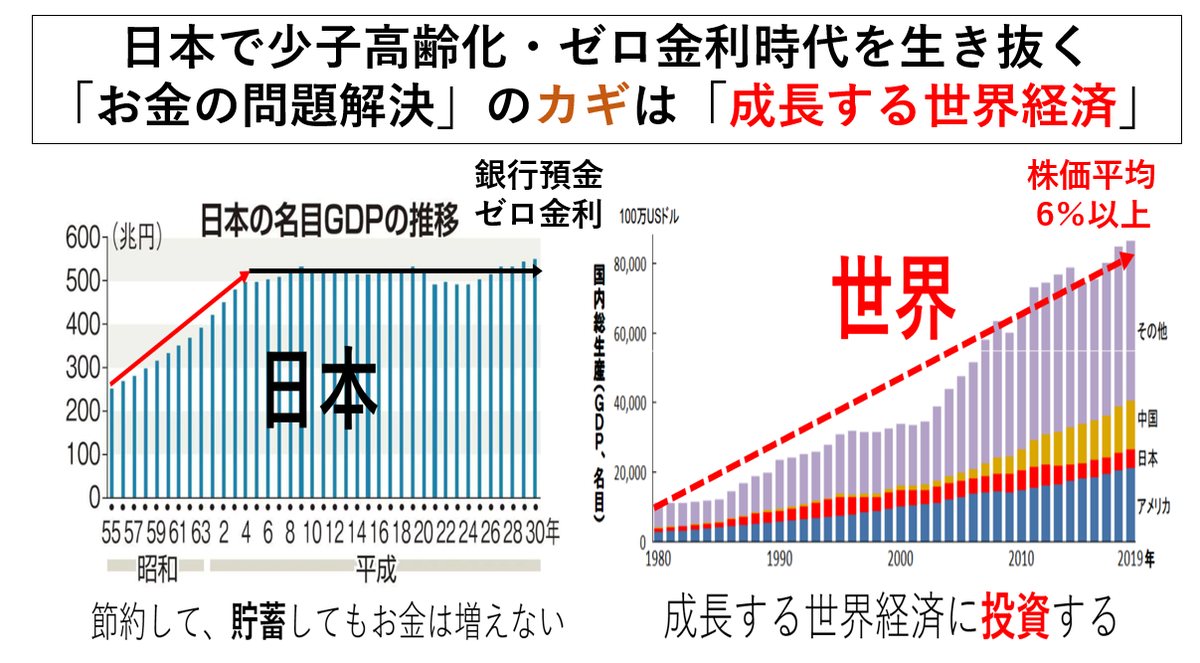

少子高齢化の影響を受けて、経済成長が止まった日本にお金を置いていても、お金は増えません。そこで、注目されているのが「成長する世界経済」です。過去200年間の世界株式の平均利回りは6%台です。日本に1970年代の高度成長期や、1980年代のバブル期があったように、世界のどこかで経済成長は続いています。まだ日本人はその事実を余り知りません。

投資は、富裕層、投資マニアだけの時代ではなくなりました。

「10年先の自分や家族のために仕送り」をするイメージで、

誰でも、日本(自宅)から、投資を始められます。

まとまった資金がなくても、パソコン・スマホ1台あれば、

毎月1万円、2万円から積立て投資ができる時代です!

「本物の投資の世界」が垣間見れます!

あなたは何を学んで、どう活かすか?

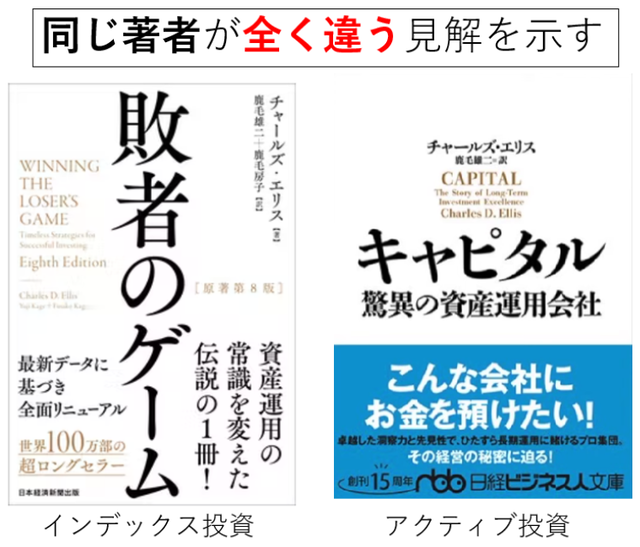

チャールズ・エリス氏

日経新聞の記者とのインタビュー動画

(動画20分)

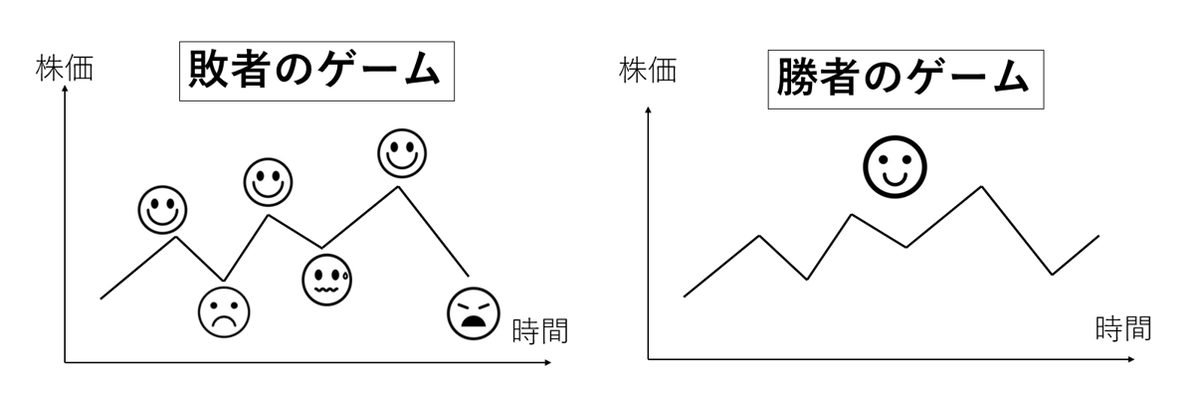

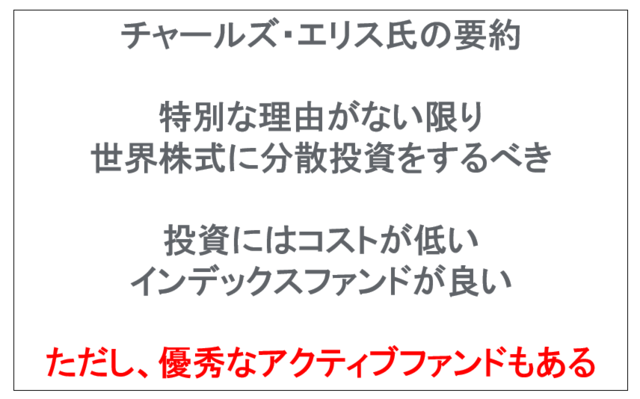

チャールズ・エリス (Charles Ellis) 1985年発刊の「敗者のゲーム」は、全米で100万部以上のベストセラーとなり、市場に勝ち続けることの困難さとインデックス投資の有効性を指摘し、金融業界に大きな衝撃を与えた。その後、日本の金融庁はNISA(小額投資非課税制度)も、この考え方を採用している。

➡日本はNISAという制度を作ったが、

国民に「投資の教育」はしていない。

これで本当に良いのでしょうか?

「敗者のゲーム」⇒株価の動きに一喜一憂して、売買を繰り返す(金融機関のカモ)

「勝者のゲーム」⇒成長する世界経済に「長期・分散・積立て」投資

自分で銘柄選択をする(△)⇒世界レベルのプロに任せる(〇)

売買のタイミングを計る(△)⇒毎月コツコツ積立て(〇)

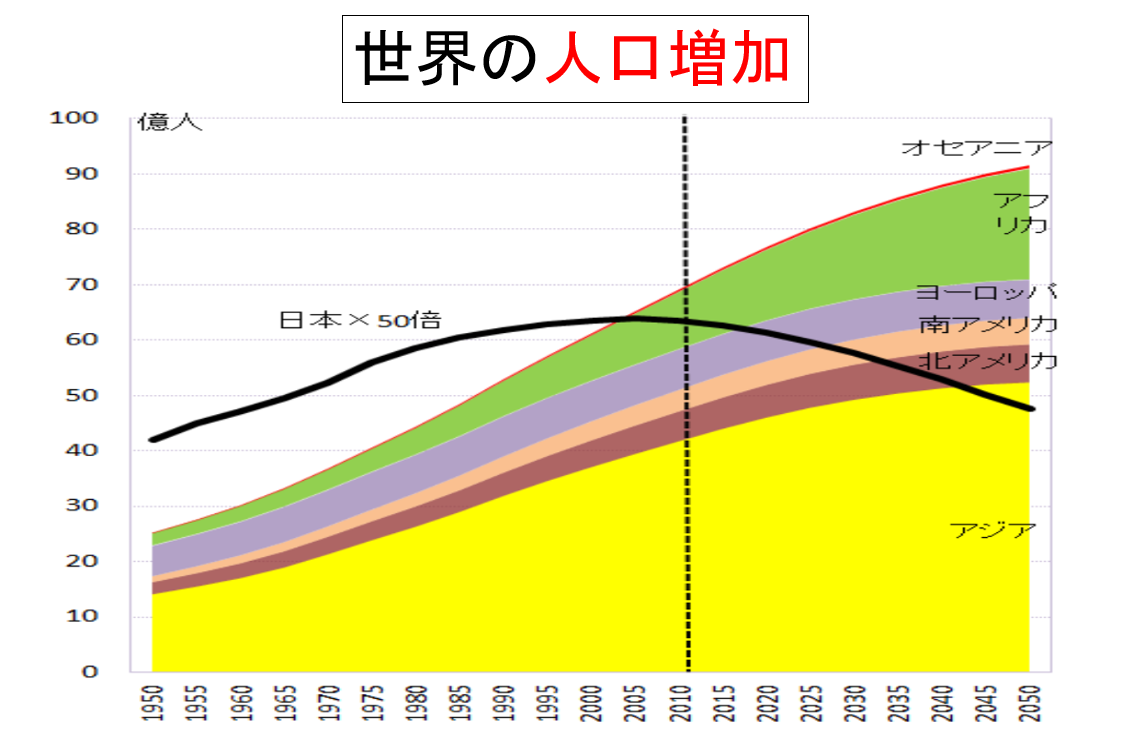

日本の人口はすでに減少に向かっていますが、世界の人口はまだ増え続けています。人口構造は、経済成長と密接な関係があると言われています。人口が増えれば、消費が増えます。消費が増えれば、商品・サービスを提供する企業の売り上げ、利益が上がります。

景気の良し悪しに関係なく、人間には「根源的欲求」があります。食事をしたり、日常生活のヘルスケア、病気になって薬が必要になったり、たばこや酒が欲しくなる。

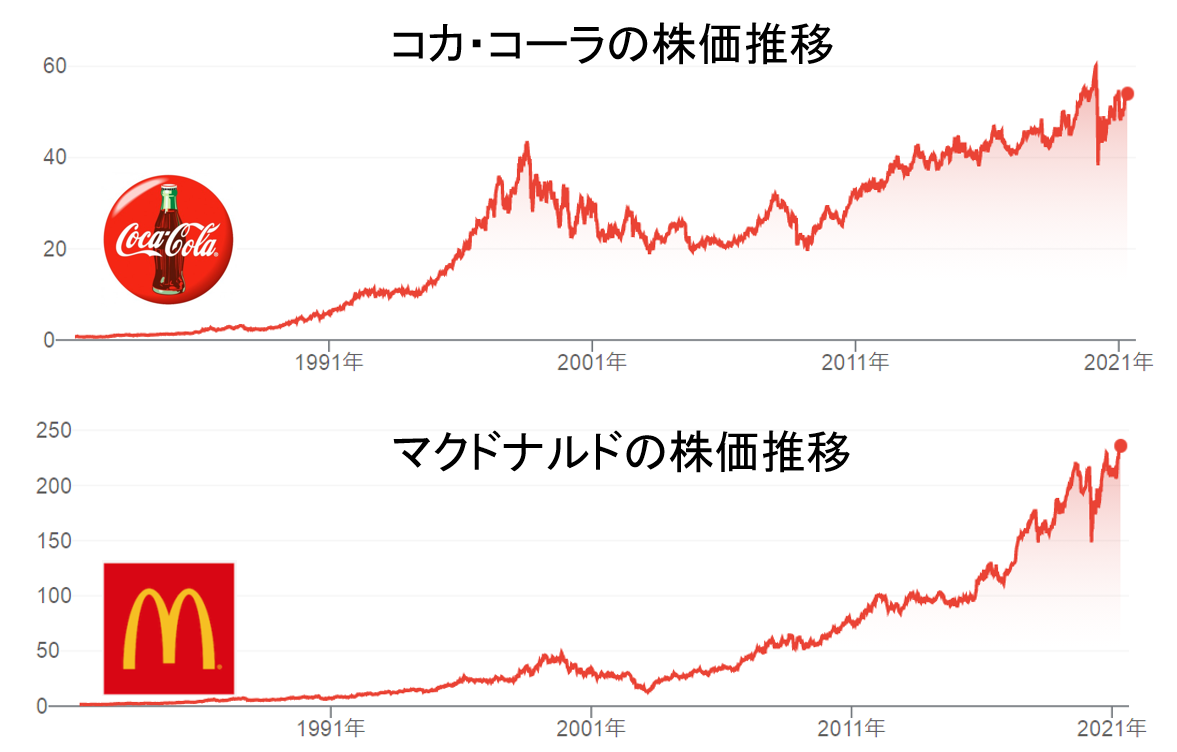

これらの商品・サービスを、世界規模(グローバル)で提供できるトップ企業の株価は長期間に渡って、上昇を続けています。例えば、コカ・コーラ、マクドナルド、ジョンソンエンドジョンソンアンド、ファイザー製薬、フィリップモリスなどです。

ここで重要なのは、世界の人口・需要が増えれば、それを提供する世界規模(グローバル)な企業の業績は有望だという話であって、コカ・コーラやマクドナルドの個別株を買えば必ず儲かる、などという話ではありません。ただ実は、日常生活の中にも身近な投資先が潜んでいるかもしれません。

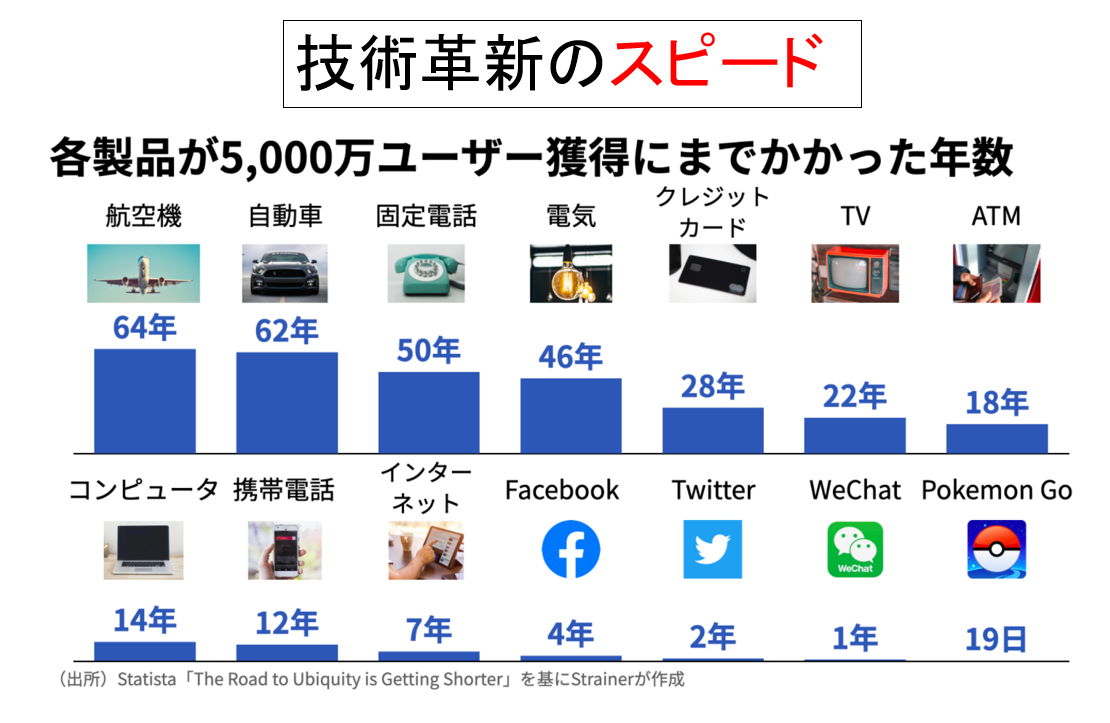

さらに「技術革新のスピード」が速まっています。これは企業が5000万人のユーザー(利用者)を獲得するまでに掛かった時間です。飛行機は64年、自動車が62年、電話が50年、電気が46年、テレビが22年、コンピュータが14年、携帯電話が12年、インターネットが7年、Facebookが4年、Twitterが2年、そしてポケモンGoに至っては19日です。

インターネット・スマホを使ったサービスは、今やっと世界中にインフラが揃ってきた段階です、利用者は今後も増え続けます。それを世界規模(グローバル)で提供できる企業には、莫大な利益が生まれてきます。

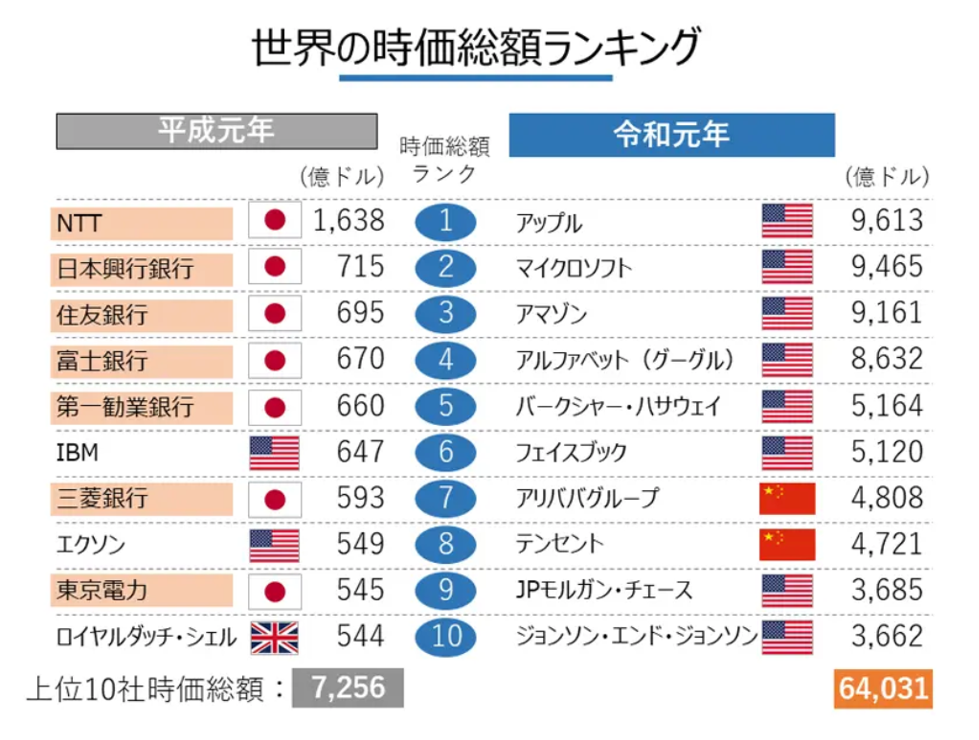

これは、世界の企業の時価総合ランキングです。左が平成元年(バブル期)で、右が現在(令和元年)との比較です。バブル期には、日本企業がランキングの大部分を占めていましたが、現在では米国、中国です。経済の成長の舞台は、日本から世界に完全に移り変わりました。ここで注目したいのが、時価総額の規模です。平成元年には、上位10社の時価総額が7256億ドルだったものが、令和元年には64031億ドルに、約8.8倍です。

つまり、日本が経済成長を止めた「失われた30年」に世界は8倍以上に成長した、ことになります。ちなみに、世界の上位5社~6社で、日本市場全体の時価総額を上回ります。

再び「安い国」ニッポン!への警鐘!

➡この発想に支配されると、みんな貧しくなる

「安いものが良い」ではなく、本当は「良いものが良い」

インデックス派の巨匠

チャールズ・エリスも認めた

「驚異の資産運用会社とは?」

(動画13分)

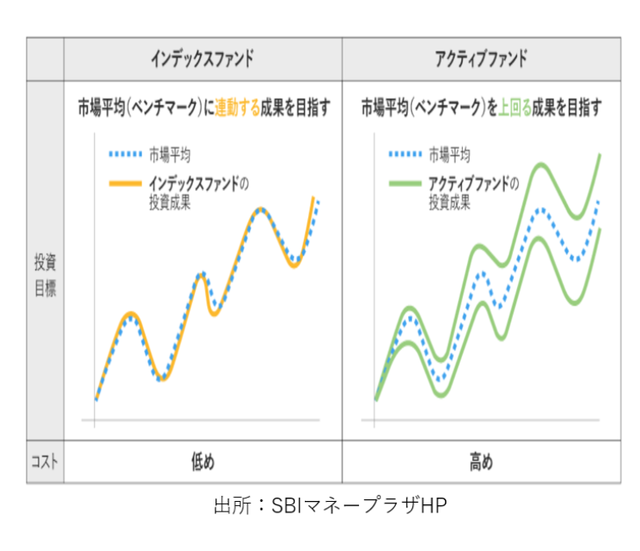

インデックス投資は、市場の平均値と同じような動きに、アクティブ投資は、市場の平均値を上回る成績を目指す。

一般的に言えば、運用コストの安い「インデックス」を選択する方が良いと言われる中でも、例外は存在している。

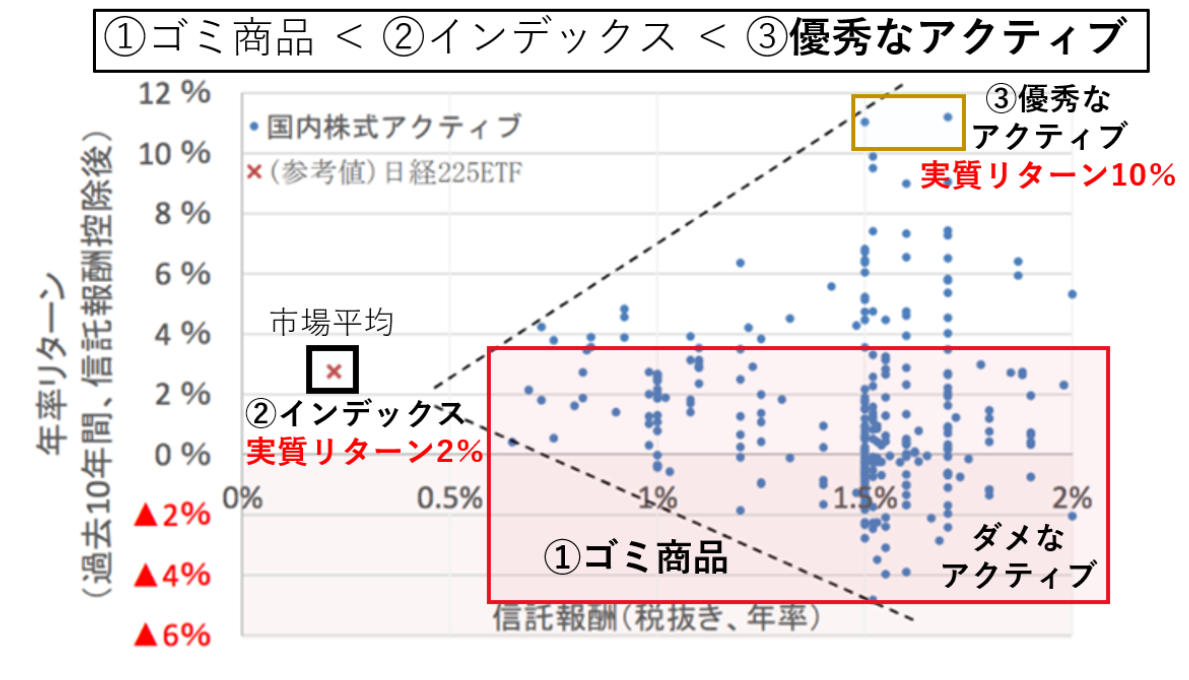

インデックスファンドと、アクティブファンドのイメージ図

上の図の見方を説明します。縦軸が、年間のリターン(プラス12%からマイナス6%)、横軸が、信託報酬(0%から2%)です。②インデックスファンドの場合は、仮に年間リターンが2.2%、信託報酬が0.2%程度の場合は、実質的なリターンは2%になります。

③優秀なアクティブファンドの場合は、年間リターンが11.5%、信託報酬が1.5%の場合には、実質リターンは10%になります。

ところが、7割~8割以上のアクティブファンドは、インデックスと同じ市場平均にも及びません、特に日本の場合は、こうした「ゴミ商品」が多数存在しています。

これが日本の金融業界が構造的に抱えている「都合の悪い真実」です。

インデックスと、アクティブのどちらが良いか?ではなく、目的や運用期間などに合わせて、組み合わせることも可能です。

老後の年金は、「もらえる時代」から「自分で作る」時代へ

ここまで、ご覧いただきありがとうございます。

後はお一人で色々勉強して、できる方もいらっしゃるかと思いますが

「お金の知識には、盲点や落とし穴がいくつもあります」

よろしければ、専門家の知識、経験、知恵をご活用ください。

あなたの時間、労力、お金の節約になると思います。

独立系FP

(ファイナンシャルプランナー)

監修 山本 功

神奈川県出身 1972年生

元高校野球児

<好きな音楽>

サザン、ミスチル

<好きな映画>

「ショーシャンクの空に」

「ニューシネマパラダイス」

プロフィール・志

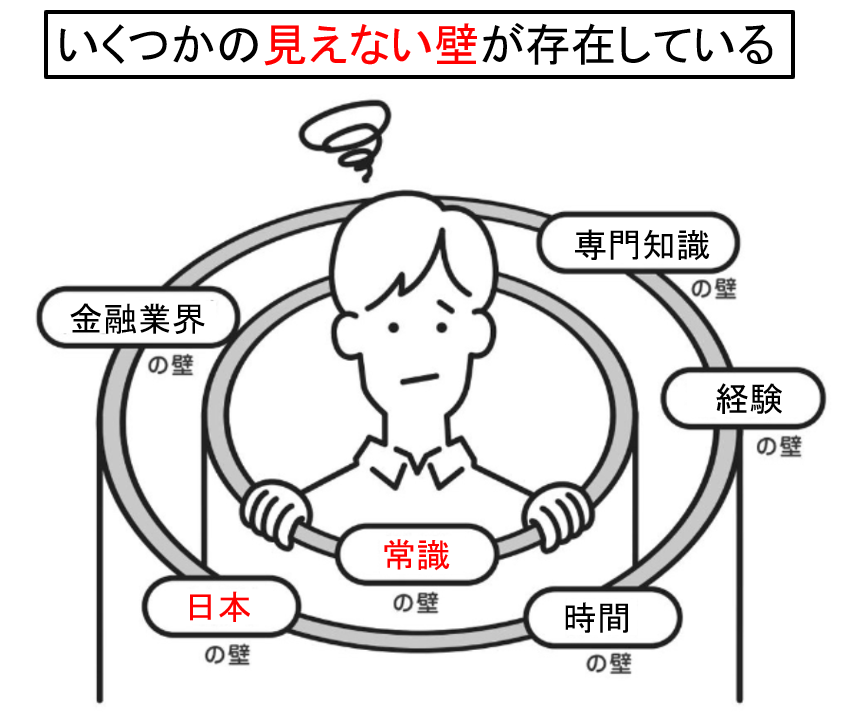

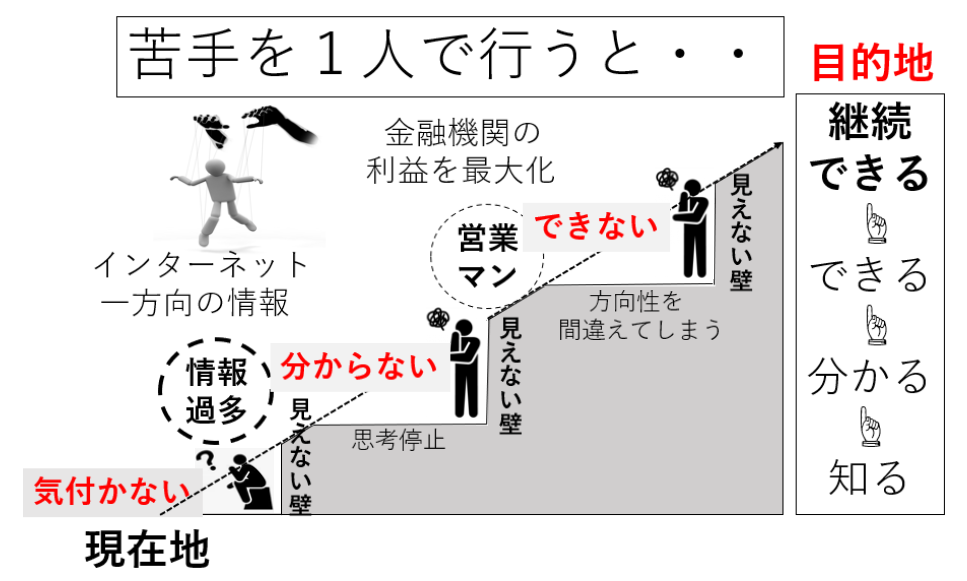

20代の後半に、学校では教えてくれなかった「お金の勉強」をはじめました。ところが、海外にまで証券口座を開設して投資を実践しても全然うまくいきません。

インターネットなどの情報を鵜呑みにして、投資のやり方、考え方が間違っていいたんですが、なかなか1人ではそれに気づきません、俗にいう「投資マニア」だった時期だと思います。

その後は、FP資格を取得、30代40代の方を中心に、お金の相談を1000件以上受けました。最終的には自分で保険代理店の経営まで行いましたので、保険業界の裏側もよく分かります、現在は独立系FPに。

人生には「貯蓄」も「保険」も「投資」も必要です。

問題は、そのバランス、やり方、考え方。特定の銀行・保険・証券会社に相談しても、彼らは販売のプロであって、本当のお金の専門家ではありません。実は、日本にはお金の専門家はほとんどいません。

だから、20年前から現在でも、それを目指しています。

「無理に売るな」

「客の好むものも売るな」

「客のためになるものを売れ」

松下幸之助氏の言葉

場所を選ばずに、Zoom・電話でも相談可能です、全国対応できます!

スマホ・パソコン1台あれば、専門家に出会える時代です。

これまでの金融機関(銀行・保険・証券会社)は、

無駄なコスト(家賃、人件費、広告費など)を掛けて

顧客の真の利益を無視してきたのではないでしょうか?

ご相談は無料です!

Zoom相談 無料(交通費も移動時間も掛かりませんので)

電話相談 無料(交通費も移動時間も掛かりませんので 初回のみ)

対面相談 有料 交通費+移動時間×5000円(税別)

あなたの「スキマ時間」を

有効活用してください。

下段の日程調整カレンダーより、

ご都合の良い日時をご指定下さい。

自動的に予約が完了し、確認メールが届きます。