「お金の健康診断」特設ホームページ

貯蓄や保険ではお金が増えない!

投資はNISAやイデコだけではない!

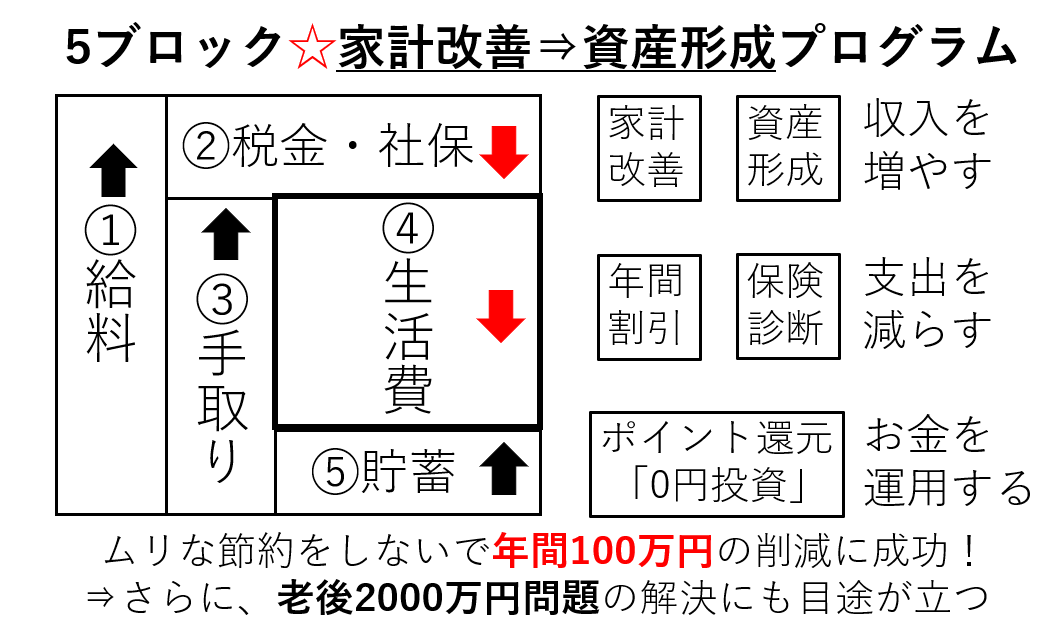

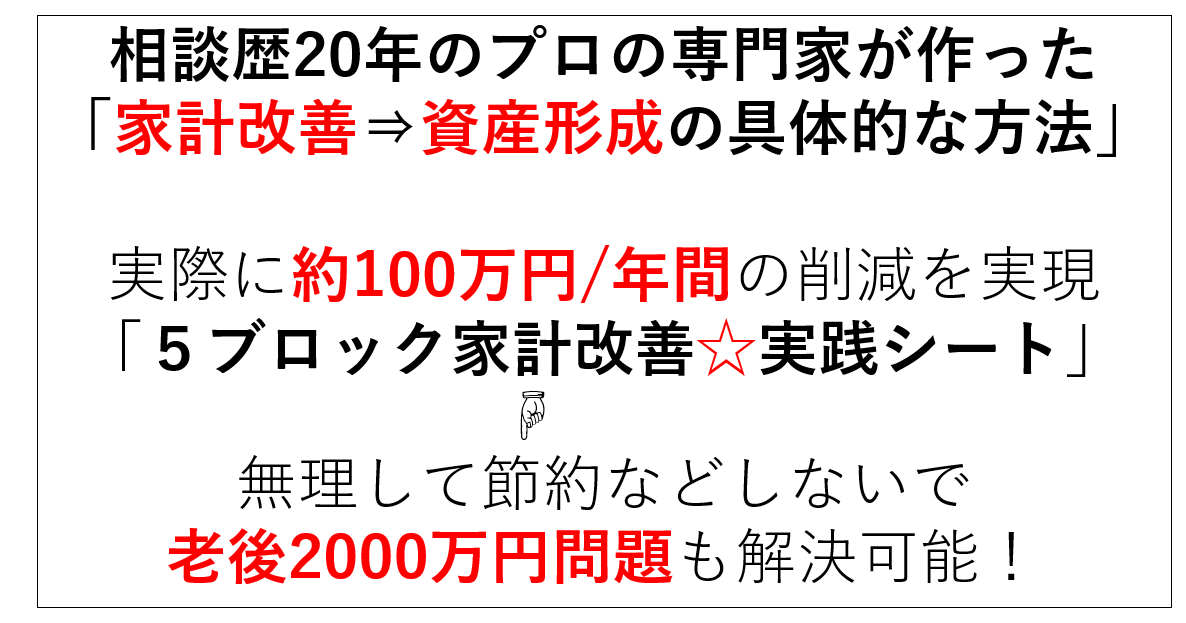

個人のお金の相談で、一番重要なのは「家計」です。これは、私自身が実際に、コロナ渦で年間100万円の家計改善を、ムリな節約などしないで実現した方法です。もちろん、やり方、手順、考え方があります。専門知識や金融商品など、使わないでもできることがあります。それを知っているのが、本当のFP(ファイナンシャルプランナー)です。

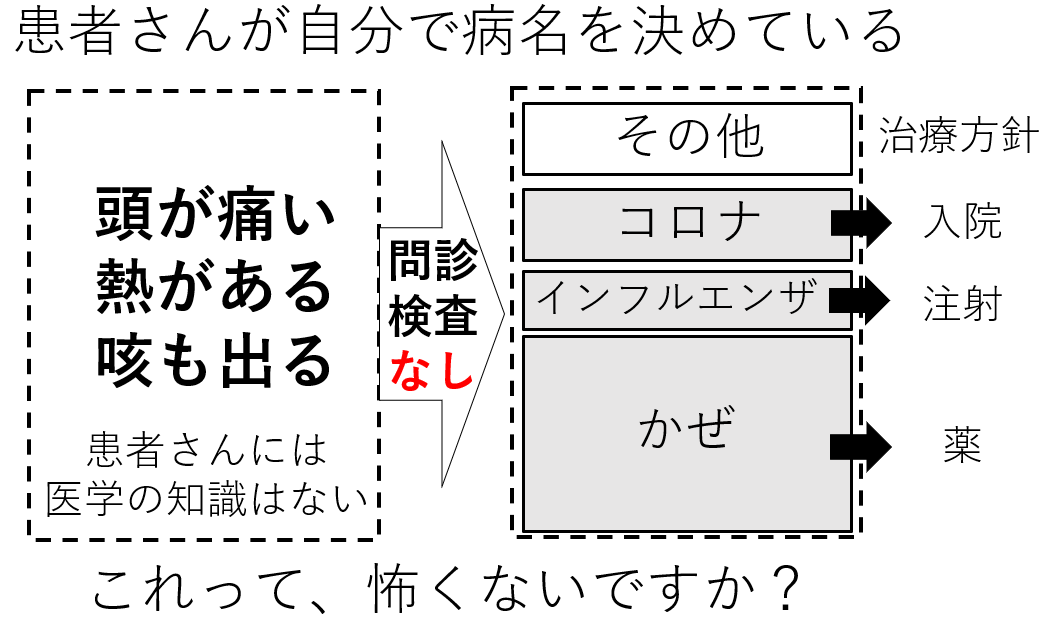

もし、こんな病院があったら怖くないですか?それは、問診や検査なしに患者さんが自分で病名を決めてしまう病院です。「頭が痛い、熱がある、咳も出る」だから、「かぜやインフルエンザ、コロナだと」患者さんが1人で勝手に決めてしまう。でも、その患者さんには医学の専門知識はない。

実は、お金の相談ではこんなことが良くあります。特に相談員の経験値が少ない場合、よく起こります。「保険を見直ししたい」「投資をしたい」など、これまでに20年間、いろいろな相談事がありました。でも、それは本当の目的ではなく単なる手段、本当の解決策は違う場合があります。

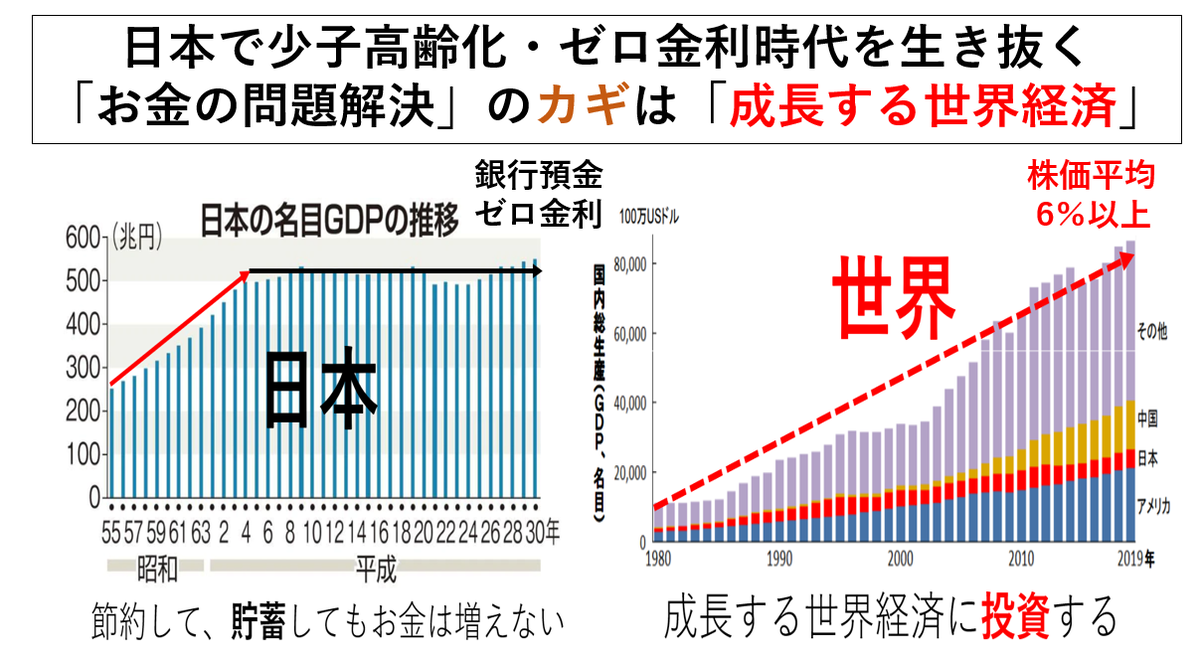

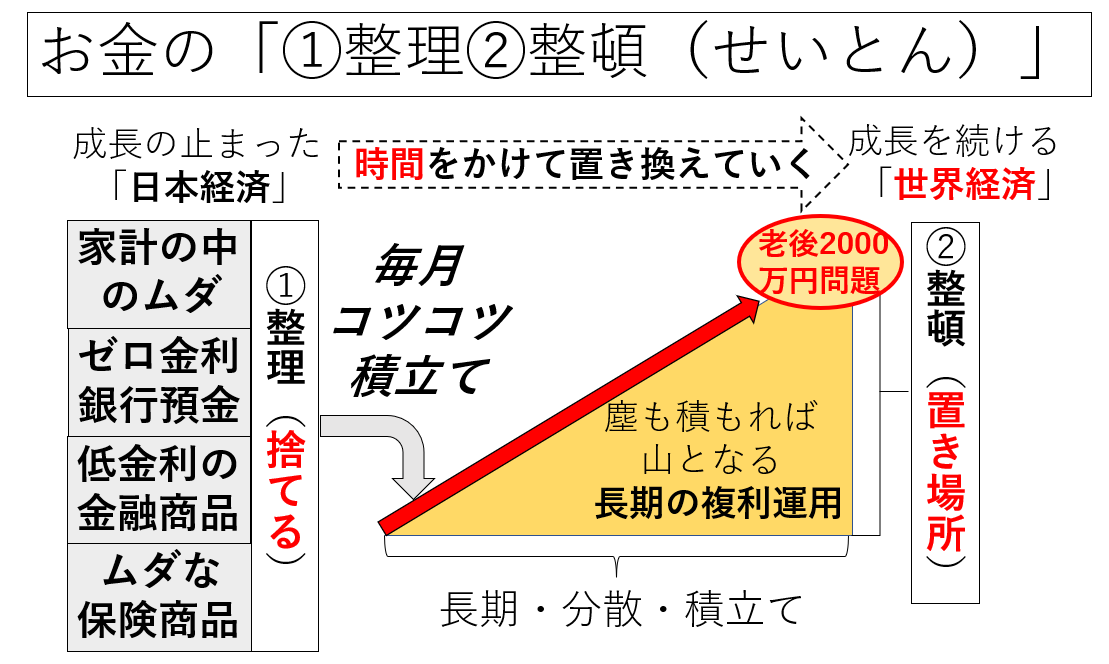

現在の日本は、少子高齢化、経済低迷、ゼロ金利、社会保障制度の崩壊など厳しい経済環境の中で、「お金の問題」はさらに深刻化していきます。30代40代50代の方にとって、その代表的な問題が「年金2000万円問題」ではないでしょうか?

インターネットなどで、情報がまん延する時代には、逆に情報に振り回されてしまう。過去には、正しかった情報でも、現在ではもう違ってきている。だからこそ、学校では教えてくれなかった「お金に関する基礎知識、原理原則」を知って欲しいんです。あなたの人生に一生役立つはずです。

現在の状況の把握、家計改善が一通り終わったら、次に資産形成を考えていきます。それには少子高齢化で経済低迷が続き、ゼロ金利の日本だけでは、お金を賢く増やすことはできません。そこで注目するのが「成長する世界経済」です、過去200年分のデータでも、世界株式の平均リターンは6%、これを家計に取り入れることができれば、人生が大きく変わります。

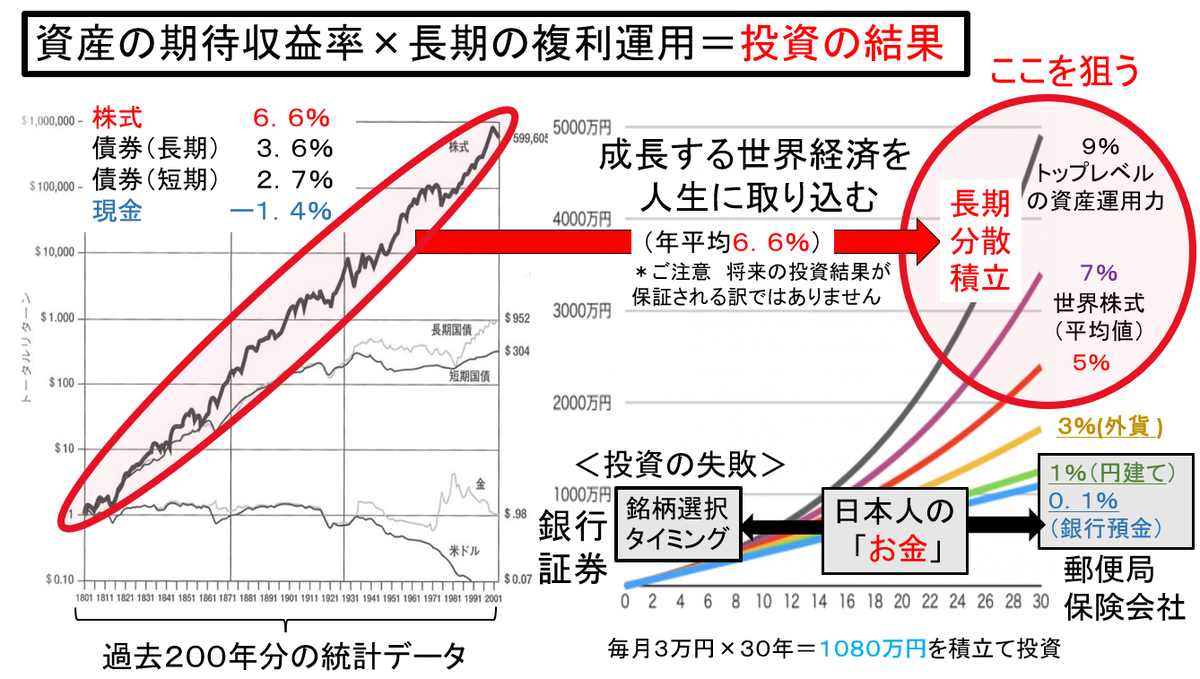

資産形成の原理原則は3つ「長期・分散・積立て」です。

毎月3万円を30年間、積み立てると、

3万円×30年間=1080万円(投資元本)になります。

それが1%の複利運用で約1260万円に、

それが2%の複利運用で約1480万円に、

それが3%の複利運用で約1752万円に、

それが4%の複利運用で約2089万円に、

それが5%の複利運用で約2507万円に、

それが6%の複利運用で約3028万円に、

それが7%の複利運用で約3681万円に、

それが8%の複利運用で約4501万円に、

それが9%の複利運用で約5533万円に、

それが10%の複利運用で約6838万円に、

海外では、誰でも知っているような

世界の成長する大企業に

分散投資を行い、50年間にも渡り、

年間の平均リターン10%以上の

資産運用会社などありますが、

日本ではほとんど知られていません。

これが、世界レベルの資産形成術です。

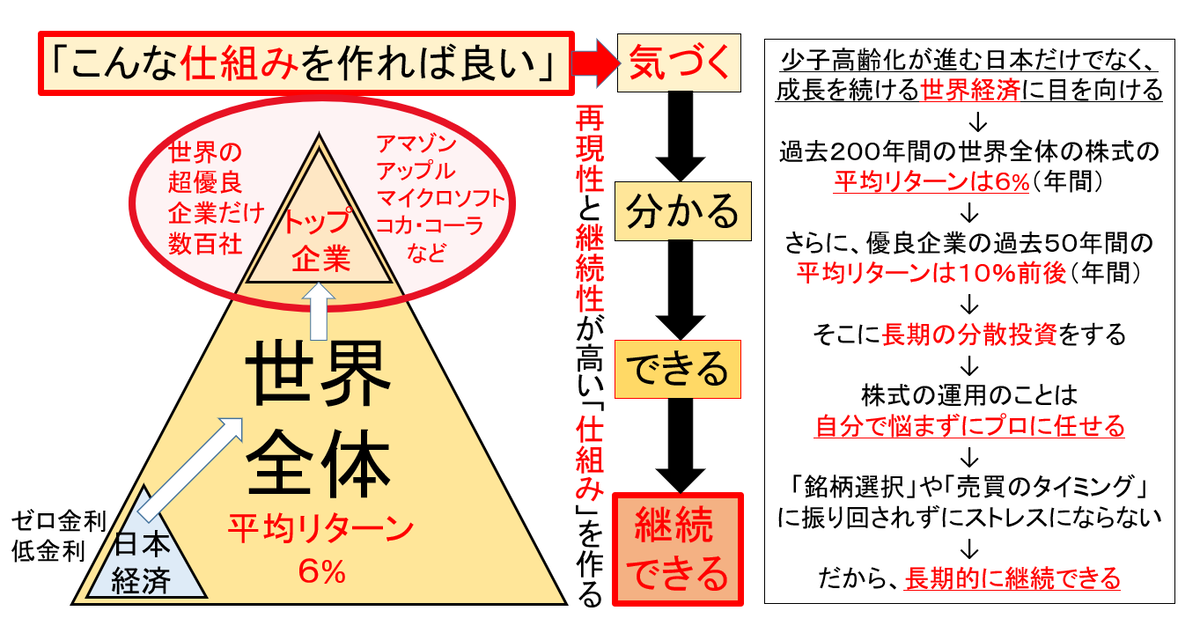

何事もそうだと思いますが、「気づく」⇒「分かる」⇒「できる」⇒「継続できる」では、全く話のレベルが違います。いかに誰でもできる再現性の高い方法、ずっと継続できる「仕組み」を作ることが重要になります。そして、もうそれができる時代になっています。

最初から「できない」ではなく、どうやったら「できるのか」を考えてみませんか?

コロナで社会の常識は大きく変わりました。

近年「お金の常識」も大きく変わっています。

コロナ後に「お金の整理・整頓」をしましたか?

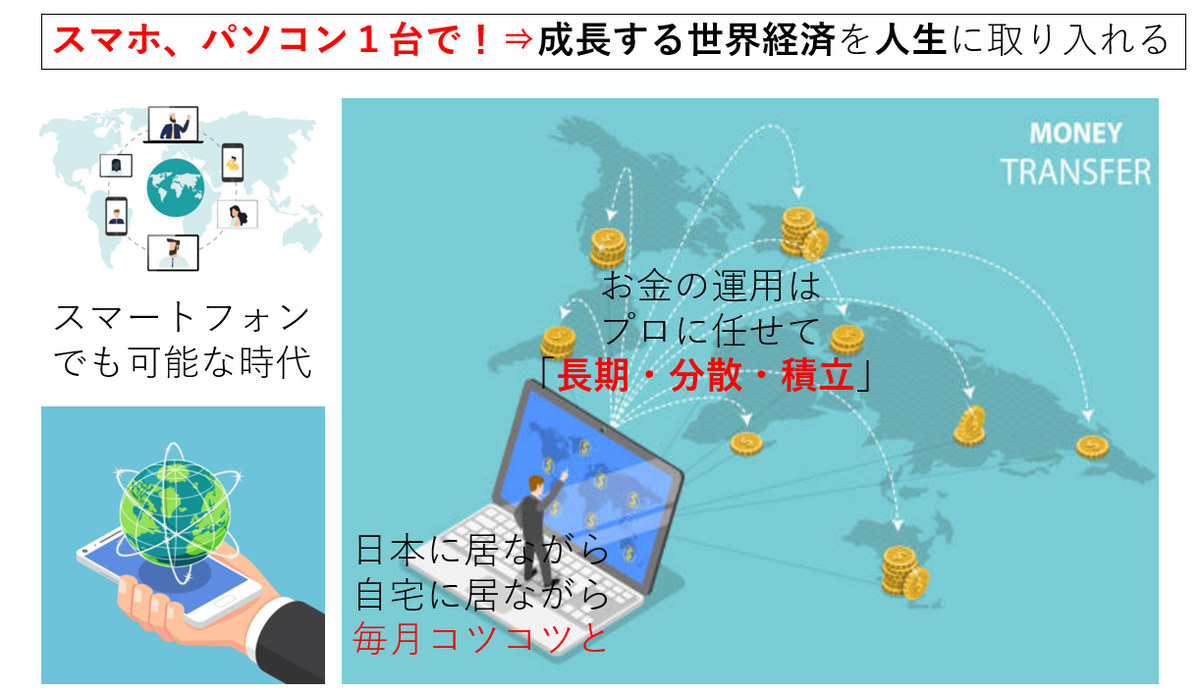

かつては、富裕層しかできなかったような投資が、

毎月1万円、2万円からも、日本に居ながら自宅で、

スマホ・パソコン1台あればできる時代になっています。

でも、なぜ多くの方が投資で失敗するのか?

その理由は大きく2つ

①銘柄選択、②売買のタイミングです。

①銘柄選択はどうすれば良いのか?

⇒自分で考える必要はありありません、プロが行ってくれます。

②売買のタイミングはどうすれば良いのか?

⇒タイミングに頼らずにできる方法があります。

その具体的な方法、考え方をお伝えしています!

独立系FP

(ファイナンシャルプランナー)

山本 功

神奈川県出身 1972年生

元高校野球児

プロフィール・志

20代の後半に、学校では教えてくれなかった「お金の勉強」をはじめました。ところが、海外にまで証券口座を開設して投資を実践しても全然うまくいきません。

インターネットなどの情報を鵜呑みにして、投資のやり方、考え方が間違っていいたんですが、なかなか1人ではそれに気づきません、俗にいう「投資マニア」だった時期だと思います。

その後は、FP資格を取得、30代40代の方を中心に、お金の相談を1000件以上受けました。最終的には自分で保険代理店の経営まで行いましたので、保険業界の裏側もよく分かります、現在は独立系FPに。

人生には「貯蓄」も「保険」も「投資」も必要です。

問題は、そのバランス、やり方、考え方。特定の銀行・保険・証券会社に相談しても、彼らは販売のプロであって、本当のお金の専門家ではありません。実は、日本にはお金の専門家はほとんどいません。だから、20年前から現在でも、それを目指しています。

「無理に売るな」

「客の好むものも売るな」

「客のためになるものを売れ」

松下幸之助氏の言葉

場所を選ばずに、Zoom・電話でも相談可能です、全国対応できます!

スマホ・パソコン1台あれば、専門家に出会える時代です。

これまでの金融機関(銀行・保険・証券会社)は、

無駄なコスト(家賃、人件費、広告費など)を掛けて

顧客の真の利益を無視してきたのではないでしょうか?

ご相談は無料です!

あなたの「スキマ時間」を

有効活用してください。

下段の日程調整カレンダーより、

ご都合の良い日時をご指定下さい。

自動的に予約が完了し、確認メールが届きます。