金融庁が作成した

プロモーションビデオを

見れば分かる

「つみたてNISAの落とし穴」

金融庁が作成した

「つみたてNISA」プロモーションビデオ(30秒)

あなたとあなたの家族の夢を応援します!

って本当なの?

<ストーリー>

亡き母の想いを継いで、娘さんは医学部進学を決意する。

そのため「つみたてNISA」を始めるが、その途中で、父は病気で倒れる。

<気付くべき点>

➡国の政治家は、

老後2000万円不足問題を表面化させたくない

➡国民のためなら、

まずは消費税や社会保険料を安くするべき

➡つみたてNISAでは、

医学部進学の学費には、到底足りない

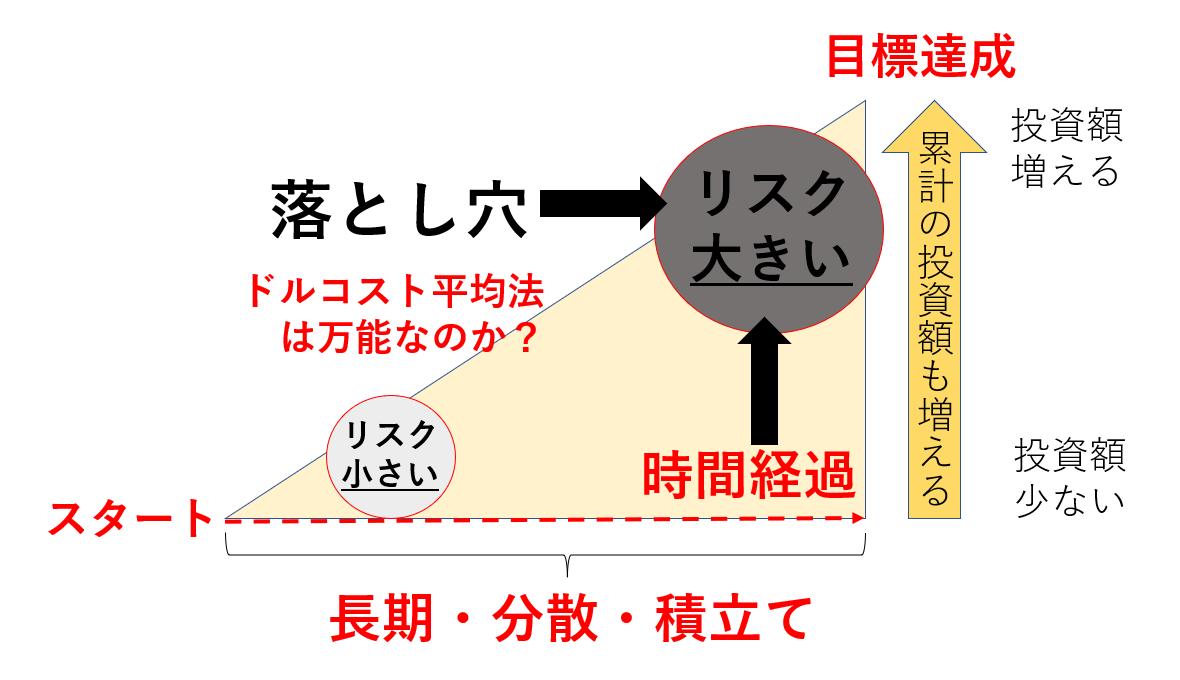

➡目標達成が近づくにつれて、

投資のリスクは高まっていく

➡制度だけ作って、

投資のリスクについての教育はしていない

➡実際の問題として父が倒れたら、

積立てなんて継続できない

積立てを始めた当初は、まだ積立額も少ないため、リスクも小さいです、これは本当のことです。ところが、時間が経過すれば、積立てした投資額も大きくなってきます。そのため、当然ながら、リスクも大きくなります、累積の投資額が大きくなっていくためです。

こんな時に、株価の暴落があったらどうでしょうか?つまり、時間の経過、目標達成の時期(学資資金、老後資金などが必要な時期)が近づくにつれて、リスクは高まっていく

実はこれは「つみたてNISA」に限らずに、すべての「積立て投資」で言えることです。

積立て投資であれば、投資のリスクが少なくなる、この理解は単なる勘違いです。

株価が下がっても「量が買えているから大丈夫」、だけでは金融機関のセールスマンの営業トークになってしまい、投資の本質的な理解には至っていません。