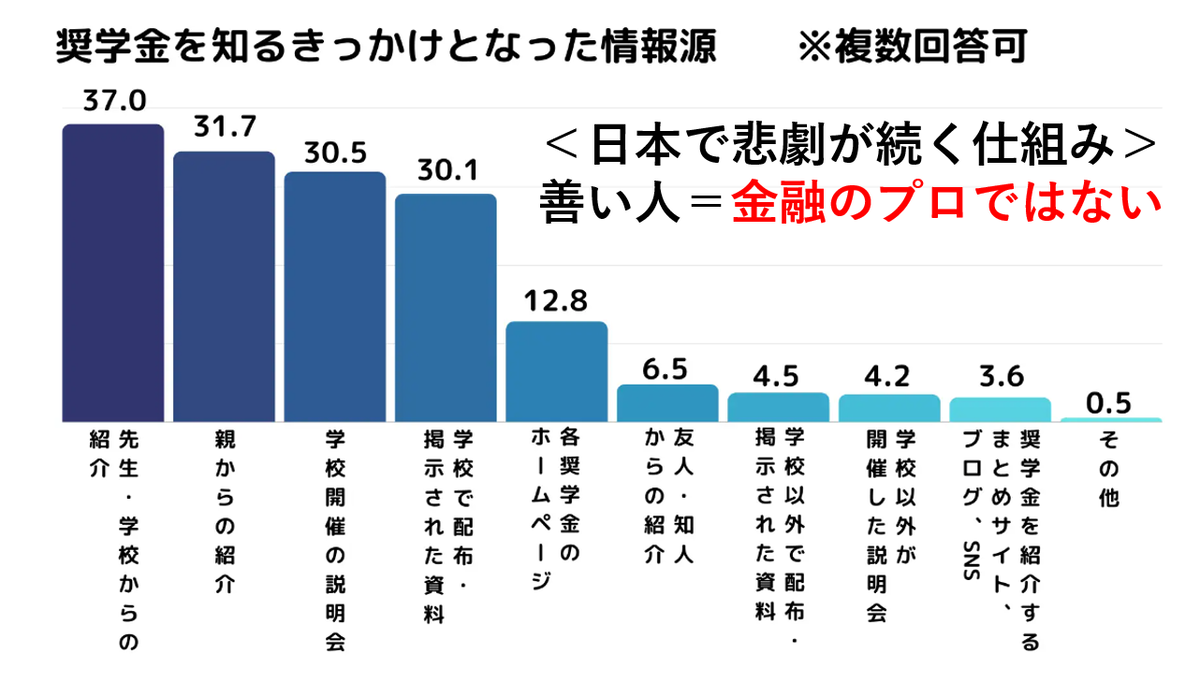

<問題解決への着眼点>

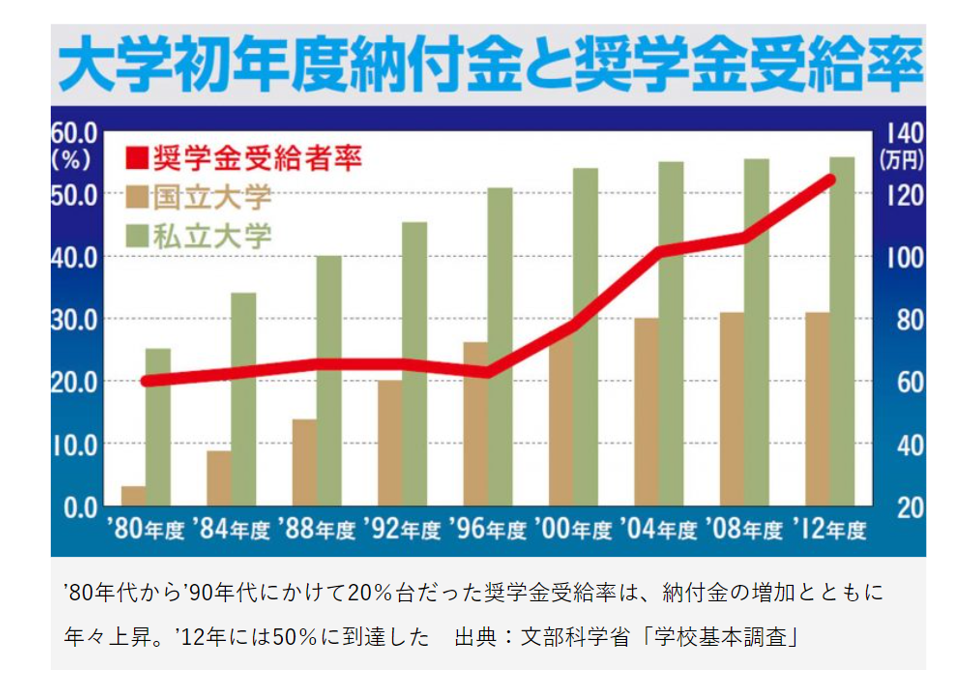

2人に1人(50%以上)が

「奨学金」を利用する時代

時代は大きく変化しています!

それでは、どのようにして

リスク(価格変動)をコントロールしながら、

さらにリターン(収益性)を高めて、

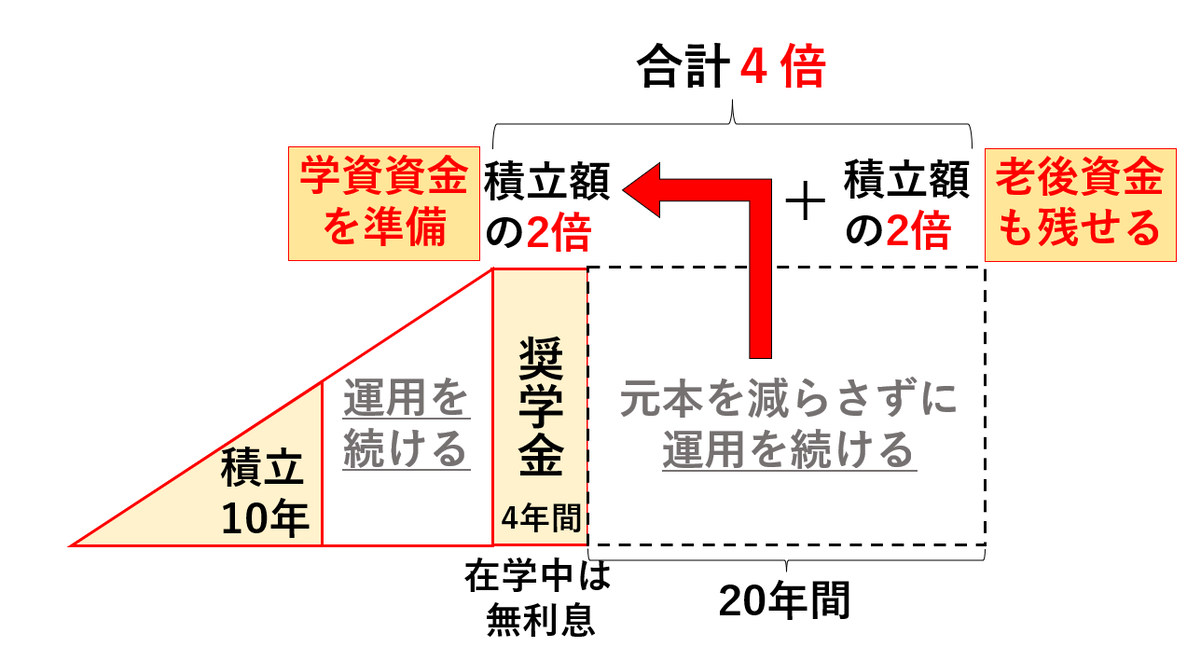

お金を「2倍、3倍、4倍」に増やすのか?

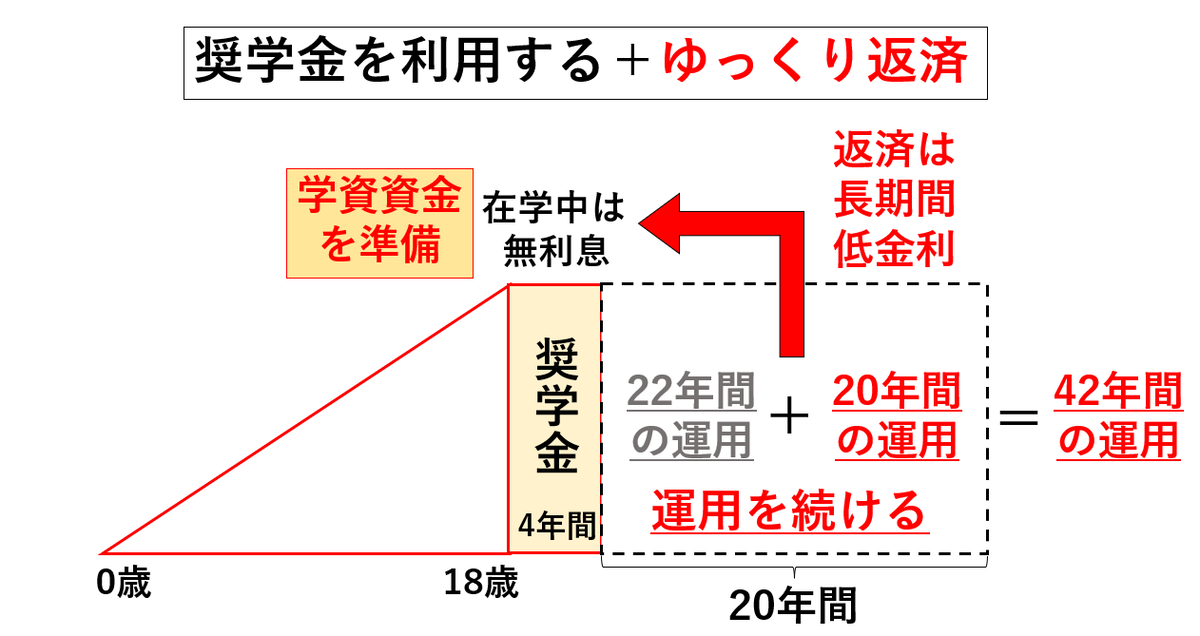

最大の効用は、投資期間を長く取れること

ただし、リスク管理や返済計画は必要

その「返済計画」と「具体策」

を事前に準備しておく!

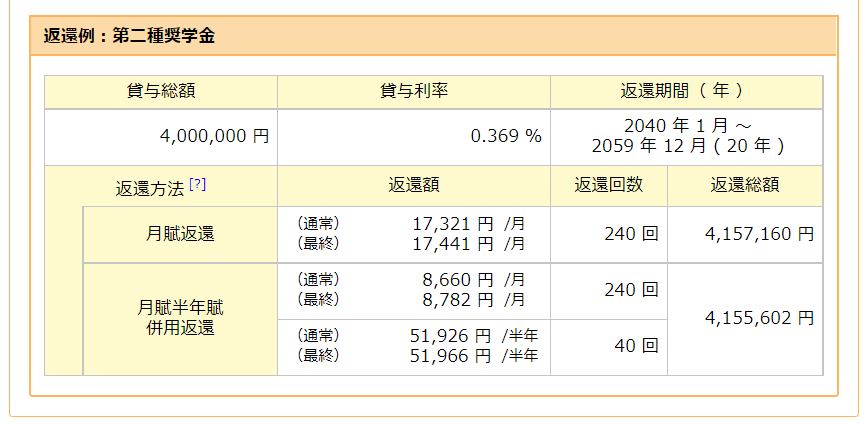

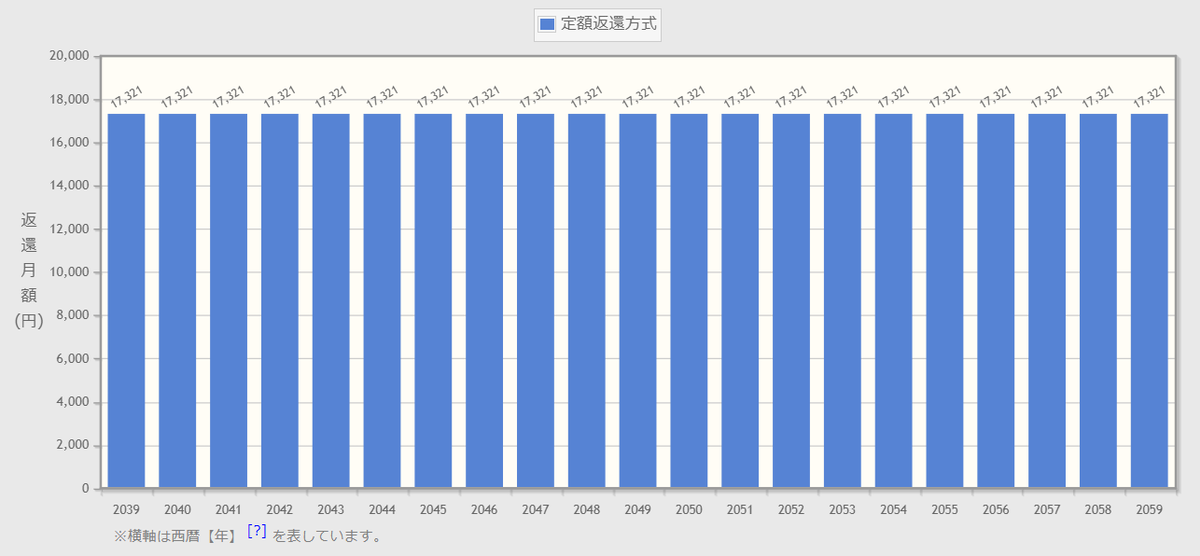

現在の返済利息は0.3%程度、大学在学中は無利息で、卒業後に最大20年間の返済になります。例えば、奨学金400万円(1年間100万円×4年間分)を借りて、返済総額は、約415万円(17321円×20年間)になります。住宅ローンよりも有利な借り入れ条件です。

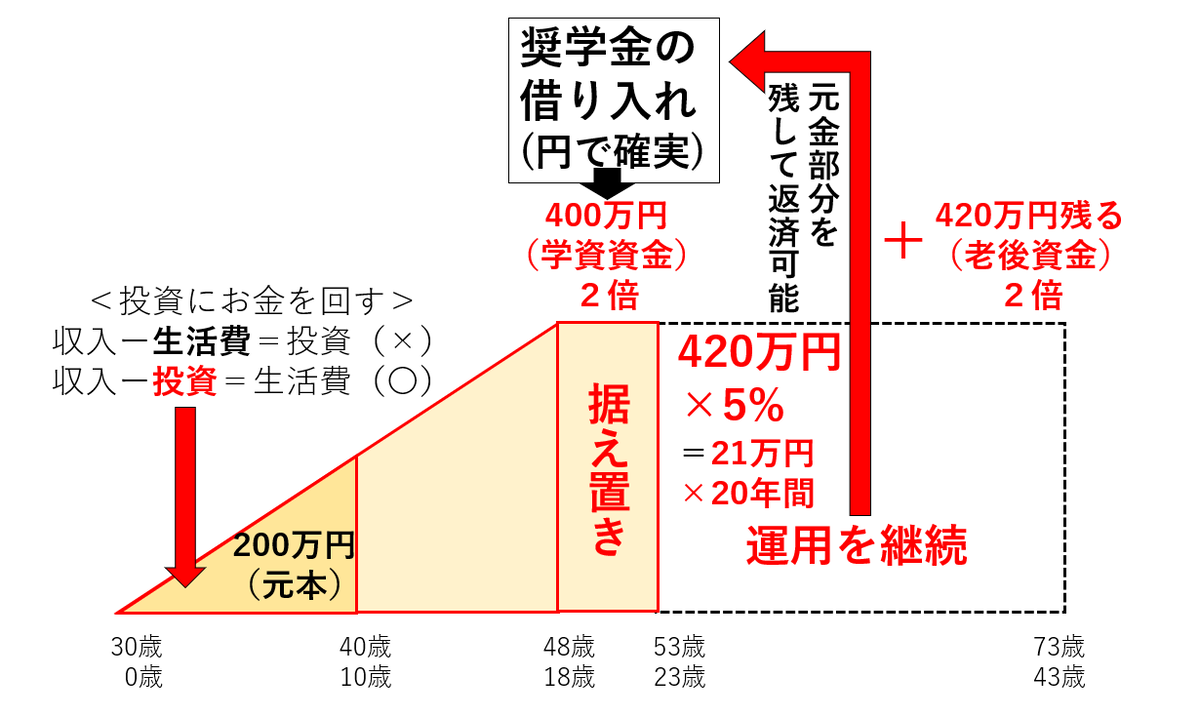

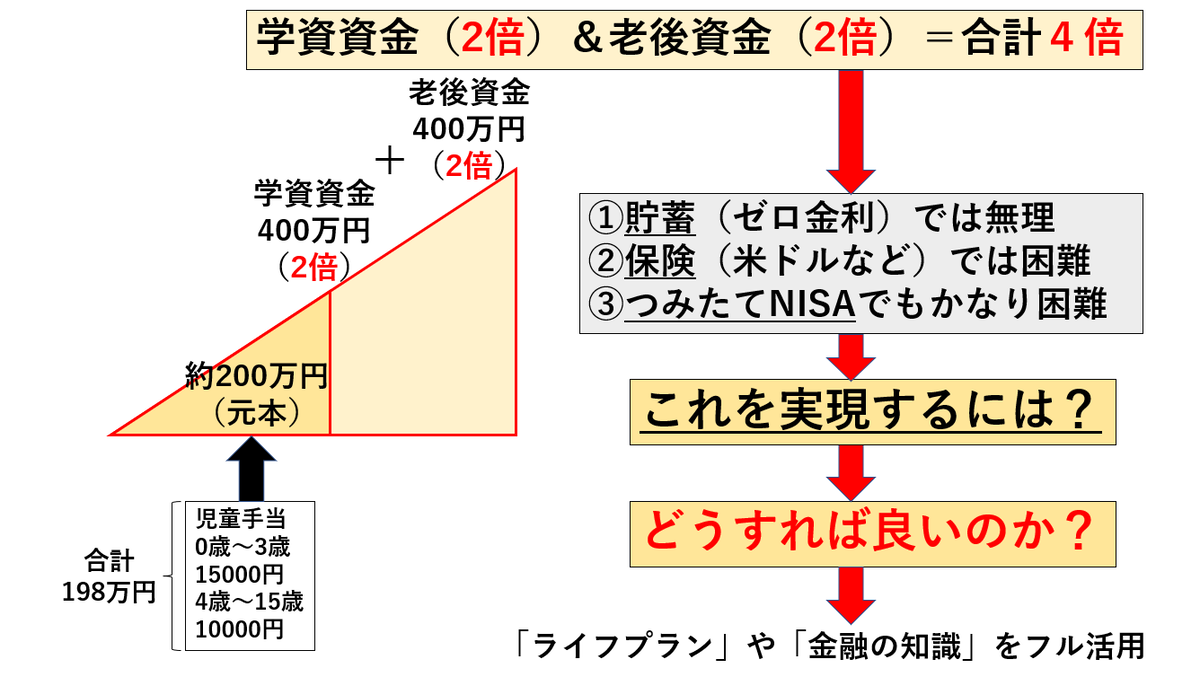

運用資金(この場合420万円)を取り崩さずに、返済が可能な計算になります。

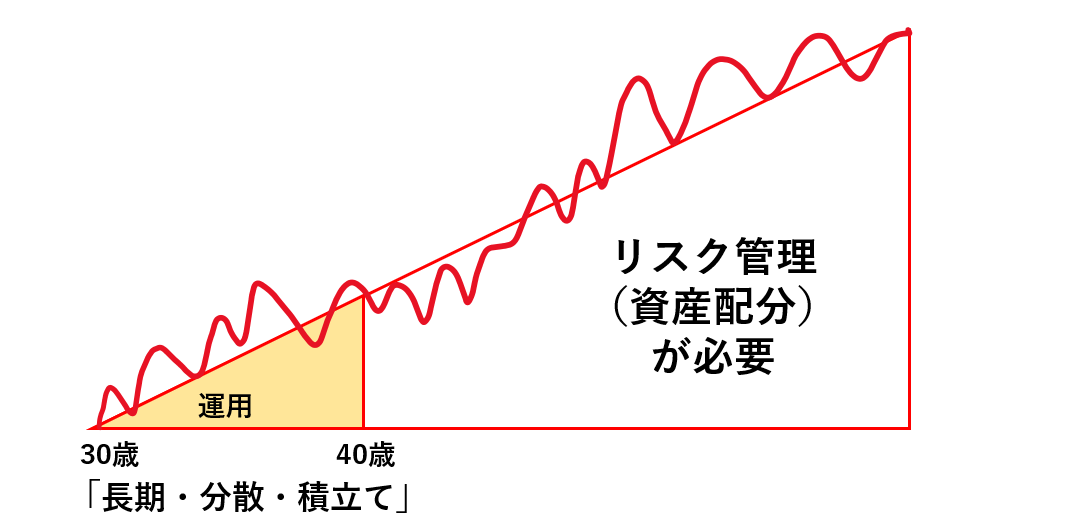

- 10年程度の「つみたて投資」を実行する

- 奨学金の返済が始まる頃(お子様が23歳)までに2倍程度まで増やせるように運用しておく(なるべく早く始めた方が有利になります)

- 奨学金の返済が始まっても、そのまま運用を継続して、元本部分を減らさないように返済する(想定の運用益5%など)➡残ったお金は老後資金などにも活用できる仕組みが作れる