高い税金・社会保険料の負担で頭の痛い、中小企業の社長のお金の残し方・守り方

社長の手取り(可処分所得)を最大化する仕組みを構築

「年収を変えずに」社会保険料を削減する・ 旅費規定・借上げ社宅

中小企業の資金繰り改善・銀行がお金を貸したくなる決算書作り

完全無料の地域限定サービスを実施中<東京・神奈川>無料診断はここから |

|---|

国が正式に認めている制度をフル活用

「規定」を作って手取り(可処分所得)を最大化

国が正式に認めた制度で、効果が高い対策で、

しかも、安全・確実・長期的に使えれば、

それを優先的に実行するべきではないでしょうか?

市販の書籍では手に入らない特別なレポート(PDF形式36P)

「社長の手取りを増やす5つの具体策」

⇩今すぐ、無料でダウンロードできます⇩

「年収を変えずに」社会保険料を削減する方法など、

メールを送信後に、すぐに無料でダウンロードページが案内されます。

中小企業ではほとんど活用されない制度があります。それを、ズバリ言えば、役員報酬(給与)という名目で受け取るのではなく、借上げ社宅など、特別な給料の払い方をフル活用することで、実質的な収入を変えることなく、会社の人件費を削減させながら、個人の手取り(可処分所得)の最大化が可能になります。

中小企業では、活用させていない「制度」

「マイナンバー制度」「税と社会保障の一体改革」などで聞かれたことがあると思いますが、要するに、今後の日本では、人口減少、少子高齢化の影響を受けて、更なる社会保険料の上昇、個人課税強化の流れが続きます。当然、何も対策しなければ、手取り(可処分所得)は減ります。

さらに、国は税金・社会保険料の徴収を厳しいものにしています。国民一人一人の所得の状況、銀行口座の中身まで監視できる体制を築こうとしているのが「マイナンバー制度」です。社会保険料に関しては、かつては、社会保険の未加入事業者に寛容であった国の態度は大きくかわりました。現在では、たとえ社長一人の法人であっても、全ての法人に対して、社会保険料の強制加入を勧めています。

そんな情勢の中で、国が認めた制度であっても、ほとんどの中小企業ではフル活用されていない手取り(可処分所得)アップの方法が4つあります。

1つ目は、国会議員、大企業などで当たり前のように活用されている「旅費規定」

2つ目は、役人が非常に良い立地に格安で住んでいる

「公務員宿舎(借り上げ社宅)」

3つ目は、給料を後払いにして「優遇させた税制(退職金)」

4つ目は、個人の負担「0円」で一生涯保障を 手に入れる方法

これらを有効活用して、中小企業であっても税金・社会保険料を大幅に削減する仕組みを作れます。国が正式に認めている制度な訳ですから、中小企業であっても、社長の裁量で同じように規定を作ることができます。だとすれば、まずはそれを上手に利用することを考えたら良いのではないでしょうか.

1つ目は、「旅費規定」

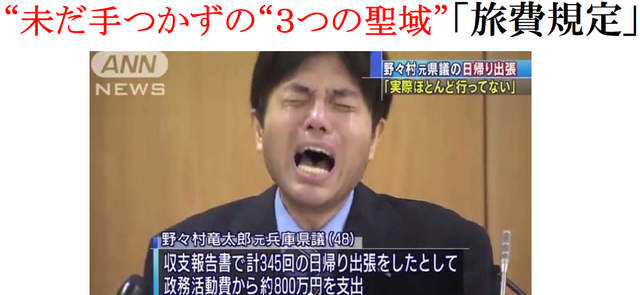

皆さんは、このトンデモナイ号泣会見を覚えていますか?元兵庫県議員の野々村竜太郎氏が、「カラ出張」を重ね政務活動費を不正に着服したという例の話です。マスコミが話題にしたのは、この議員さんの泣く姿が余りにもひどいので、面白おかしく報道していました。テレビのワイドショーなどにも連日、登場していました。

ただこの話、少し着眼点を変えてみると、これは「旅費規定」に関する問題です。もちろん「カラ出張」はダメですが、正しく活用すれば、社長の財布にお金を残す仕組みにもなります。明らかに優遇された制度ですが、“未だ手つかずの“聖域”になっています。なぜでしょうか?それは、公務員や議員が当然のように使っているからです。

しかしながら、マスコミは、問題の核心であるはずのこの旅費規定を問題視はしませんでした。今後もしばらくずっと使えるはずです。正しい知識と、その運用があれば、中小企業でも活用できる規定です。

旅費規定とは会社の出張旅費の取り扱いに関して明文化したルールのことです。「規定」を作って社長の手取りを最大化できます。ところが、たいていの中小企業は旅費規定を作っておらず、旅費に関しては実費精算しています。出張に対して実費以上の「日当」を払うという発想がないからです。

会社にとっての経済メリットとは?

旅費規程を作成することで、出張の都度、「旅費」を支払うことが可能になります。ここでいう「旅費」とは「①交通費」、「②宿泊費」、「③出張手当」のことをいいます。【会社】にとって「旅費」は経費になります。「旅費」は実費精算を求められませんので、超過分だけ節税につながります。また「旅費」は消費税の課税仕入れの対象になりますので、消費税の節税にもつながります。

例えば、年間50日出張をする社長がいたとして、旅費規定上の出張日当が1日2万円だとしましょう。すると、50日×2万円=「100万円」が「旅費」になります。この「100万円」は会社の経費です。その分だけ、課税所得を圧縮して法人税額の軽減につながります。そのうえ、消費税課税事業者は「100万円×8%=8万円」の消費税節税にもつながるわけです。

個人にとっての経済メリットとは?

一方、【個人】にとっては「旅費」という臨時収入を非課税で受け取ることができます。さらに、「旅費」には社会保険料もかかりません。すなわち、ここで受け取った「旅費」はダイレクトに本人の手取り増加につながるわけです。例えば、上記の「100万円」のケースです。この「100万円」には「税金」も「社会保険」の負担もありません。さらに規定にすれば、「旅費」に関しては実費精算は求められませんので、実費との「差額」をポケットマネーとすることも可能です。つまり、社長の財布に多くお金を残す仕組みができる訳です。

トップページへ戻る

2つ目は「借り上げ社宅」

これは、財務省の主導で作られた東京都江東区の36階建ての「公務員宿舎」です。総工費141億円。銀座へ5分、お台場へ4分の好立地で家賃は4万円台。同じような民間住宅の相場は家賃20万〜30万円だそうです。

国は財政難で、仕方なく国民に増税を強いているのでなかったのではないでしょうか?公務員が全て悪い訳ではありませんが、こんな贅沢な「公務員宿舎」は必要でしょうか?本当に日本が財政難であれば、消費税など増税する前に、既存の「公務員宿舎」も含めて真っ先に民間に売却するべきではないでしょうか?

ただ文句を言っても仕方ないので、この制度を中小企業でも活用できる方法を説明します。賃貸の方が対象になりますが、「借り上げ社宅制度」と言い、役員や社員が済む住宅を会社が借り上げ、社宅として役員や社員に貸すことで、その家賃の大部分を「福利厚生費(経費)」として計上するというものです。「借り上げ社宅制度」には社長の「税金」と「社会保険料」を削減する効果があります。

「借り上げ社宅制度」のメリットとは?

例えば、社長が家賃10万円のマンションを借りているとして、そのマンションを会社で賃貸借契約を再契約したうえで社長に貸したとします。その家賃の割合が会社負担85%(家賃8.5万円)、社長の個人負担15%(家賃1.5万円)とすると、会社は年間102万円を経費化できます。

一方、社長にしても会社負担85%(家賃8.5万円)は“非課税手当”のようなものです。年間102万円を役員報酬として受け取れば、そこには「税金」の洗礼が待っているからです。高額所得者なら半分以上は「税金」で持っていかれてしまいます。さらに、「借り上げ社宅制度」の家賃のうち一定額は「社会保険料の算定基礎」からも外れますので、その分も社長の手取りを増やすことにつながるのです。

トップページへ戻る

3つ目は、

報酬を後払いして「低い税率(退職金)」に変える。

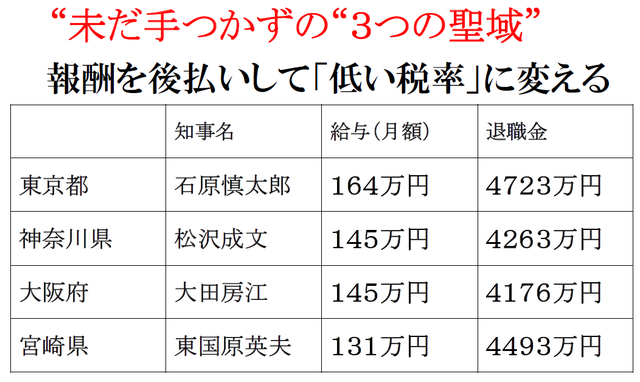

これは、数年前の都道府県知事の給与体系に一例です。

給与(月額)150万円前後と、残りは退職金に分けられていることが分かります。これは、わが国の所得税の仕組みを理解すれば、なぜ、給与(月額)と退職金にハッキリ分けているのか、がよく分かります。

日本の税制は超過累進課税と言いまして、所得が高くなれば、なるほど税率も高くなります。年間1800万円を超えると50%になります。つまり、その高い税率は避けるために、給与(月額)と退職金に分けてもらっている訳です。都道府県知事は、何十年も前から、有利な税制を活用していることが分かります。同じように、中小企業でも有利な税制を活用することができます。

役員退職金の税制メリットとは?

税法上の役員退職金の取り扱いを整理してみましょう。まず支払う側の【会社】です。退職金支給は支給時に損金算入できますので、法人税の抑制効果があります。次にもらう側の【個人】です。社長は「退職所得控除」が適用されて、それを上回る金額も「1/2課税」になります。(注 特定役員等の勤続年数が5年以下の場合の1/2課税は廃止されています。)

さらに、退職金は「分離課税」であり、他の所得とは合算されないメリットがあります。このように退職金には他の所得にはない税制上のメリットがあります。また、報酬の一部を下げて、その分を外部積立に回せば社会保険料の負担額も少なくなります。その点からも社長の生涯手取りを最大化させるために、報酬の一部を外部積立して、最終的に「退職金」で受け取るシナリオが効果的なのです。

トップページへ戻る

4つ目は、

個人の負担「0円」で、一生涯保障を 手に入れる方法

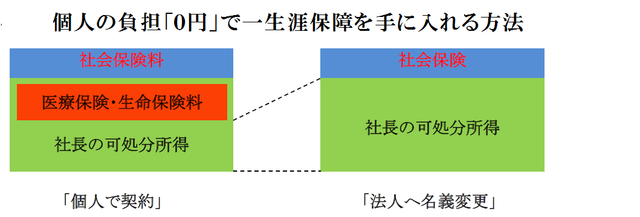

実は「医療保険」を社長個人で加入するのは,ムダといえます。現在、社長個人で「医療保険」を加入しているのなら、検討する価値が高い対策になります。なぜなら、会社の経費で保険料を払って、最終的には社長個人の一生涯の医療保障が「0円」で手に入るからです。

要するには、中小企業では、「会社と社長個人は一体化」していることを活用して、個人で契約している保険を、法人名義に変更(組み換え)することを検討してみることです。会社で社長の保険を用意することは実質的には“役員報酬の増額”と同じ効果があります。社長個人の保障を会社で用意するようになれば、個人の保険料負担の分で、税金・社会保険料が減り“可処分所得”が増えるからです。平成24年に税制の通達がありましたが、まだ、知らない社長が多いようです。

平成24年4月27日の国税庁通達(課法2-5、課審5-6)保険契約の解約等において払戻金のないもの

保険料払込期間が有期払込であり、 保険料払込期間が終了した後の解約等においてごく小額の払戻金がある契約を含む、である場合には、保険料の払込の都度当該保険料を損金の額に算入する。

トップページへ戻る

<今すぐ社会保険料を節約して、社長の手取りを最大化するには?>

あなたの会社でもメリットがあるかどうか?をご確認できます。

東京・神奈川・千葉の社長はご連絡ください。

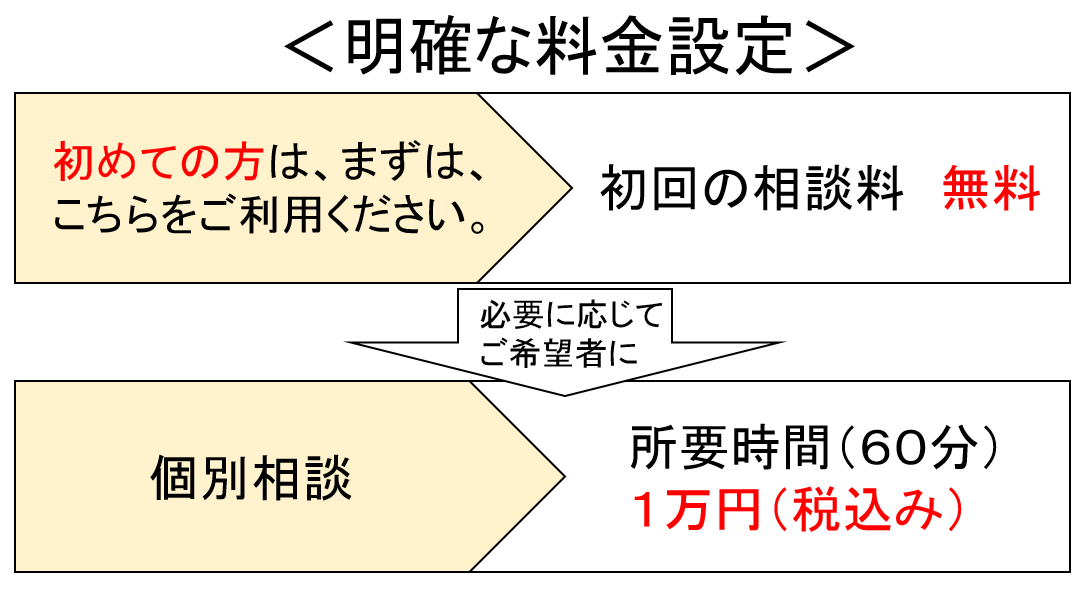

今の時代、情報はいくらでもあります。だから、社長が1人で勉強するのも良いことでしょう。ただし、社長が1人で対策する場合と、専門家を賢く活用して対策するのでは、どちらが時間もお金も節約できるか?をお考えください。初回相談無料!です。

<初回の相談料は無料です>

相談内容によって、その後が有料なのかどうか?を説明いたします。

有料の場合、必ず事前にご相談者様に確認してから着手いたします。

勝手に有料相談に着手して、後から料金を請求することは一切ありませんので、ご安心ください。もちろん、メリットがない場合は、個別の有料相談を受ける必要はありません。金融商品などの仲介サービスは無料です。金融商品取引法等で禁止されている、リスクがよく分からない投資案件などの仲介等はいたしません。