「中小企業のキャッシュフロー改善」&「社長の生涯手取りを最大化する」

ご相談実績17年間、1000件以上

ファイナンシャルプランナー 山本 功

〒252-0231 神奈川県相模原市中央区相模原8-5-6-201

<東京・神奈川・千葉限定です>

0120-965-406

無料相談 | 10:00~19:00 ご相談受付中 |

|---|

メール・FAX(24時間受付け)

新型コロナウイルス被害、今、「中小企業の経営者ができる」こと!

新型コロナウイルスの影響

中小企業の資金繰り悪化

日本の学校では、大事なお金のことは教えてくれません!

例えば、税金、年金、保険、医療制度、給与システム。わざと分かりにくくして多く取ろうという仕組みにしています。面倒くさがって、税理士や銀行に任せきりにしていると、一生騙され続けて、高い税金・社会保険料を払い続けさせられます。これが、今の世の中の仕組みです。

冷静に考えれば、全く筋が通っていないことでも、無条件に受け入れてしまっていることがあります。

実は、国の公務員や大企業が採用している合法的な手法であっても、

中小企業においては知らないで損をしている社内規定制度などがいくつかあります。

当然、中小企業であっても合法的に使える制度ですが、残念ながら、ほとんどの中小企業では知られていません!費用(コスト)もほとんど掛かりません。税金・社会保険料の負担を削減できれば、その結果として、中小企業の社長・従業員様の「手取り」を増やすことができます。

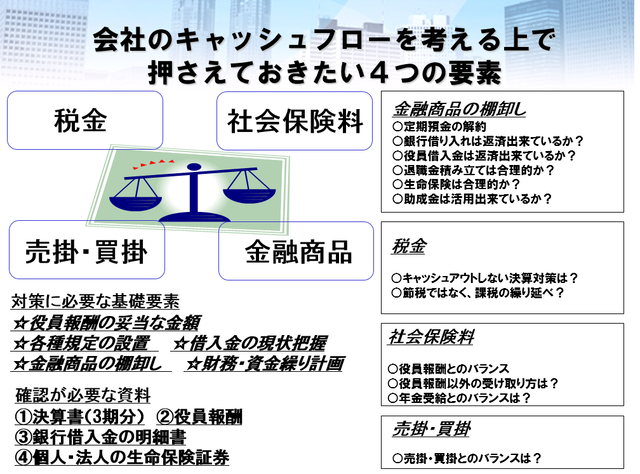

中小企業のキャッシュフローを改善するには?

中小企業の経営で最も重要なのは、「資金繰り(キャッシュフロー)」ではないでしょうか?銀行、税理士、保険会社などの言いなりで、会社・従業員・家族を守れますか?

サービス提供前

会計や財務の専用知識は必要ありません。

「数字」で明確に判断できるように説明いたします。

経験、勘、度胸だけでなく「数字」で意思決定を!

サービス提供後

キャッシュフローを悪化させている原因は何なのか?

銀行がお金を貸したくなる「決算書」のポイントは?

間違えた「節税対策」が会社を潰す場合も!

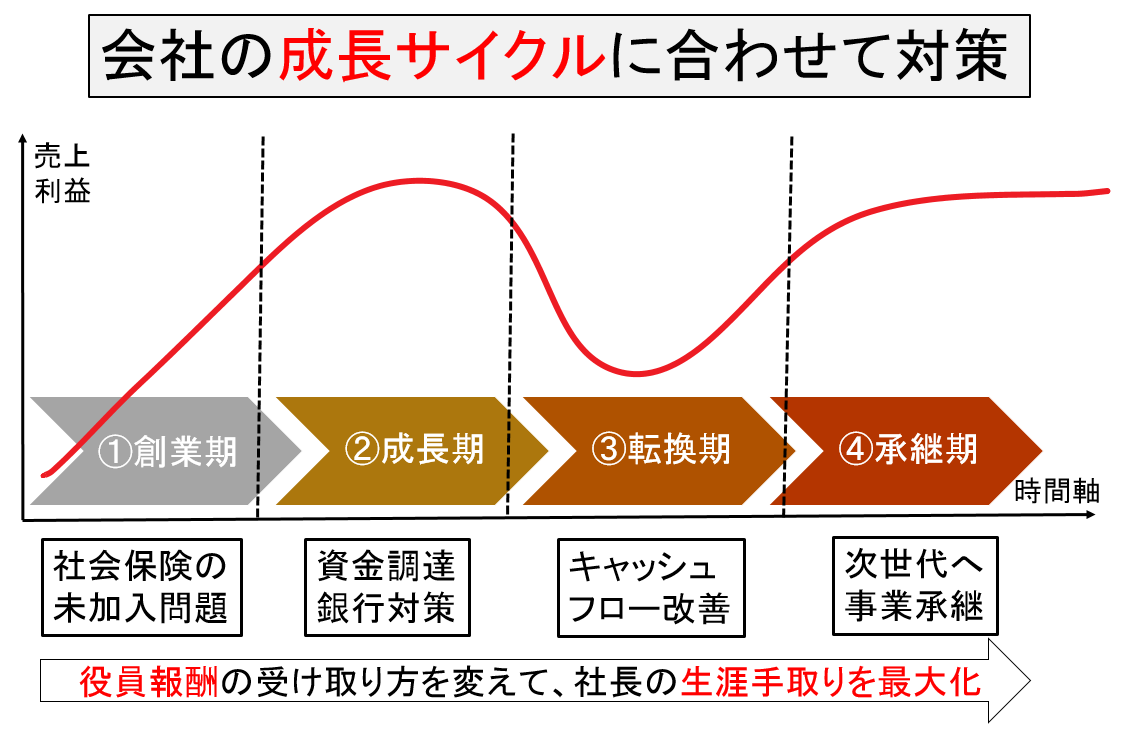

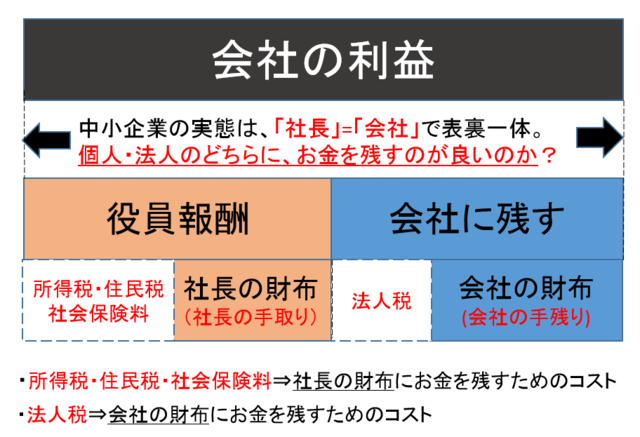

「社長の手取りを増やす」とは?

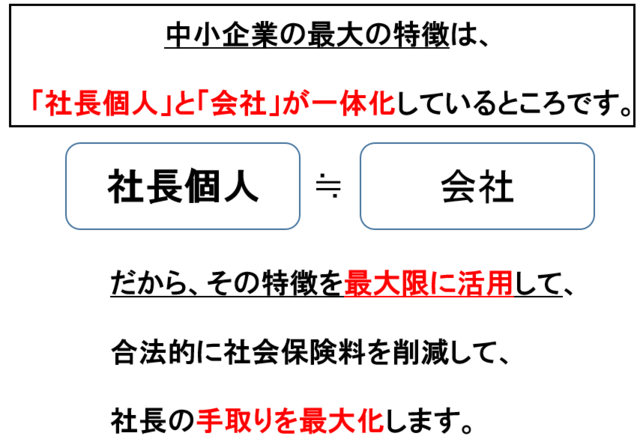

中小企業の最大の特徴は、社長個人と会社が一体化しています。

そこで、中小企業の経営者だからこそ、できるお金の知恵があります。

サービス提供前

「気づき」のポイント

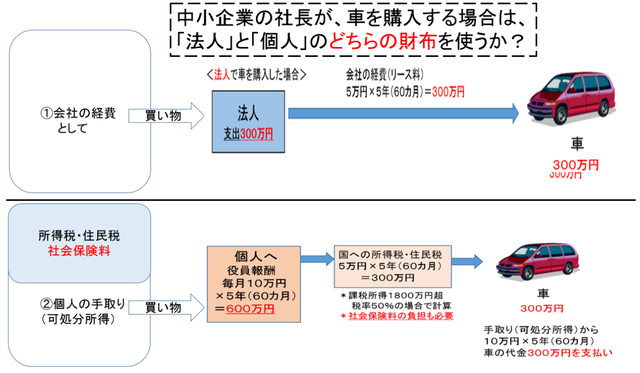

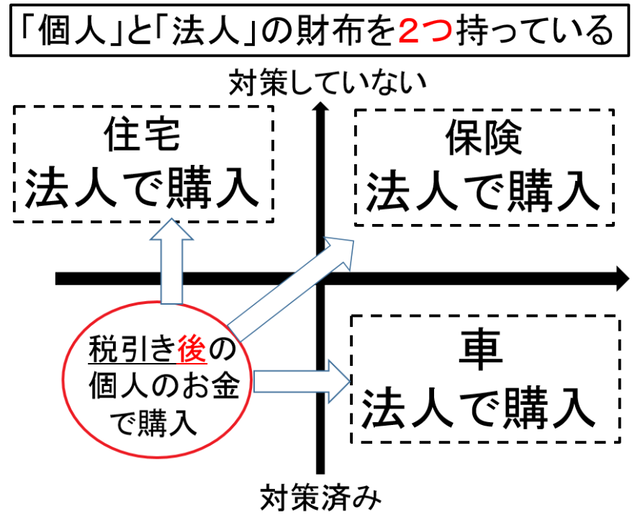

例えば「車」を購入する場合、価格300万円。法人で購入すれば、リースで会社の経費にして、全額損金で、10万円×5年(60回)=300万円の支払いに。これを、もし社長個人で購入するのであれば、同じ「車」であっても、役員報酬からの支払いになります。この場合、役員報酬10万円×5年(60回)=600万円を会社から、社長個人に資金移転する必要があります。役員報酬の毎月10万円-5万円(所得税率50%の場合)を会社で負担して、個人で5万円×5年(60回)=300万円の支払いに。

<会社で購入の場合>

300万円税金・社会保険料の負担なし(会社の経費)

<社長個人で購入の場合>

600万円税金・社会保険料の負担が掛かります

サービス提供後

「対策」のポイント

だから、多くの中小企業の社長様は、仕事に関連する車であれば、少なくても1台は、会社で所有されているでしょう。これは、日本全国どの税理士でも、社長にアドバイスしていることだと思います。ところが、ほとんどの中小企業で、対策されていないこともあります。住宅購入や、生命保険、貯蓄を個人でしていませんか?

住宅は、住宅ローンで購入するのが、一般的なので、個人での購入が現実的ですが、法人でも購入はできます。この場合、減価償却費、固定資産税、修繕費などを経費で落とせます。もっと現実的なのが、社長個人の生命保険、医療保険です。条件にもよりますが、法人の経費で保険料を支払うことも可能です。

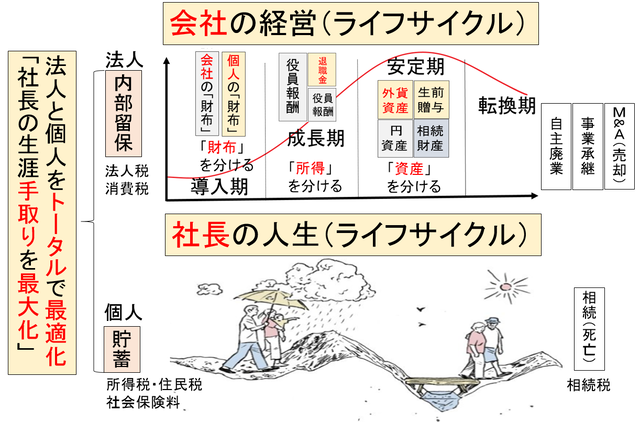

「社長個人」と「法人」の資金をトータルで最適化する

社会保険料を合法的に削減して、社長の手取りを最大化する

⇒役員報酬の最適化&キャッシュフロー改善

税金・社会保険料の仕組みは誰にで公平に出来ている訳ではありません。

知っている人が得をして、知らない人が損をする仕組みになっています。

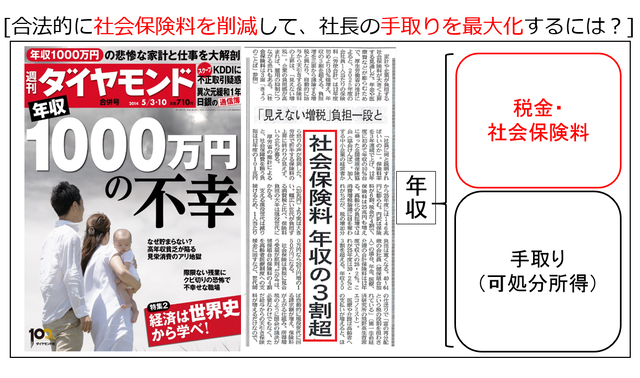

社会保険料の負担が年収の30%(労使折半)を超える時代です。

社会保険料の負担が中小企業の経営を圧迫している現実があります!

税金、社会保険料の削減して、手取りを最大化するには?

役員報酬を上げても、手取りは大きく増えません

社会保険料をゼロ、税金も半分以下にするには?

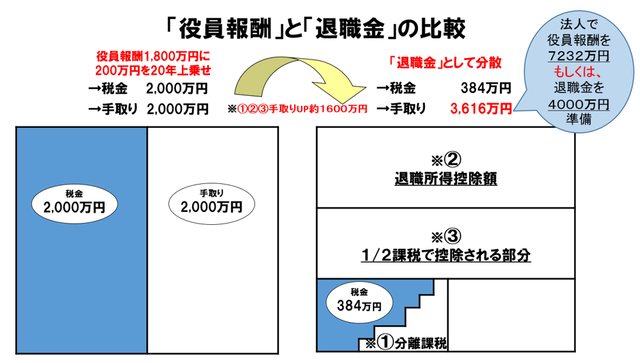

通常、社長の「手取り」を増やすには役員報酬を上げるしかありません。しかし、役員報酬を上げれば、そこには「税金」と「社会保険料」の高額な負担が待っています。国は個人課税を強化して、今後ますます「稼いでもお金が残らない・・・」という状況が続きます。現在の役員報酬1,000 万円の社長の手取りは 約730万円 になります。 本人負担の所得税・住民税・社会保険料で約270万円+会社負担分の社会保険料の約124万円。オーナー社長にとっては「社長のサイフ」も「会社のサイフ」も表裏一体ですので、合計約394万円もの税金・社会保険料のコストがかかっている計算になります。そう考えると、多くの中小企業の社長が「なぜ、働いている割には、お金が残らない?」と悩む理由が見えてくるのではないでしょうか。

役員報酬という名目以外で、法人から個人へ資金移転する

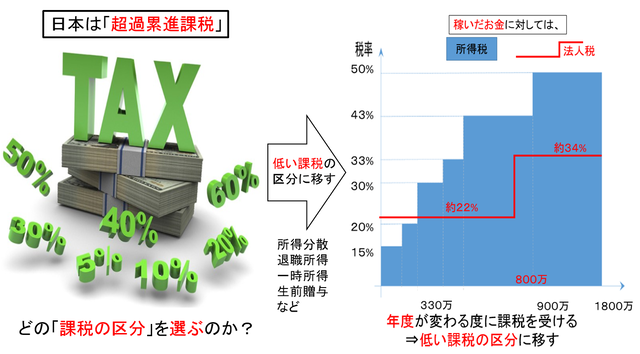

日本の税制の仕組みは「超累進課税」、所得が増えれば、税率も高くなります。法人と個人でも違います。

法人税は赤字では課税されませんが、個人への所得税・社会保険料は赤字でも黒字でも徴収されます。

日本の税制の仕組みは「超過累進課税」

個人の所得税は、最低15%から55%までの7段階

法人税の実効税率は800万円までが22%、それ以上34%

「高い課税」の区分から、「低い課税」の区分へ

社長は「個人」と「法人」の2つの財布を持っています。

どちらにお金を残すのか?で税率、社会保険料の負担が変わってきます。どの課税の区分を選ぶのか?

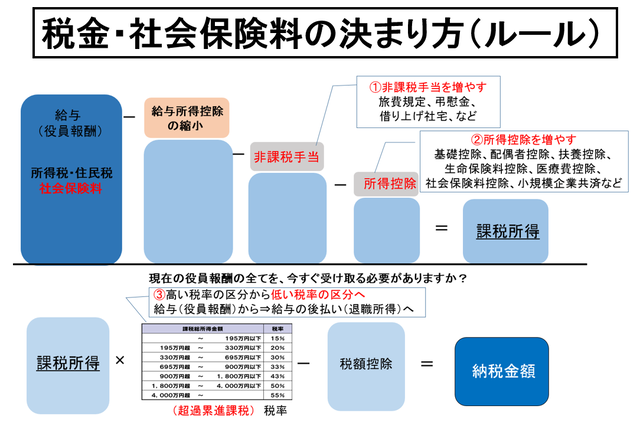

税金・社会保険料のルールは決まっています。

役員報酬(給与)の受け取り方を変えるだけで、手取りの額は大きく変わります。

「非課税」「所得控除」をフル活用

税金、社会保険料の負担が最小限になるように、「非課税手当」「所得控除」を最大限に活用します。国税庁のHPだけでも、非課税手当だけで30種類以上あります。

⇒中小企業でも、手取りを増やす仕組みができます。

会社の費用(人件費の総額)は変えずに、役員報酬(給料)の受け取り方を変えることで、

社長様・従業員様の手取りを増やすことができます!

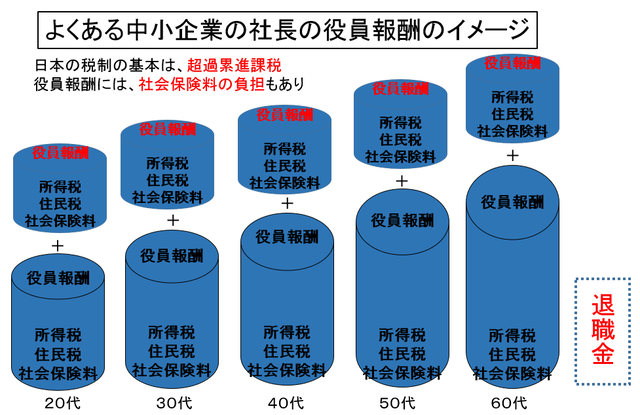

一般的な中小企業の場合

青色の部分(役員報酬)には、

高い税金・社会保険料が掛かります。

毎月の給与明細からは税金・社会保険料が引かれ、手取り(可処分所得)が減少しています。

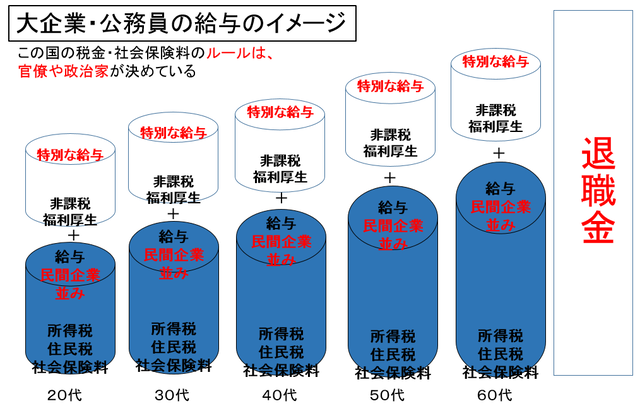

公務員や大企業など

役員報酬の受け取り方を変更して、

税金・社会保険料を削減できます。

旅費規定、借り上げ社宅など特別な給与の払い方で、合法的に手取りを増やすことができます。

誰に対しての情報提供なのか?

中小企業の社長(役員)様への情報提供になります。

下記に1つでも該当すれば、どうぞご連絡ください。

→「手取りアップ」&「キャッシュフロー改善」のチャンスがあります!

- 社長の手取りを最大化&会社のキャッシュフロー改善を図りたい。

- 少子高齢化、国債の大量発行、など日本経済の将来に不安がある。

- 年収850万円以上の役員報酬になっている

- 銀行がお金を貸したくなる決算書の作り方を知りたい

- まだ社会保険に未加入で、行政から指導文書が届いた。

- 60代以上の方で、在職老齢年金で年金の支給が停止になっている

- 「旅費規定」を活用していない。「借り上げ社宅」を活用していない。

- 社長個人で生命保険に、法人で「節税保険」に加入している。

- 会社の借入金に、社長個人で連帯保証債務を負っている。

- 会社が倒産しても、社長の個人財産を残す方法を知りたい。

まずは、たった1つでも該当すれば、その後に

数百万~数千万の経済的なメリットを得た社長様が多数いらっしゃいます。

<この仕事をしている原点>

社長専門のFP(ファイナンシャルプランナー)の山本 功と申します。これまで約17年間で1000件以上の法人・個人のお金の相談をお受けしまして、ここ数年は、その経験・知識を基に、中小企業のオーナー社長様限定で、ご相談をお受けしています。

この仕事をしている原点は、前職での中小企業の倒産経験にあります。その会社の社長はとても素晴らしい経営者でしたが、ただ、一点だけ欠点がありました。それは、会社の経営数字が全く分からなかったことです。

大企業の経営不振は、銀行や国が救います。ただし中小企業は救いません。会社が倒産すれば、連帯保証債務を負う社長は、家・屋敷まで個人財産の全てを失います。従業員の雇用も継続できずに、これまでの信用も、顧客も、理念もすべて失うでしょう。日本の99.7%を占めるのは、中小・零細企業です。一人でも多くの社長の悩みを解決するお手伝いができればとても幸せです。

社長の仕事を一言でいえば、意思決定すること、です。もし、社長が意思決定をする際に、情報が不足していたり、そもそも間違えたいたら、正しい意思決定ができません。時には、会社を倒産させてしまうことさえあります。実際に、そんな倒産を経験したこともあります。

そのため、私の仕事の目的は、中小企業の社長様に正しい情報を届けること、だと考えています。いずれにしても、社長が知らないでずっと損するよりも、一日も早い段階で知っていおいた方が得です。

オーナー社長であれば誰もが手元に残るキャッシュを増やしたいと考えているのではないでしょうか。

なぜならば、中小企業の“社長個人の財産”は、会社・従業員・家族を守る最後の砦だからです。

あなたも同じように、手取りを“年間百万単位”で増やせるかもしれません。ただし、手取りの増加効果(増加額)は人によって大きく異なります。なぜなら、現在の報酬金額やその他の条件によって手取り増加効果が変わってくるからです。従いまして、全ての方にメリットがあると保証できる訳ではありません。そこで、予め、「あなたの場合はいくら手取りが増えるのか?」を知るには、

まずは、結果のシュミレーションをご利用を頂きたいのです。

もちろん、マニュアルを読むだけで、1人で全てを対応できる社長様もいらっしゃるかと思います。

しかしながら、現実には、よく分からなかったり、自分だけでは気づかない大きな盲点などもあります。

つまり、1人で対策するよりも、下記のメールでお問い合わせを頂く方が、断然、社長様の時間もお金も手間も、節約することができます。