2人の社長の「税金」と「社会保険料」

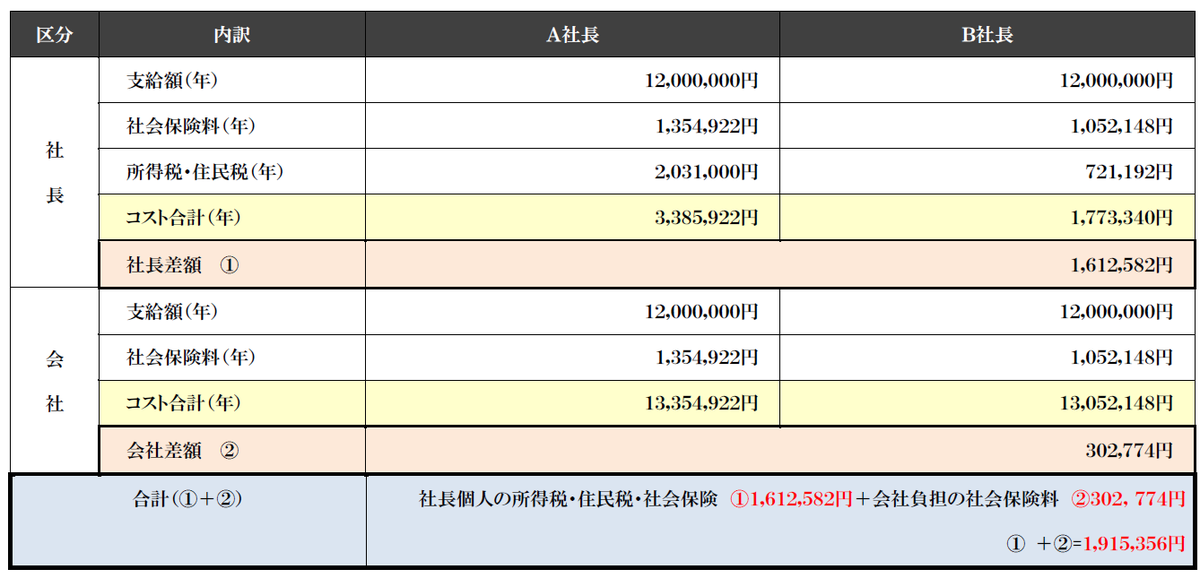

2人のオーナー社長のケースを見てみましょう。2人とも創業20年目を迎えるオーナー社長です。売上も同程度、年齢も同じ、報酬も同じでした。ところが、ひとつだけ違っている点があったのです。それが「税金」と「社会保険料」の負担額です。次ページのとおり、社長は「(年)約338.5万円」、B社長は「(年)約177.3万円」の負担だったのです。会社負担分を含めると「(年)約191.5万円」 も税金・社会保険料の負担が違いました。なぜでしょうか?

それはズバリ、B社長が、【役員報酬の最適化】 を実行したからです!もちろん、A社長もこのスキームを実行すれば、B社長と同じ結果になります。「税金」と「社会保険料」の削減額は 「(年間)約191.5万円」 です。どちらかの会社の経営環境が変わったわけでも、急激に売上が伸びたわけでもありません。もちろん、どちらかが社長を退任したわけでもありません。 しかし、これだけの「差」が生まれたのです。

では、なぜ2人の社長にはこれだけの 「差」 が生まれたのか?

それは今の役員報酬の “もらい方” を変えてしまうのです。そうすることで、今の「税金」と「社会保険料」の負担が (年間)数十万~数百万円削減できる ので、 最終的に会社と社長の手元に残るキャッシュを “数百万から数千万単位” で増やせるのです。

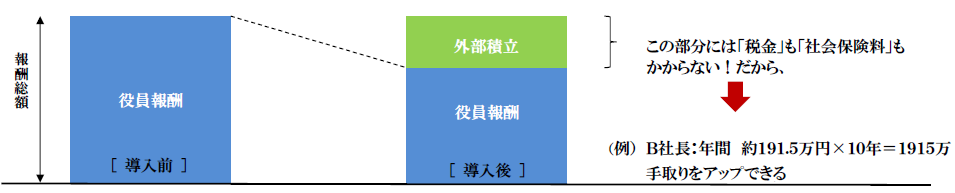

現在の役員報酬の全てを現金で受け取る必要がありますか?

役員報酬の一部を【外部積立】に回すことも検討してみてください。計画性のある対策をすると、数百万から数千万円のメリットがあります。

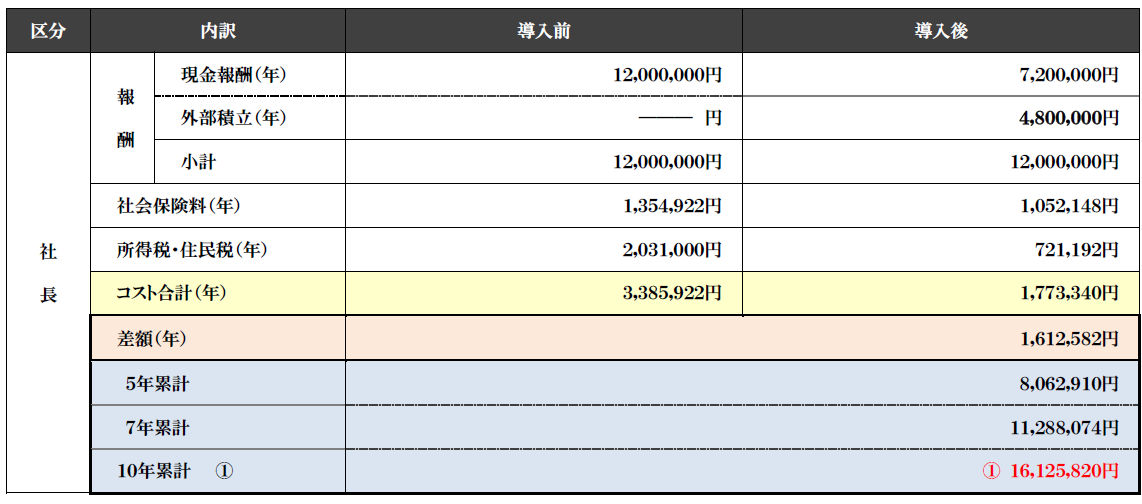

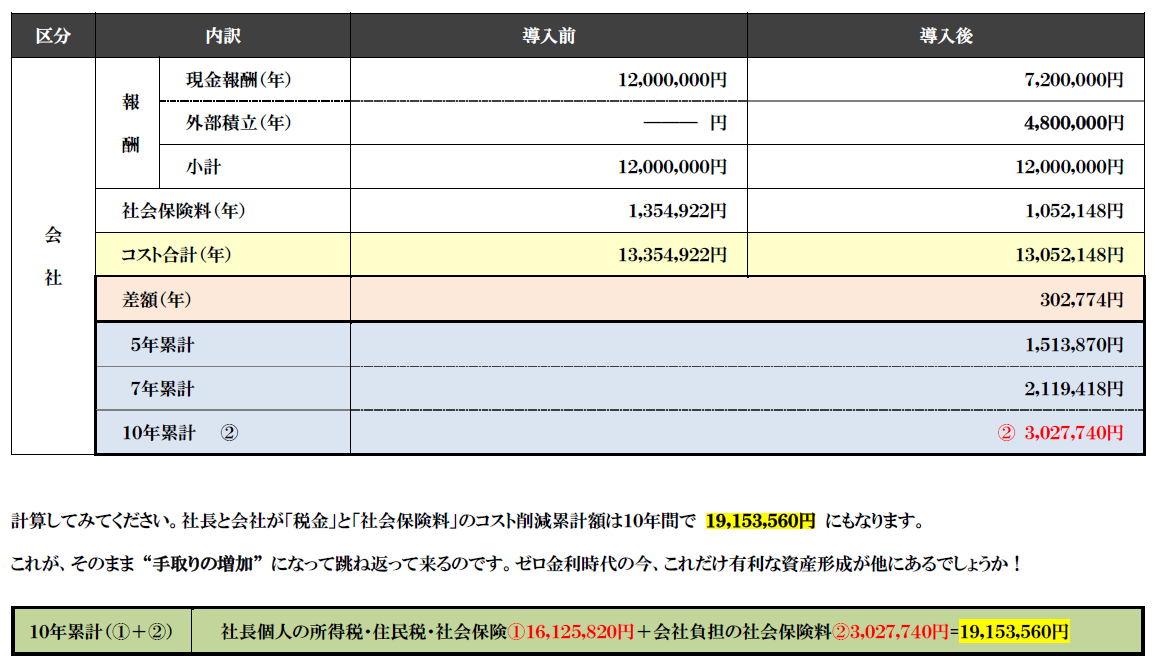

例えば、報酬月額100万円で想定してみましょう。まず、通常キャッシュで振り込む報酬を100万円から60万円に引き下げます。次に、引き下げた「差額」の40万円を【外部積立】に回します。最後は【外部積立】を社長が受け取って、完了です。つまり、違いは「今」もらうか。「後」でもらうか。この違いだけです。しかし、ご覧のとおり、この違いが10年間で 16,125,820円 もの報酬総額の「差」を生み出すのです。

しかも、これだけではありません。【会社の社会保険料の負担】にとってもメリットが生まれます。外部積立】には「社会保険料」がかからないからです。よって、ご覧のとおり、10年間で 3,027,7740円 もの「社会保険料」の削減効果が生まれるのです

しかし、一つ疑問が残るかと思います。

最終的に貯まった資金をどうやって社長個人へ戻すのか?

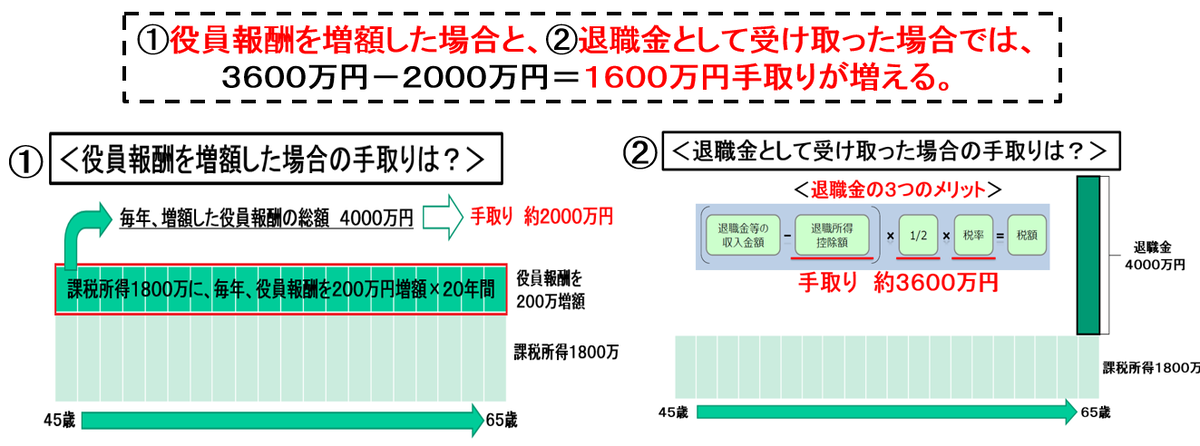

それは「退職金」という最も優遇された税制を活用して「社長個人」へ資金移転すれば良い訳です。役員報酬という名目で受け取るから「税金」と「社会保険料」の負担が重くなる訳です。退職金には、分離課税・退職所得控除・1/2課税という3つの税制上のメリットがあります。また、社会保険料は掛かりません。

ここで意味する退職金の準備とは「税金」「社会保険料」を軽減するための一つの手段であって、「退職金」を作ることだけが目的ではありません。

多くの社長の目的は退職金を準備することではなく、事業が順調にいく、ことだと思います。今後、社長がご退職するまでに、会社経営で資金の面でご苦労がある場合のために、貯めた資金は自由にコントロールできる形で準備しておくのがポイントです。将来への不安の解消と、数百万円から数千万円の経済効果があります。