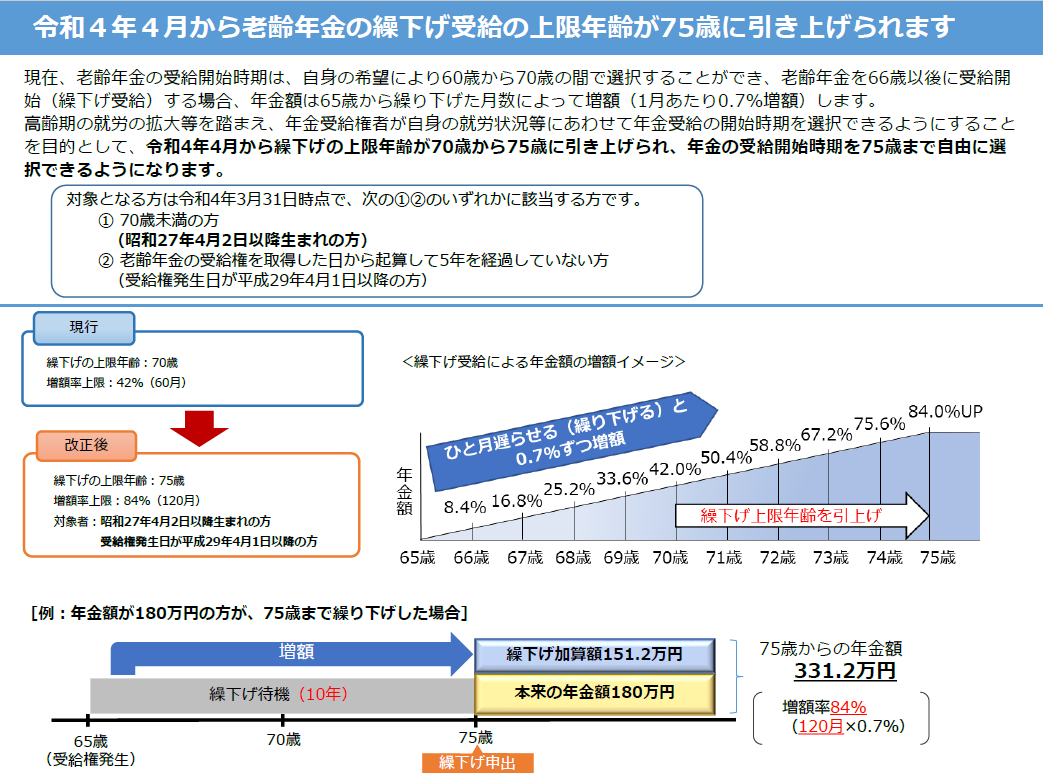

年金の繰り下げ受給

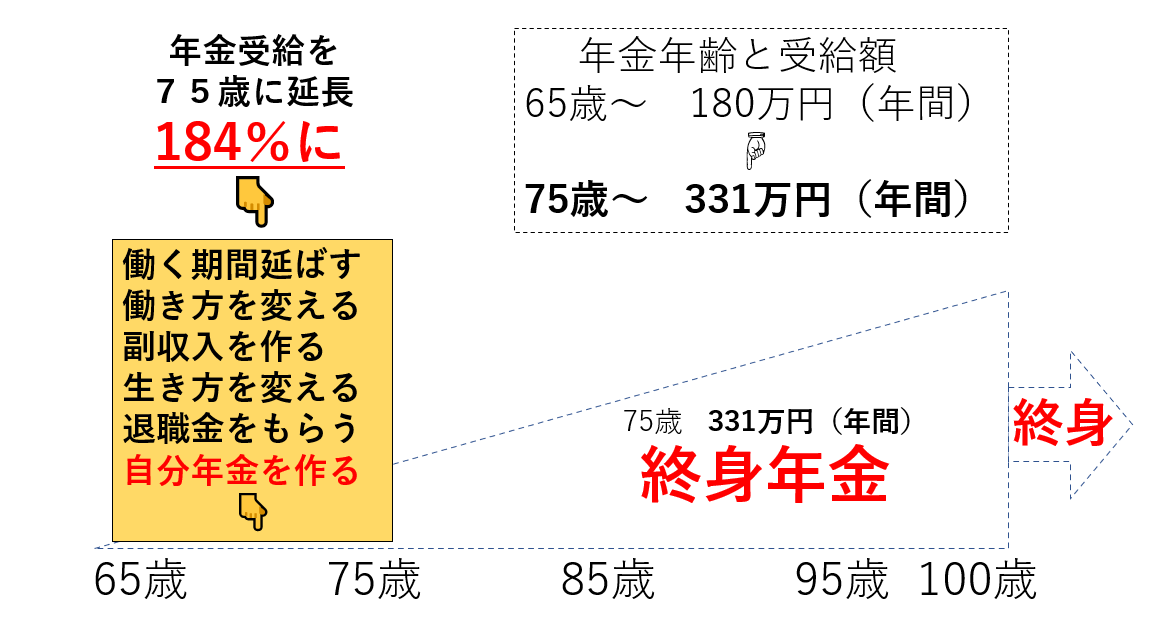

70歳以降で、142%に

75歳以降で、184%に

(2022年4月以降)

寿命が延びた➡年金制度の変更に

「老後の資金計画」の

「最大の問題点」とは?

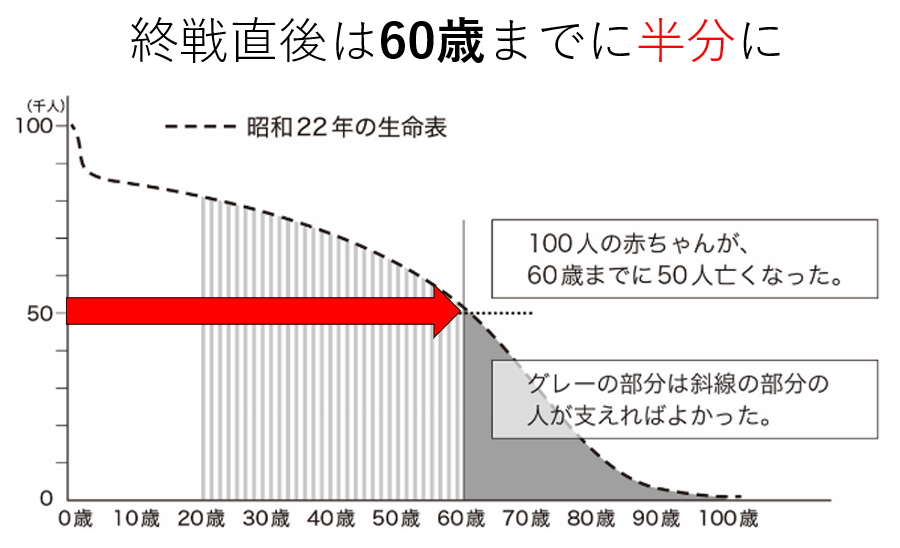

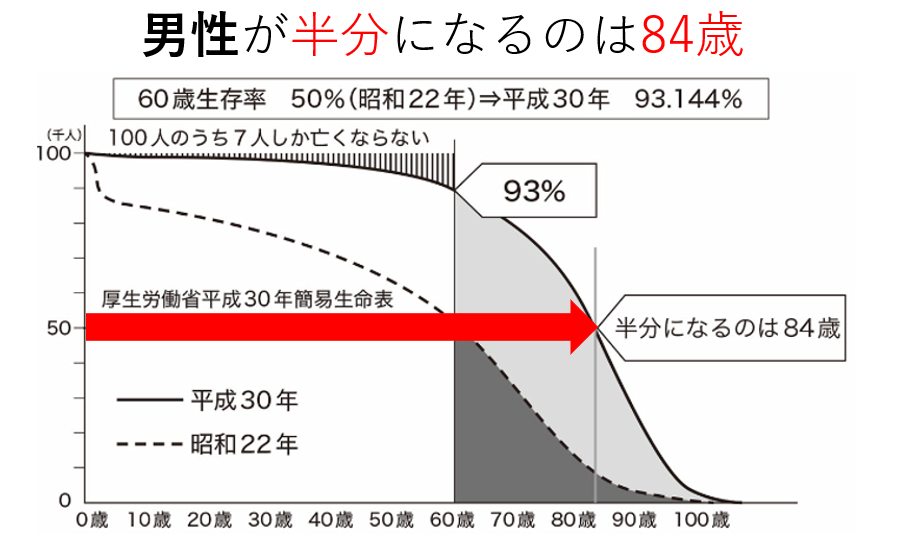

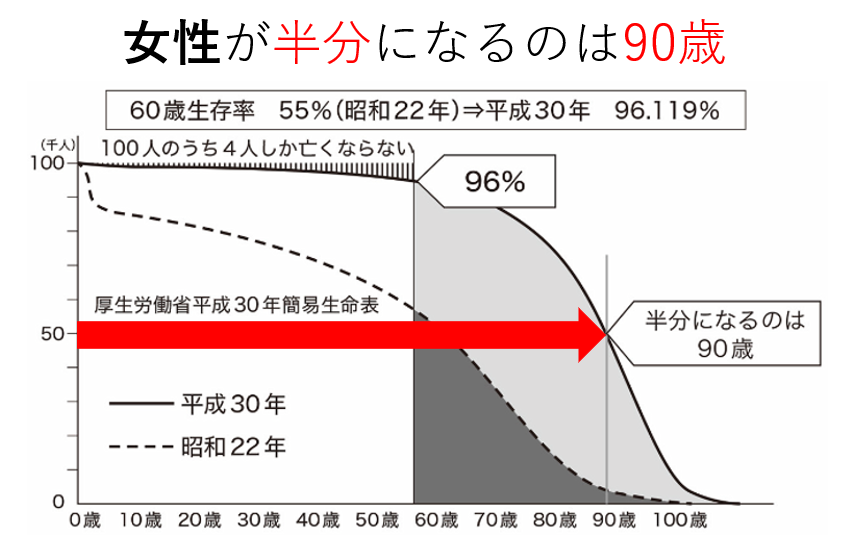

そもそも人生の寿命は

誰にも分からない

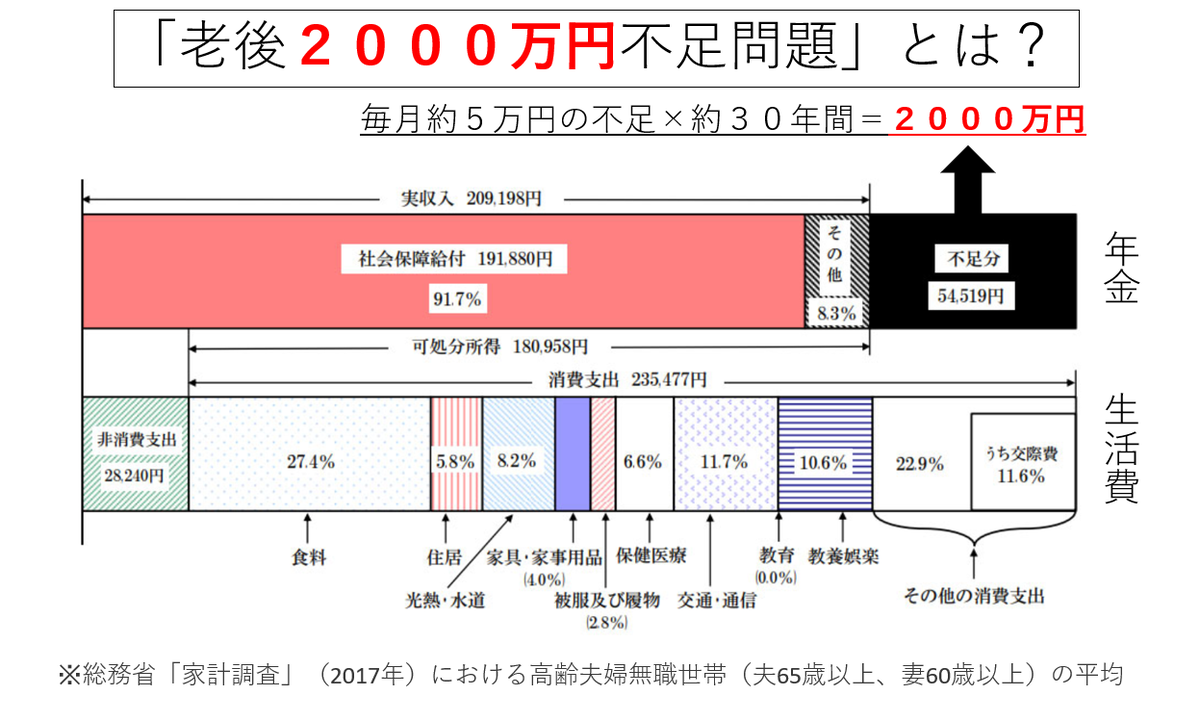

「老後2000万円問題」の計算の根拠とは?老後の生活費が、公的年金だけでは、毎月5万円余り、つまり年間60万円が不足してくる。これが、老後に30年余り続くと、年間60万円の不足×30年余り=約2000万円(標準的な夫婦2人暮らし、総務省の家計調査より)

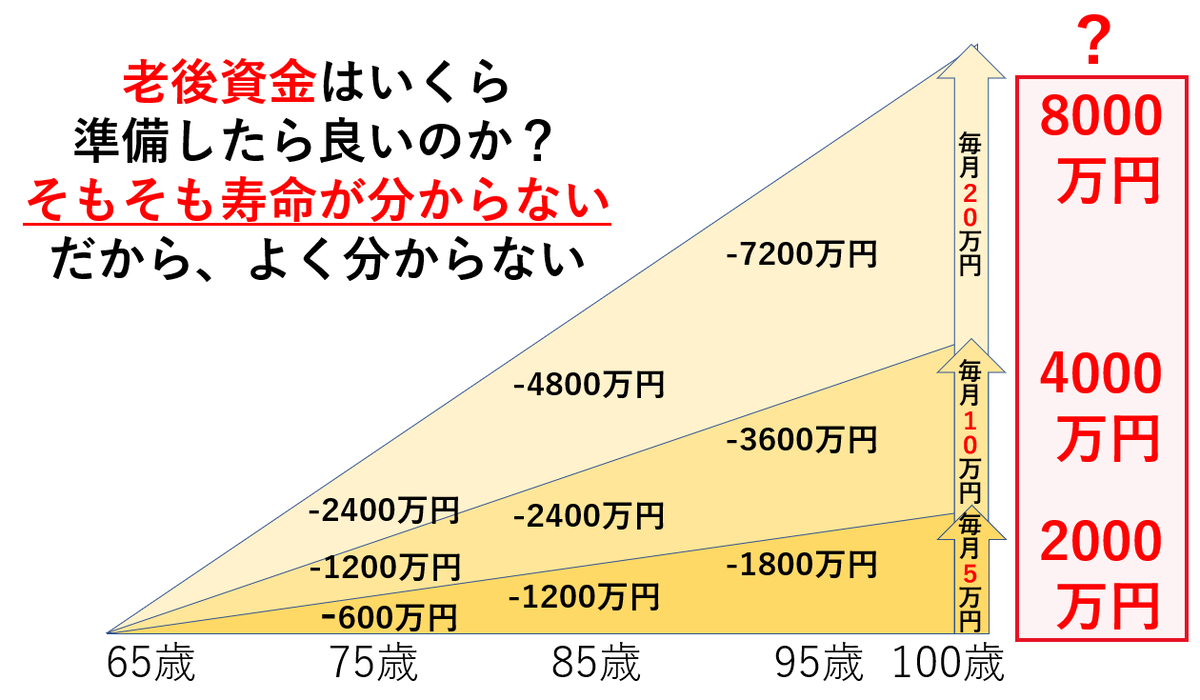

<毎月5万円が不足➡年間60万円が不足する場合>

10年(75歳)までにー600万円

20年(85歳)までにー1200万円

30年(95歳)までにー1800万円

➡とりあえず2000万円?

<毎月10万円が不足➡年間120万円が不足する場合>

10年(75歳)までにー1200万円

20年(85歳)までにー2400万円

30年(95歳)までにー3600万円

➡とりあえず4000万円?

<毎月20万円が不足➡年間240万円が不足する場合>

10年(75歳)までにー2400万円

20年(85歳)までにー4800万円

30年(95歳)までにー7200万円

➡とりあえず8000万円?

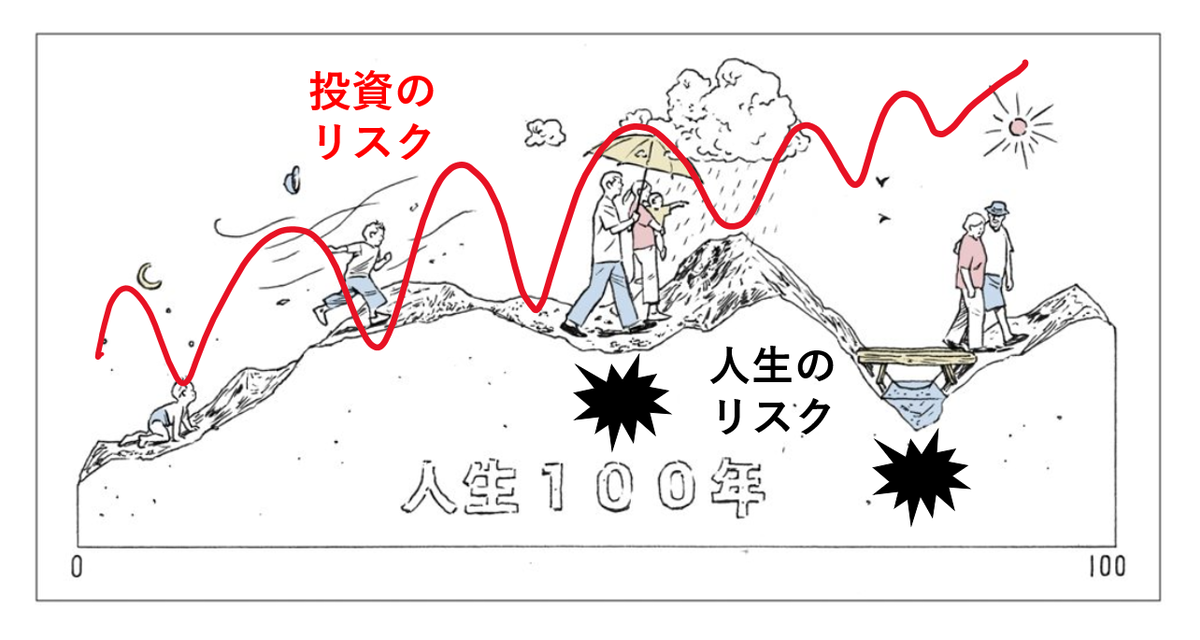

「投資」のリスク

➡投資は予想より確率論

「人生」のリスク

➡保障は確率論より経験値

30代40代50代の現役世代が、

「人生のリスク」と「投資のリスク」にどう備えるか?

~人生100年を生き抜く「お金の考え方」~