相談歴20年の独立系FPが運営

30代40代50代のための

日本人の3.9%しか知らない

「保障と資産形成」に役立つ話

30代40代50代の方に

必要なお金の考え方

①万が一の保障+②将来への備え

通常は働いていれば、収入があるので、あまり深く考えることがないと思いますが、家計の収支が大きく変わる要因としては、①死亡、②退職があげられると思います。

そのため、人は①生命保険、②資産形成、で対策する形になるかと思います。

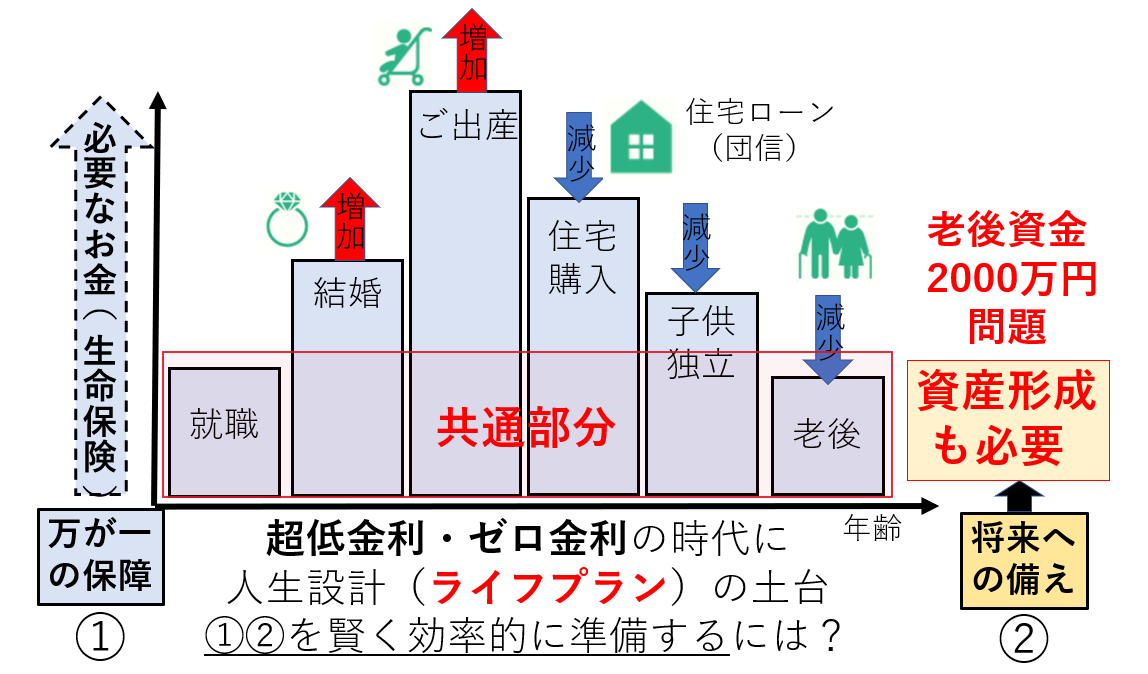

人生設計(ライフプラン)を考える際の①生命保険は、就職した頃に、何となく保険に加入して、結婚したら保障額を少し増やして、子供が生まれた時が保障額が最大になり、やがて住宅を購入すると、住宅ローンには、団体信用生命保険(団信)があるので、その分は、保障がいらなくなり、子供が小学校、中学校、高校、大学に進学するにつけて、だんだん親の責任、肩の荷が下りてくる。

それと同時に、老後2000万円問題で言われるように、退職後の老後の準備のため「資産形成」も必要になってくる。つまり、①万が一の保障+②資産形成が、現役時代のお金の課題の中心になるかと思います、そんな方に役立つ話です。

あなたのお金が働いてくれる時間

それを20年だと考えているのか?

それを50年だと考えているのか?

それによって人生に

「大きな違い」が生まれてきます!

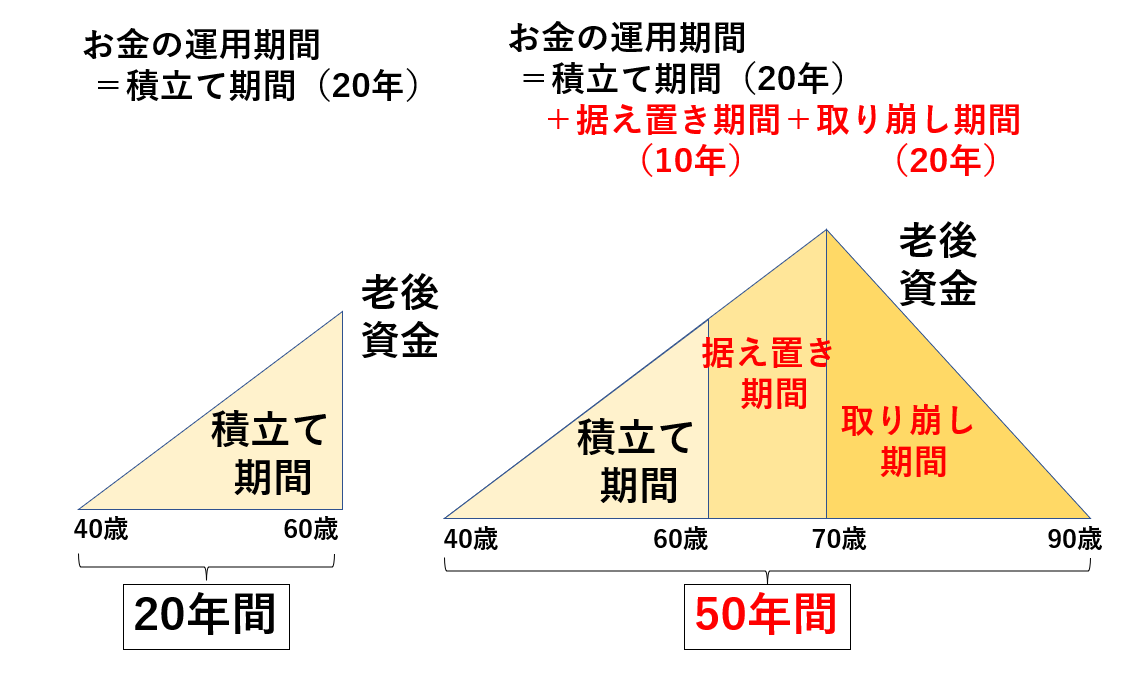

例えば、現在40歳の方が、60歳までに「老後資金の準備」をしたとします。この場、お金の運用期間は何年ですか、20年ですか?いや、それは違うと思います。

40歳から60際までの20年が「積立て期間」で、60歳から70歳まで10年が「据え置き期間」、そして70歳から90歳まで20年「取り崩し」した場合は、合計50年になります。

あなたが、もし30代40代50代であれば、まだ約50年(半世紀)、「お金を運用する時間」があります。お金=時間=命です、だから真剣に考えて欲しいんです。

50年間で、お金を増やせる

チャンスはこれだけあります

この「時間」を有効に使えるか?

これが大きなカギになります

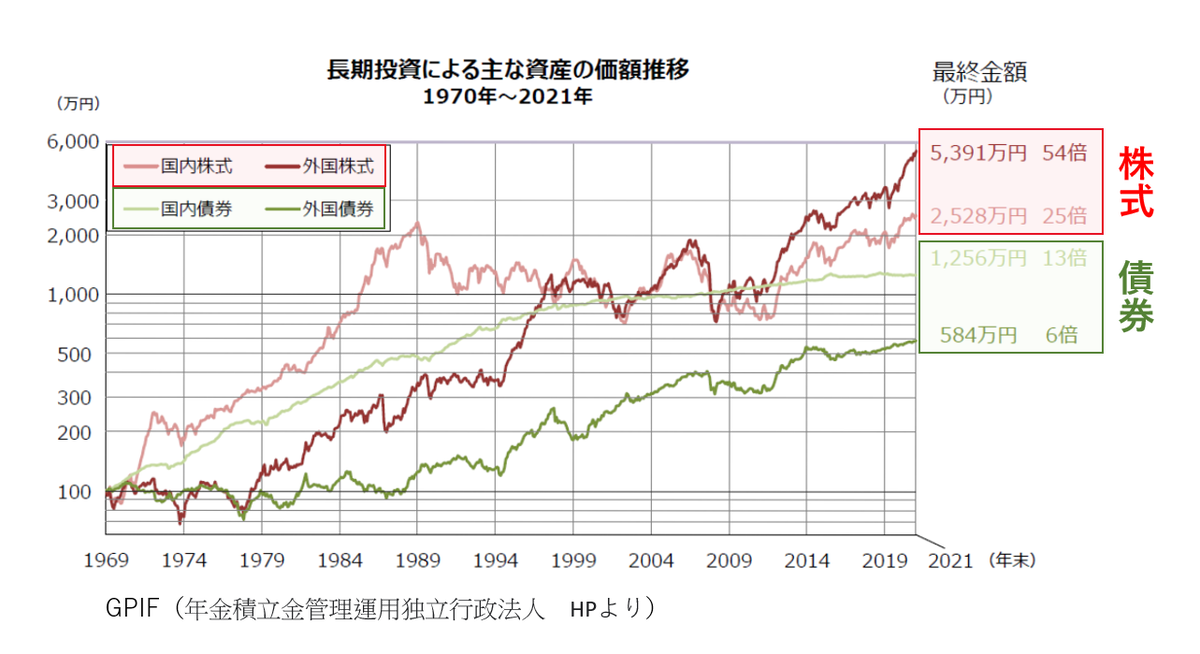

過去50年間で、外国株式は54倍、国内株式は25倍、国内債券は13倍、海外債券は6倍に増えています。日本では20年以上も続く、ゼロ金利(超低金利)が異常なんです。

日本人の3.9%しか知らない!

「本当のお金の知識」

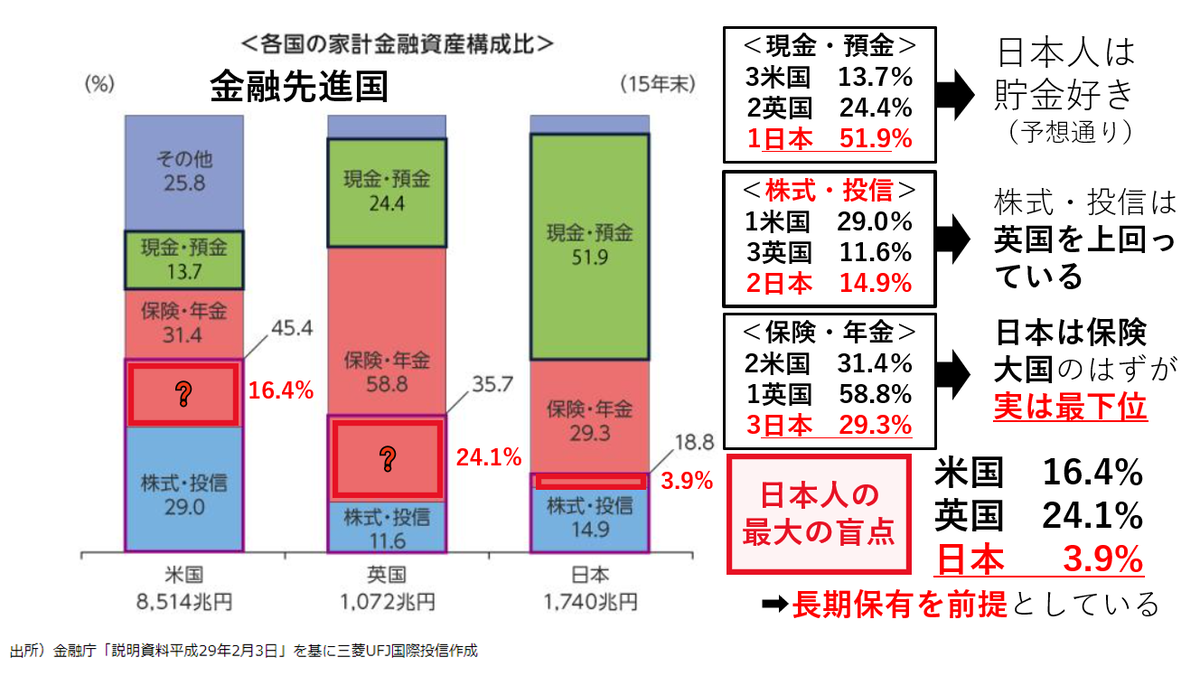

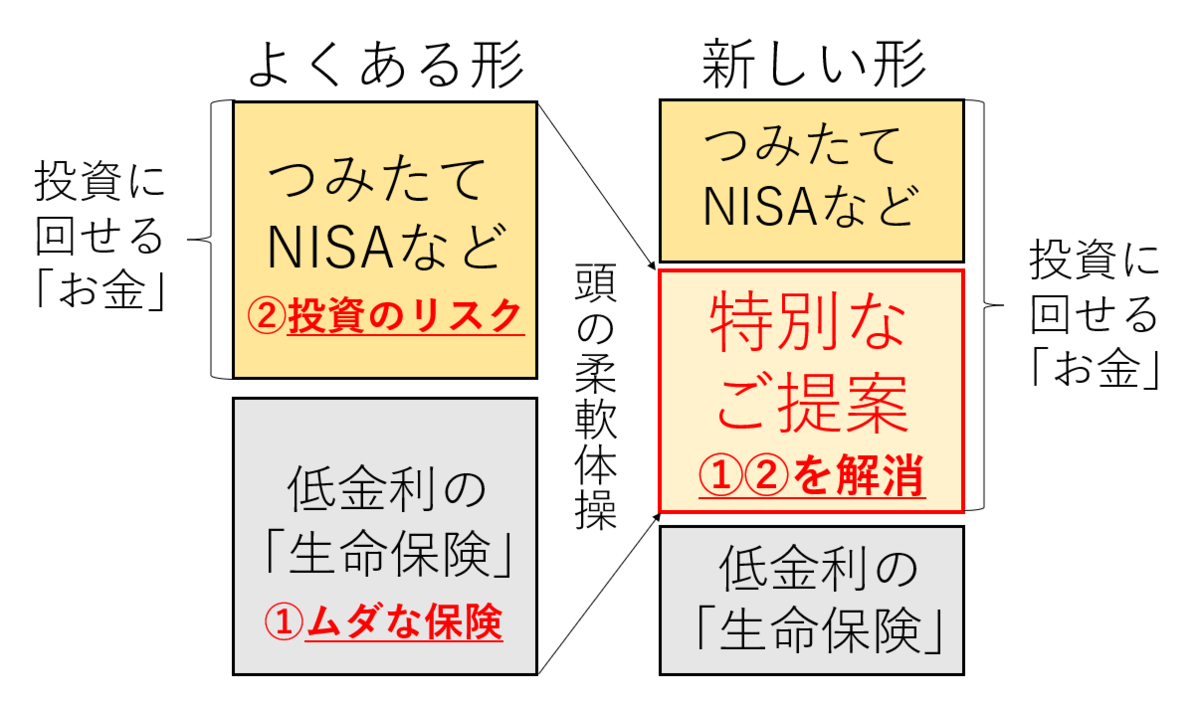

日本人の3.9%しかしか知らない「本当のお金の知識」を知ることで、①ムダな保険を削減できる②投資のリスクを軽減できる、メリットがあり、さらに大幅に家計改善をできるケースがあります。

まるで別物に生まれ変わる!

支払う「保険料は同じ」なのに、

「保障額は、3倍」

500万円➡1500万円

「解約返戻金は、3倍4倍5倍にも」

300万円➡900万、1200万、1600万

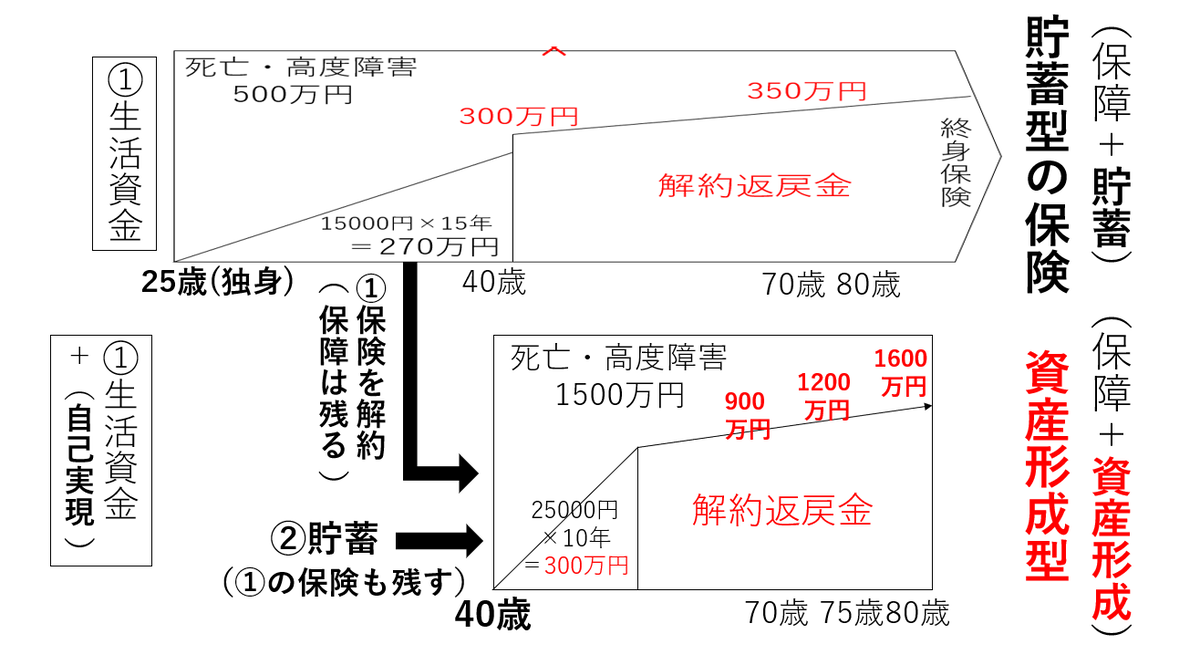

通常の固定金利の生命保険で、例えば25歳から、毎月15000円×12カ月×15年=270万円を支払うと、40歳時には解約返戻金が300万円に。そのまま、解約せずに運用を続けると、老後には350万円ぐらいになります。また、死亡時には500万円が保障される。こんな感じが一般的な貯蓄タイプの生命保険です。

それを仮に、40歳時に「ある方法」で変動タイプの保険にリニューアルしたとします。すると、死亡保険金は500万円➡1500万(3倍に)、解約返戻金は、70歳で900万円、75歳で1200万円、80歳で1600万円、こんな感じになります。

大きな違いは、固定金利から、資産形成(変動タイプ)に変わりますので、解約返戻金の元本保証などはありません。従いまして、この数値を下回ることもあれば、上回ることもあります。リスクをコントロールする方法もありますし、これだけ大きな違いがありますので、検討をする価値が十分にあると思います。

現在では、金融の知識、技術を総動員すると、こんなことができます。一昔前までは、考えられないようなことができる時代になっています。

細かいことは、割愛しています、上記はあくまでも概算値です。詳細は別途ご確認ください。また特定の金融商品を説明、推奨する資料ではありません、ご理解ください。

なぜ、こんなことができるのか?

時空の壁を超えて!

25年前と現在、海外と日本

(時代の違い)(場所の違い)

<時代の違い>

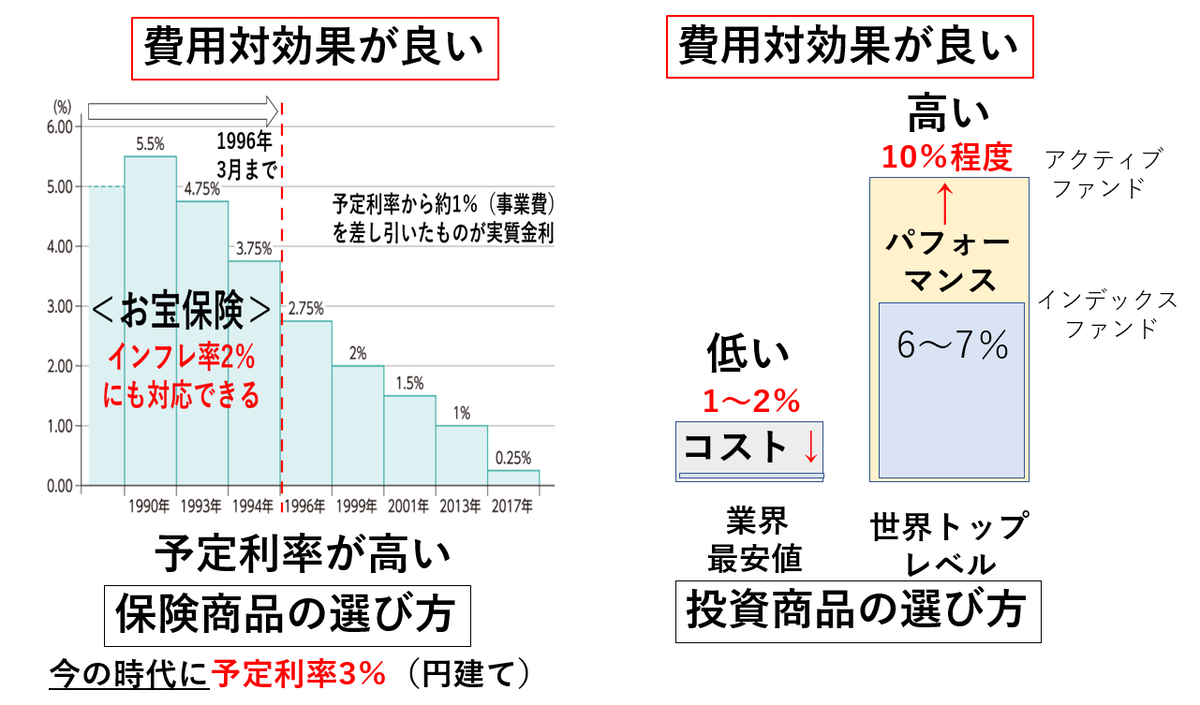

今から25年以上前(1996年3月まで)、日本には「お宝保険」と呼ばれる予定利率が3%(円建て)以上の保険が存在していました。しかしながら、金利の低下に伴い姿を消していきました。30代40代50代で、現在でも「この恩恵」を受けられている方はとても少ないと思います。ところが、それを「ある方法」で復活させることができます。

<場所の違い>

日本から海外へ目を移せば、過去200年間の株式投資の平均リターンは年率6%台です。さらに、数十年間の運用結果であっても、それを超えてくる優れた資産運用会社も存在しています。実は、こうした優れた資産運用会社と、日本の企業が手を組んで、日本の金融市場に新しい価値を提供し始めているからです。

あの頃は夢だった

ついに「黒船」来航!

日本人が手にできなった

「本物の金融資産」

あくまでも、一例ですが赤枠がアクティブファンドの運用結果、青枠がインデックスファンド(市場の平均値)の運用結果です。金融の先進国アメリカでは、このような投資信託を使って、多くの方が老後の資産形成をしています。しかしながら、数年前まで、国が規制していたので、日本人は、このような世界トップレベルの投資信託を手にすることができませんでした、数億円持って、香港とかシンガポールにでも行って、購入してくるような感じでした。

ところが、現在では状況が変わって、国は「貯蓄から投資」を国民に呼びかけています。そんな環境の変化で、金融商品の質が大きく向上しました。

インターネットの環境も整備されて、「毎月1万円、2万円からでも、世界レベルの投資信託を購入できる」時代になっています。

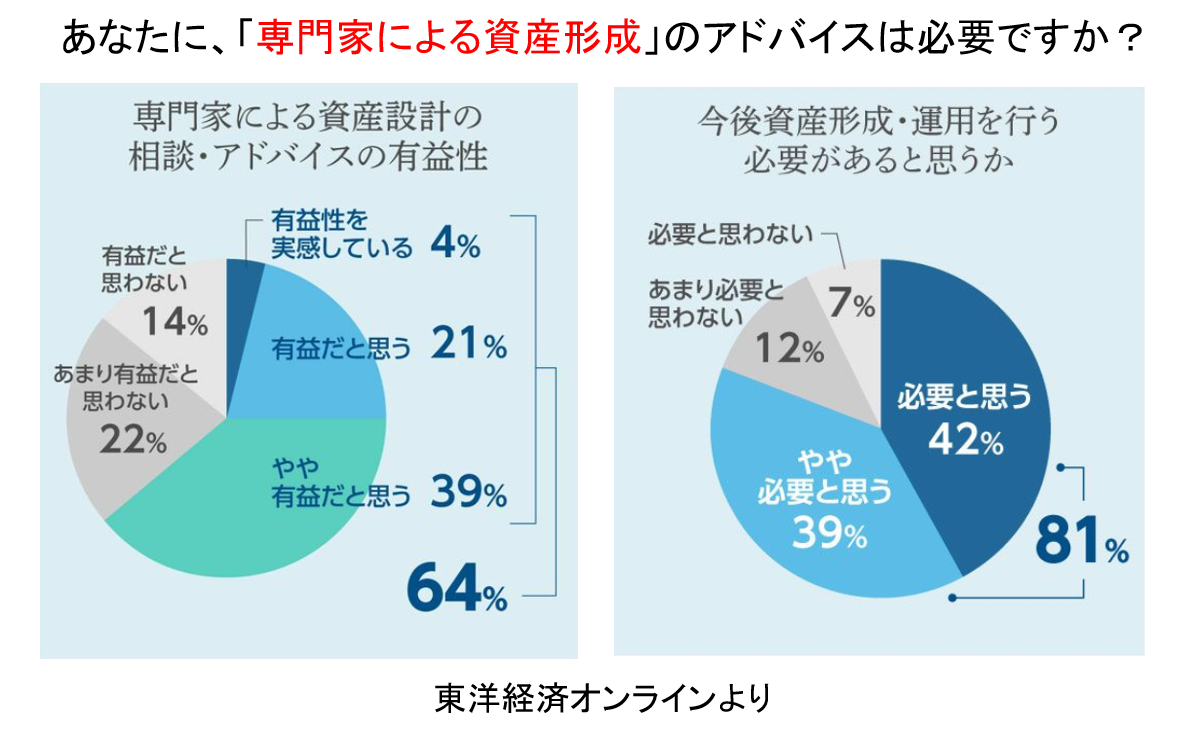

ただ、残念ながら、その効果的な活用方法を知っている方は、まだ数パーセントしかいません、ながらく日本の金融業界は鎖国状態であったため、かもしれませんが、的確なご提案をできるアドバイザーも極めて少ないです。

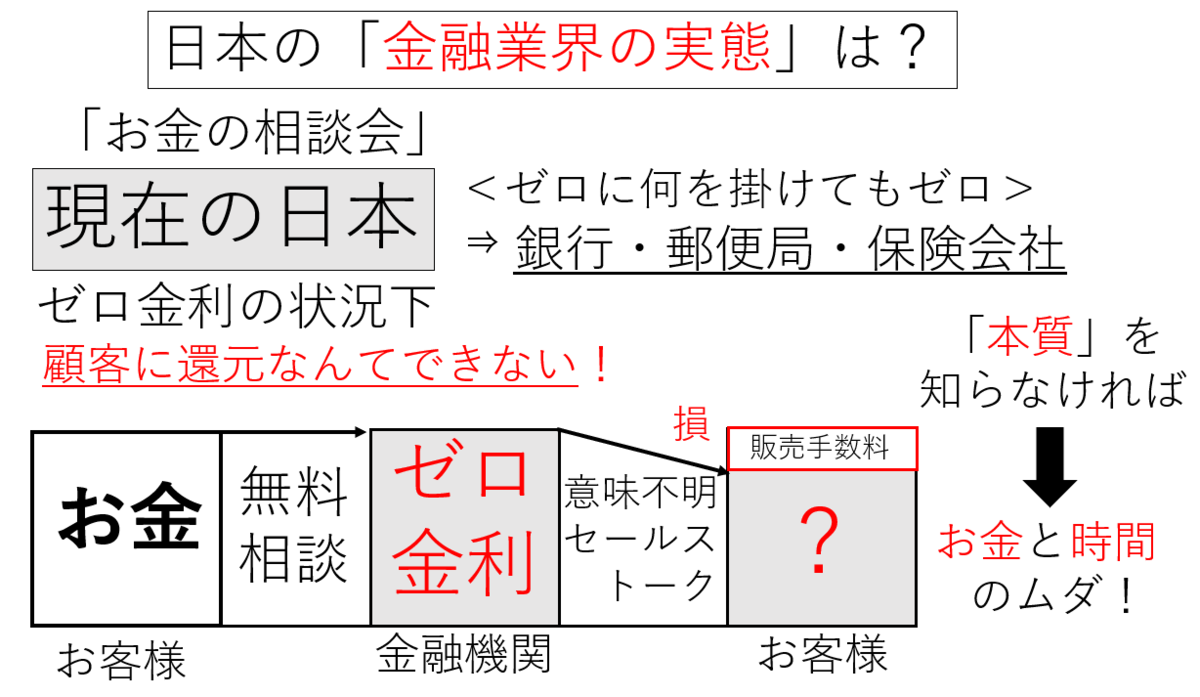

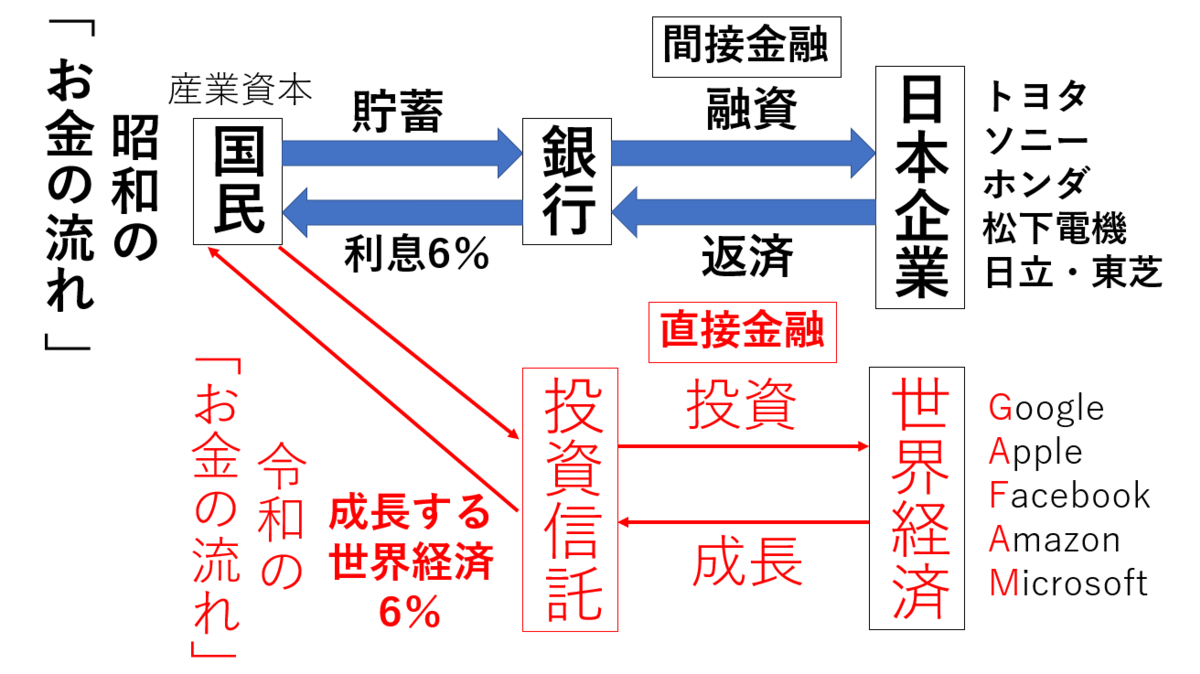

日本全国で行われている「お金の相談会」、その実態はどうでしょうか?お客様からお金を預かっても、日本にはお金の運用先がありません。ゼロ金利ではお金が増えないのに、金融機関は「手数料」だけもらう。これでは、お客様に何のメリットもありません。

だから、意味不明なセールストークが繰り広げられているのです。なぜならば、ゼロに何を掛けてもゼロです。だから、こんな相談会はお金と時間のムダです、時代は変わってきています、その時代の変化にお気づき下さい。

かつては、銀行に預金しておけば金利6%なんて時代もありました。銀行に行って、貯金通帳を作れば、サランラップとかティッシュペーパーとかをくれて、銀行も貯金をしてくれるお客さんを大歓迎でした。それが今では、銀行でも貯金だけするお客さんのことを、表面的には笑顔でも、腹の底では嫌がられています。日本国内に、有望な企業が少なくなり、事業資金の融資先がないからです。これでは、銀行は利ざやが全く稼げません。

そんな環境変化の中、国もようやく本気になって、日本の家計の中に眠っているお金(ゼロ金利・低金利)が、成長する世界経済を循環して、やがて日本の家計に戻ってくる仕組み、を作ろうとしています。だから、金融の知識が必要な時代になってきています。2022年4月より、高校でも「金融」の授業が始められています。

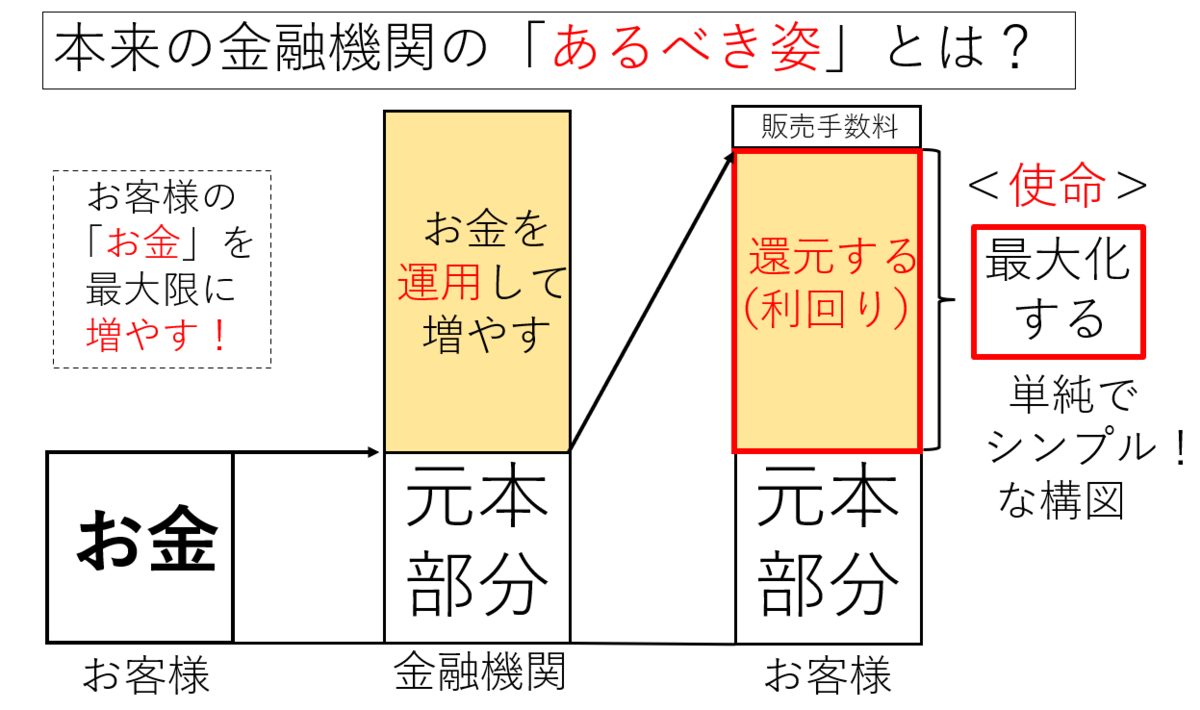

金融機関の本来、あるべき姿はお客様から、お金を預かったら、それを最大限に増やす努力をして、そこから一部の手数料をいただいて、買い手(消費者)も、売り手(プロ)も、社会も良くなる仕組みを築くこと、それが、本来の役割・使命のはずです。

それが、今の日本には失われてしまっている、のかもしれません。

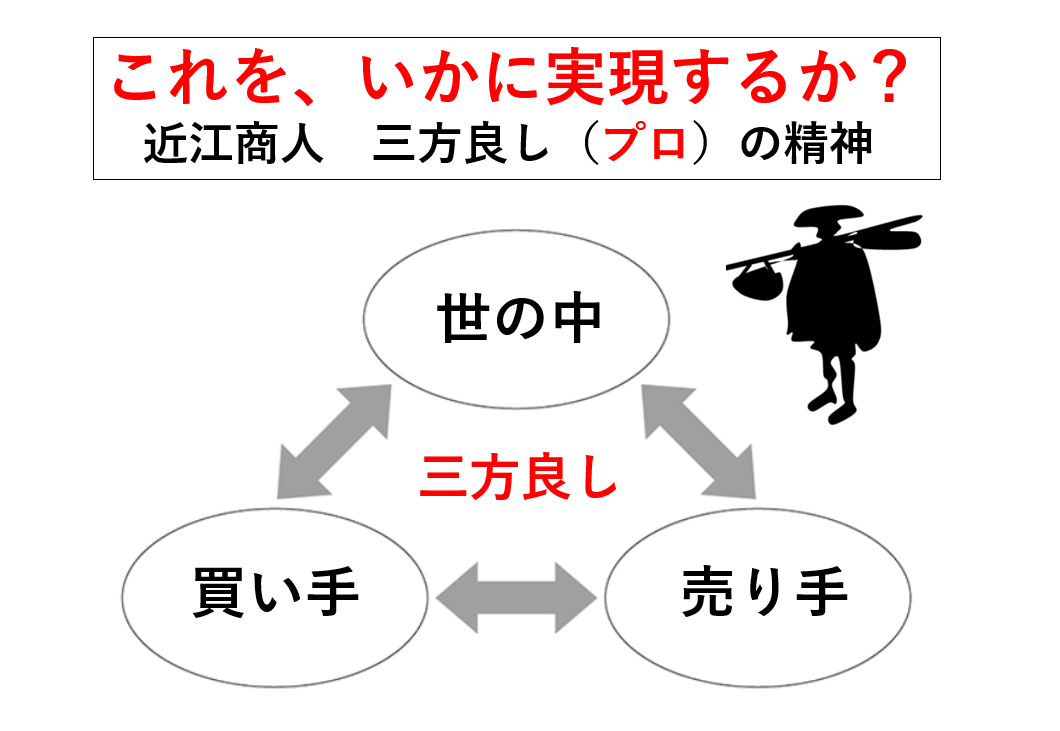

かつての近江商人は、買い手よし、売り手よし、世の中よし、の商いを心掛けていたと言われています。これを実現するために、知恵を絞っています。

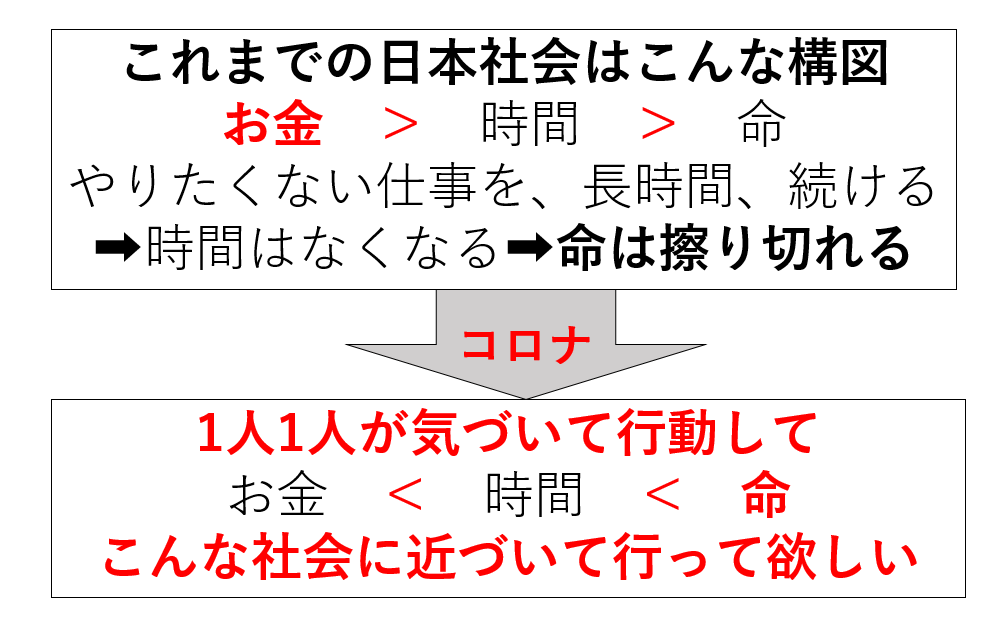

コロナで社会は大きく変わりました、生活や仕事のあり方を激変させた。でも、それは悪いことばかり、ではなかったはずです。これまで、誰も経験したことがなかったことに直面した時の対応力を養い、答えが出ない問いに対して、どう考え行動するか?そして、「死」を身近に感じて、「生」の意味、残りの人生の時間を意識させたはず、です。

インターネットで「検索」して1人で答えを出すよりも、人との「出会い」できっと、もっと良い選択肢、解決方法は見つかる、人は人でしか変われない。多分、人類はそうやって進歩してきたはず、です、

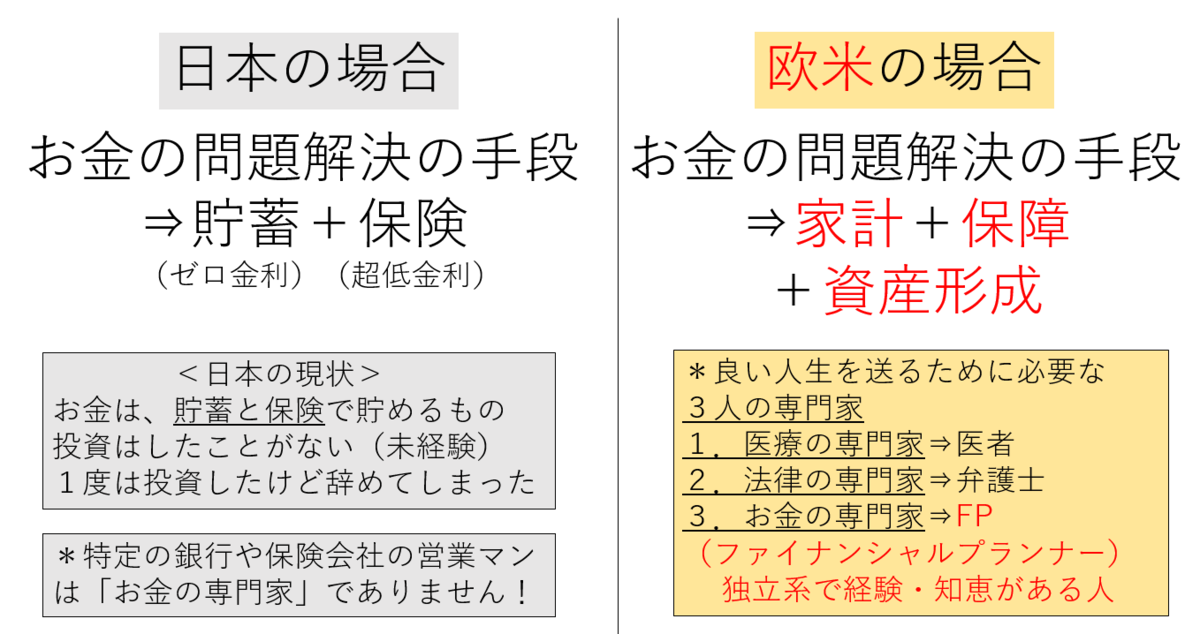

欧米では「良い人生を送る」ためには

3人の専門家を見つけるように

言われています。3人とは?

医者・弁護士・FPです。

ここまで、ご覧いただきありがとうございます。

後はお一人で色々勉強して、できる方もいらっしゃるかと思いますが

「お金の知識には、盲点や落とし穴がいくつもあります」

よろしければ、専門家の知識、経験、知恵をご活用ください。

あなたの時間、労力、お金の節約になると思います。

独立系FP

(ファイナンシャルプランナー)

監修 山本 功

神奈川県出身 1972年生

元高校野球児

<好きな音楽>

サザン、ミスチル

<好きな映画>

「ショーシャンクの空に」

「ニューシネマパラダイス」

プロフィール・志

20代の後半に、学校では教えてくれなかった「お金の勉強」をはじめました。ところが、海外にまで証券口座を開設して投資を実践しても全然うまくいきません。

インターネットなどの情報を鵜呑みにして、投資のやり方、考え方が間違っていいたんですが、なかなか1人ではそれに気づきません、俗にいう「投資マニア」だった時期だと思います。

その後は、FP資格を取得、30代40代の方を中心に、お金の相談を1000件以上受けました。最終的には自分で保険代理店の経営まで行いましたので、保険業界の裏側もよく分かります、現在は独立系FPに。

人生には「貯蓄」も「保険」も「投資」も必要です。

問題は、そのバランス、やり方、考え方。特定の銀行・保険・証券会社に相談しても、彼らは販売のプロであって、本当のお金の専門家ではありません。実は、日本にはお金の専門家はほとんどいません。

だから、20年前から現在でも、それを目指しています。

「無理に売るな」

「客の好むものも売るな」

「客のためになるものを売れ」

松下幸之助氏の言葉

場所を選ばずに、Zoom・電話でも相談可能です、全国対応できます!

スマホ・パソコン1台あれば、専門家に出会える時代です。

これまでの金融機関(銀行・保険・証券会社)は、

無駄なコスト(家賃、人件費、広告費など)を掛けて

顧客の真の利益を無視してきたのではないでしょうか?

ご相談は無料です!

Zoom相談 無料(交通費も移動時間も掛かりませんので)

電話相談 無料(交通費も移動時間も掛かりませんので 初回のみ)

対面相談 有料 交通費+移動時間×5000円(税別)

あなたの「スキマ時間」を

有効活用してください。

下段の日程調整カレンダーより、

ご都合の良い日時をご指定下さい。

自動的に予約が完了し、確認メールが届きます。