☟

仕事が忙しいあなたでも

「スキマ時間」を有効活用して

場所を選ばずに(全国対応)

移動時間なしでご相談できます!

(ご相談料は無料)

お問合せはこちら、①まずはお電話

②もっと詳しくZoom・LINEで画面共有

お電話でのお問合せはこちら

080-1232-7985

受付時間:10:00~21:00(土日祝もOK)

件名「ホームページを見た」とお伝えください

(不在時は折り返しご連絡いたします)

ご説明のため、このHP画面が

お手元で見える状態でお電話ください

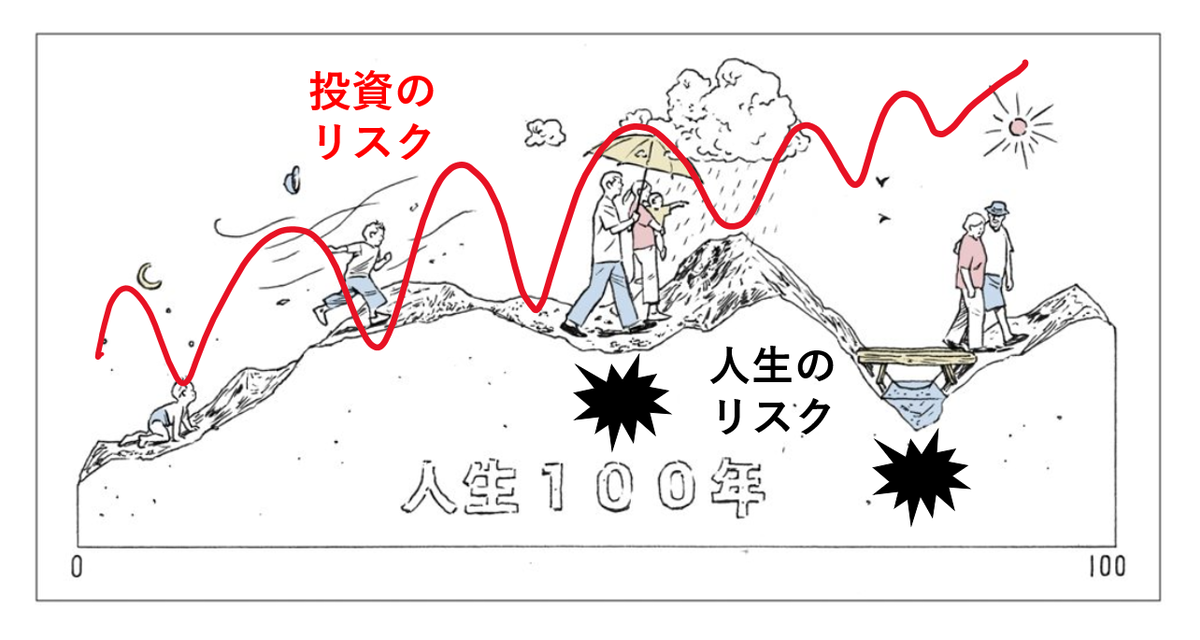

30代40代50代の現役世代が、

「人生のリスク」と「投資のリスク」にどう備えるか?

~人生100年を生き抜く「お金の考え方」~

2022年4月、公的年金制度の変更があり、

高校では投資教育がスタートしました

☟

そして「新型コロナ」によって、

私たちの生活や仕事、考え方は

大きく変わりました

☟

だからこそ、この機会に

「スキマ時間を有効活用」して

「お金の勉強」をしてください。

コロナによってできた「スキマ時間」、家族と過ごす、趣味を満喫する、散歩する、キャンプするなど、時間の過ごし方は十人十色だと思いますが、

この「スキマ時間」をどう過ごすのか?

☟

「お金の勉強」にも使ってください。

☟

それは、後々、何十倍、何百倍もの価値になって、

あなたに返ってきます。

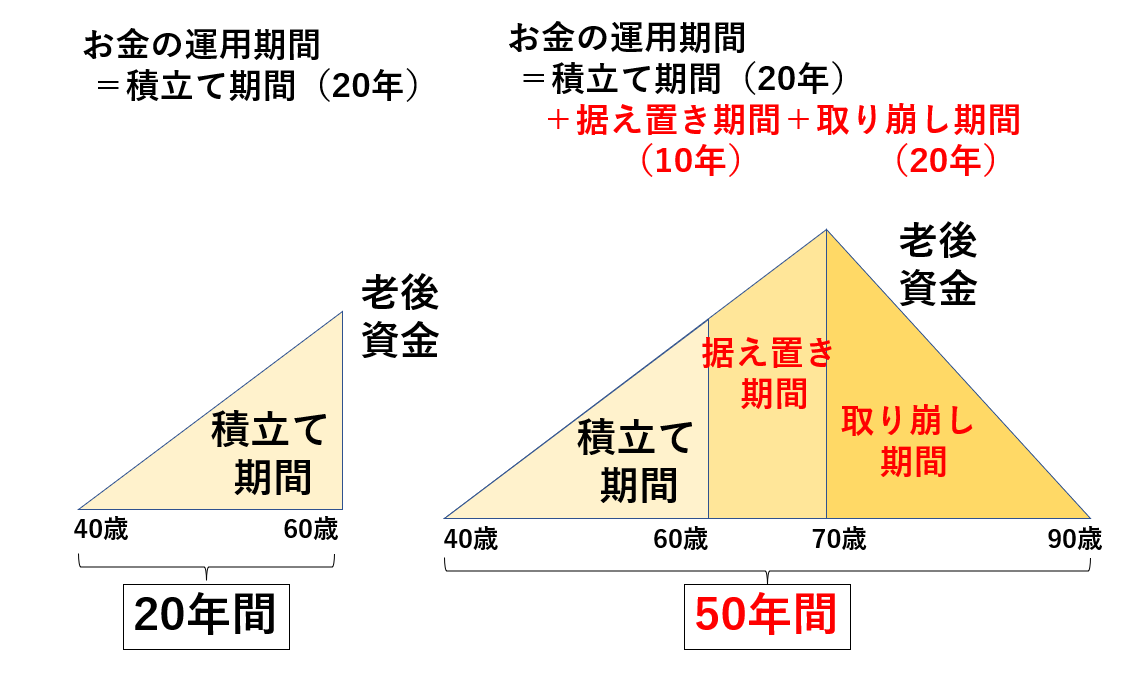

あなたのお金が働いてくれる時間

➡それを20年だと考えているのか?

➡それを50年だと考えているのか?

それによって

人生に大きな違いが出ます!

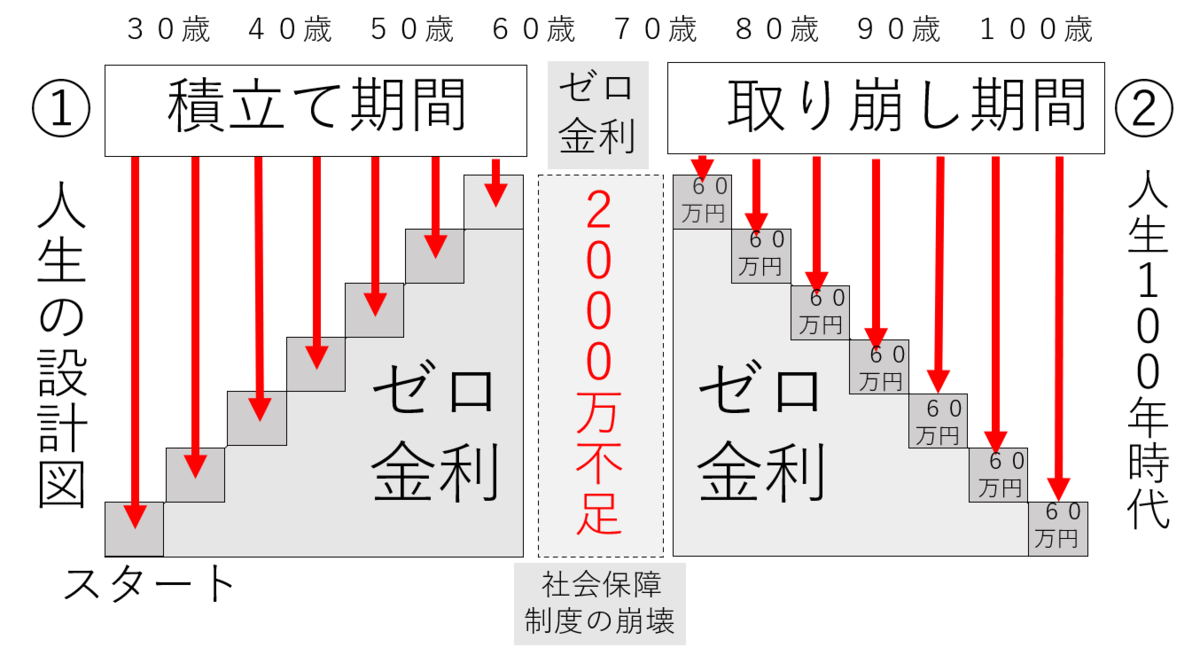

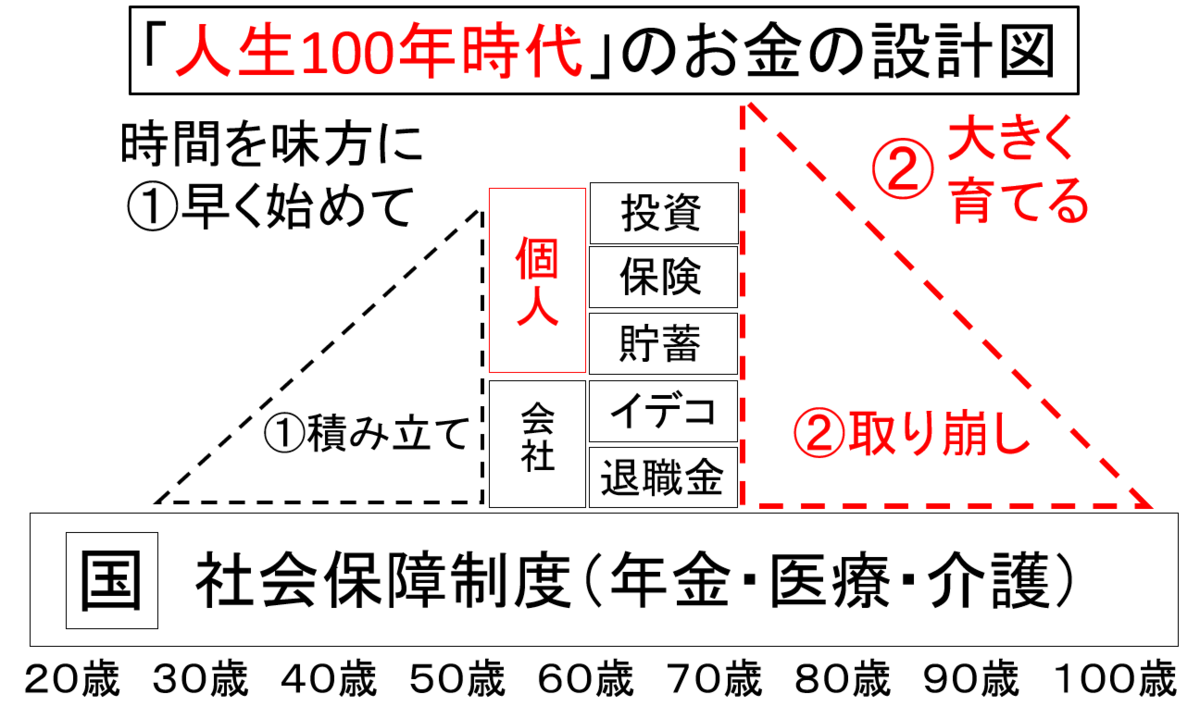

例えば、現在40歳の方が、60歳までに「老後資金の準備」をしたとします、それでは、この場合のお金の運用期間は何年ですか、60歳-40歳で20年ですか?

いや、それは違うと思います。

40歳から60際までの20年が「積立て期間」で、60歳から70歳まで10年が「据え置き期間」、そして70歳から90歳まで20年「取り崩し」した場合は、合計50年になります。

20年「積立て期間」+10年「据え置き期間」+20年「取り崩し期間」=50年

あなたが、もし30代40代50代であれば、まだ約50年(半世紀)の「お金を運用する時間」があります。お金=時間=命です、もっと正確に言えば、お金<時間<命、です。

だから真剣に考えて欲しいんです。

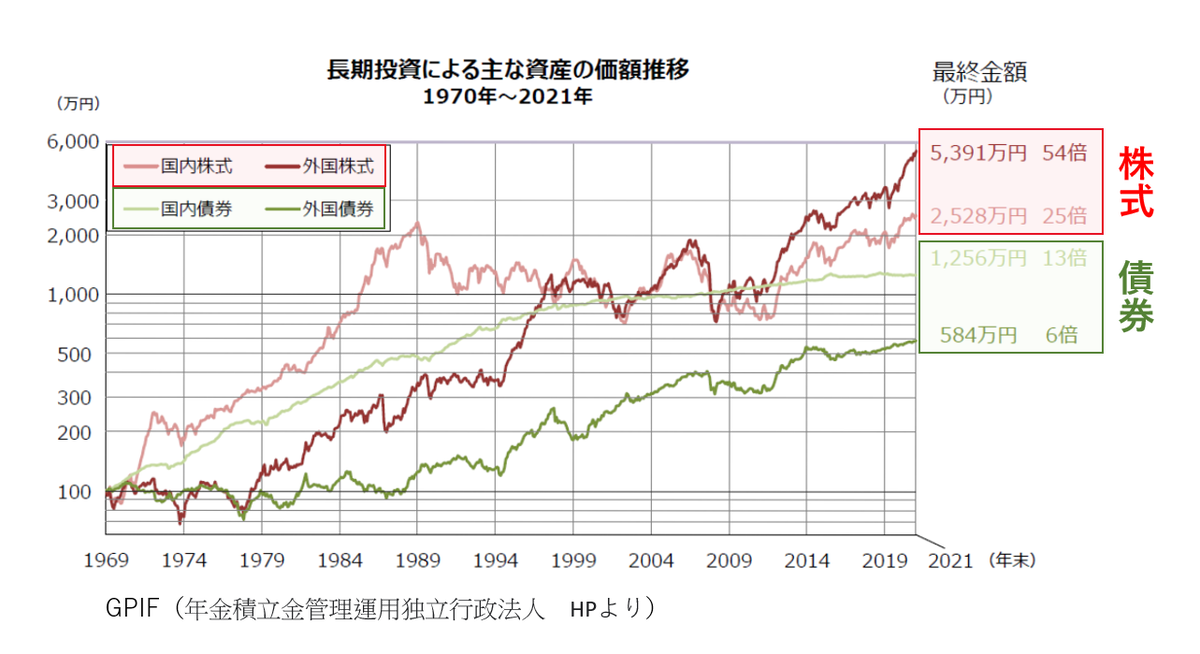

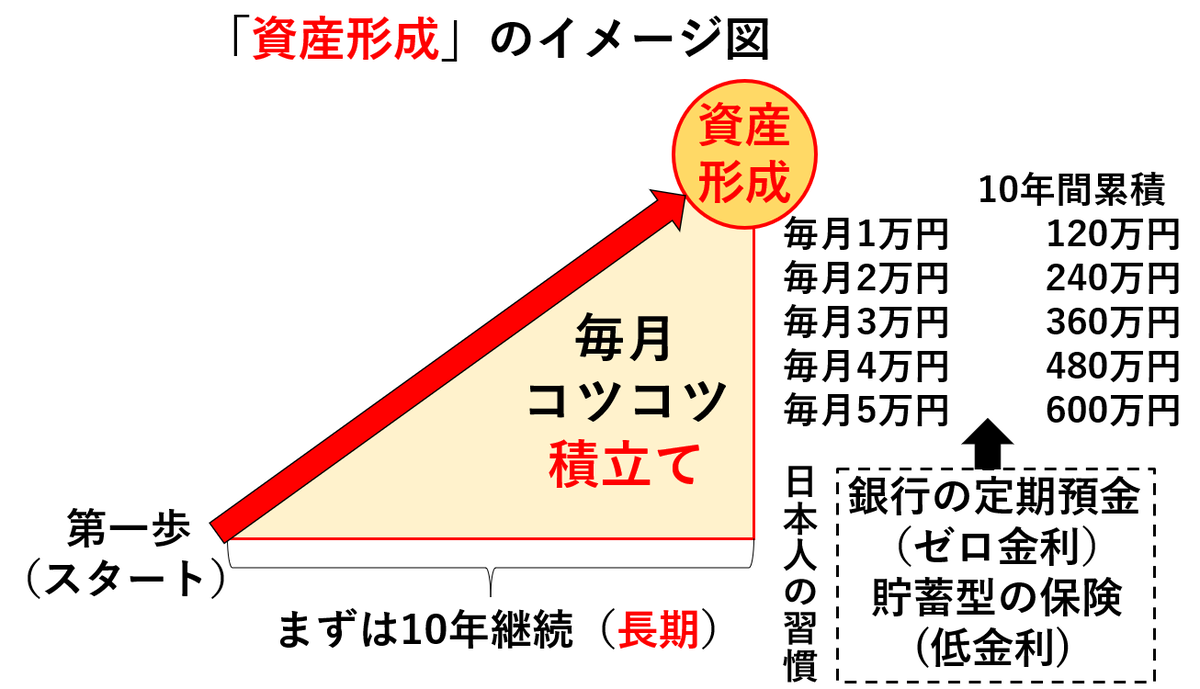

50年間で、お金はこれだけ増えます

この「時間」を有効に使うには?

過去50年間で、外国株式は54倍、国内株式は25倍、国内債券は13倍、海外債券は6倍に増えています。日本では20年以上も続く、ゼロ金利(超低金利)が異常なんです。

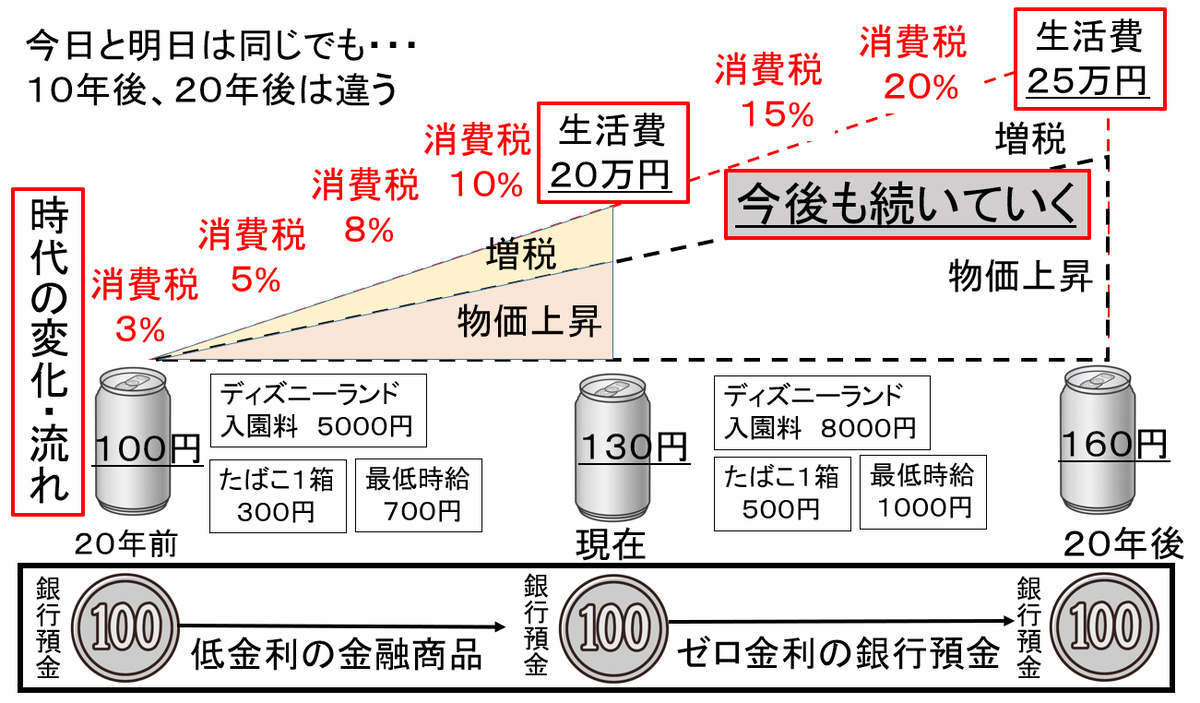

日本でも、コロナ以降、物価の上昇が表面化してきています。

時代は変化していきます。現在130円の缶ジュースは、かつて20年ぐらい前は100円でした。ディズニーランドランドの入園料は5000円、タバコ300円、最低時給は700円。それが現在では、ディズニーランドは8000円、たばこは500円、最低時給は1000円、みんな値上がっています。

大事なのは、それが今で終わるのではなく、今後も続くということです。さらなる消費税の増税などもあるかもしれません。100円の缶ジュースが130円に上がっても、すぐに生活に困る人は余りいないと思いますが、現在の生活費が20万円必要であれば、20年後には、25万とか26万とか、必要になると生活に困る人もいるはず、です。

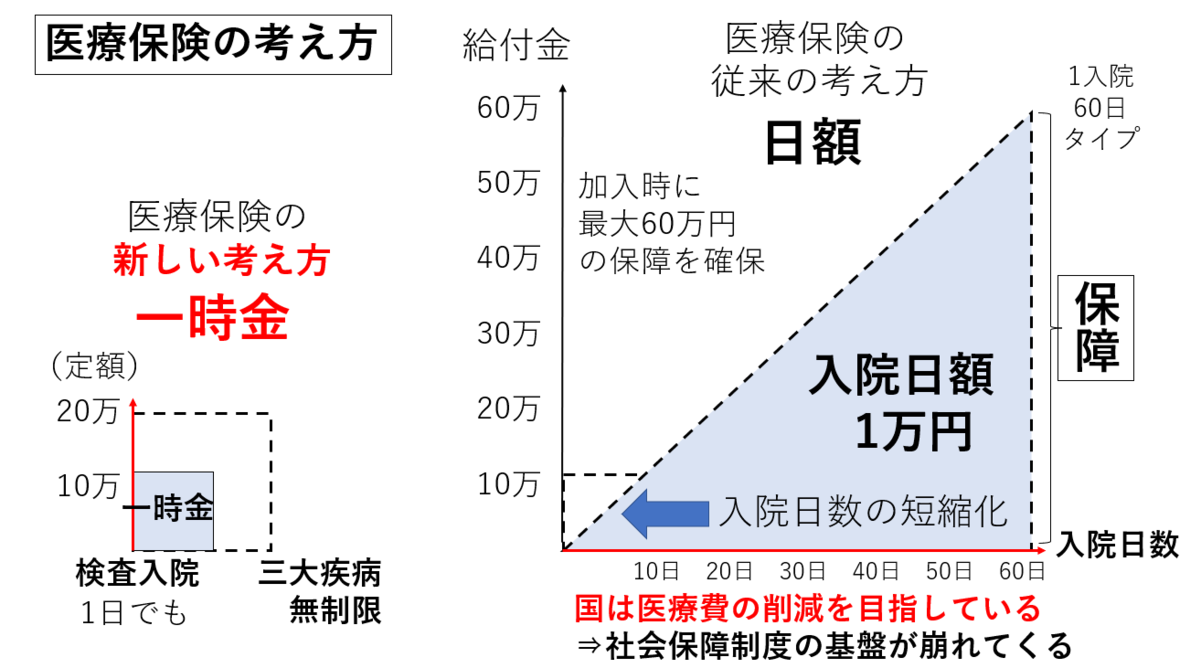

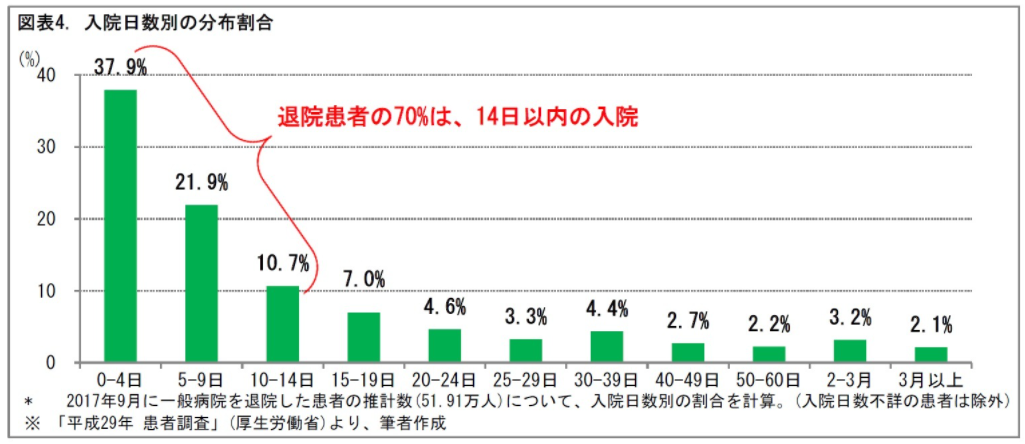

「時代の変化」によって医療保険の

「考え方」も変わってきています

かつては、、院した場合に日額5千円とか、1万円が給付される医療保険が一般的でしたが、今日では「一時金」で10万とか、20万とか給付される形の医療保険が多くなってきました。その理由は、「入院日数が短縮化」されてきているから、です。

その背景には、医療技術の進歩と、国の財政上の問題での医療費の削減があります。

資料 ニッセイ基礎研究所

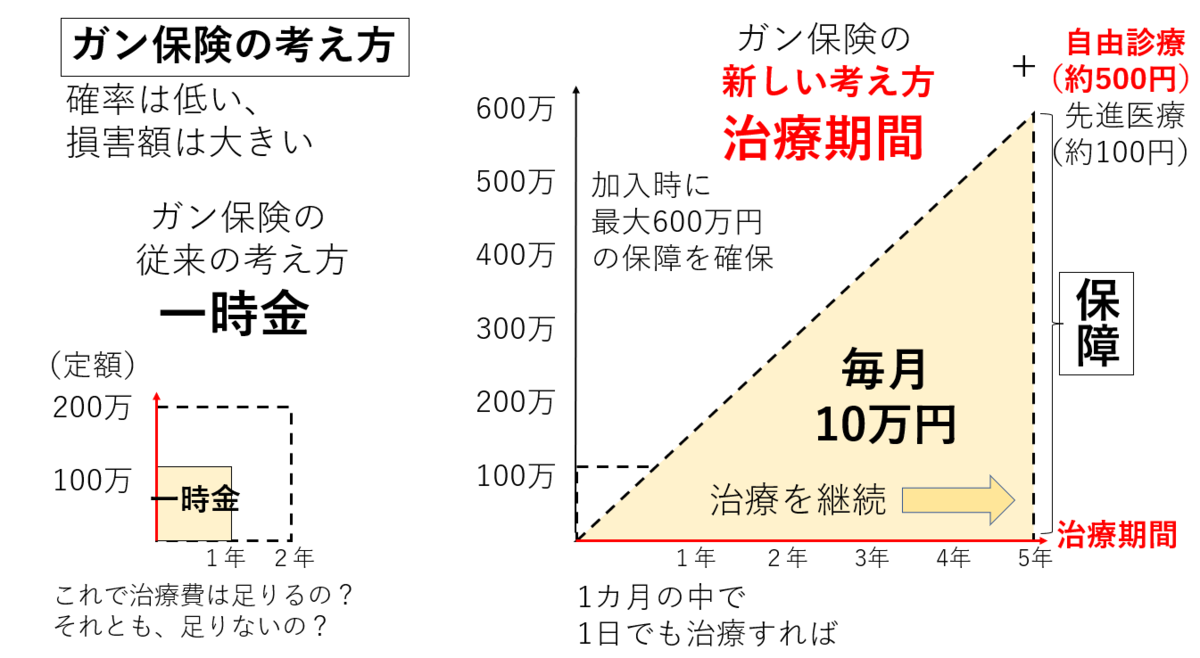

「時代の変化」によってガン保険の

「考え方」も変わってきています

その一方で、ガン保険は100万円とか、200万円とか、一時金で給付金が支払われるのが一般的でした。

でも、ガンに罹った場合に、100万円、200万円で治療費などは足りるのでしょうか?それは分かりません、実際に、どんなガンに罹るのか、どんな治療をするのか?治療期間は?などによって、大きく変わってくるからです。

そこで、ガンの治療を受けている期間は、毎月10万円とか、20万円とかが支払われる形が出てきました。これにより、例えば、治療が長期化した場合に、毎月10万円×5年間=600万円など、長期間の保障が受けられるものが出てきました。

また、ワンコイン(約500円)で、これまで富裕層しか受けられなかった「自由診療」が、たったの約100円で「先進医療」が受けらものもあります。

「知っているか」「知らないか」

まるで別物に生まれ変わる!

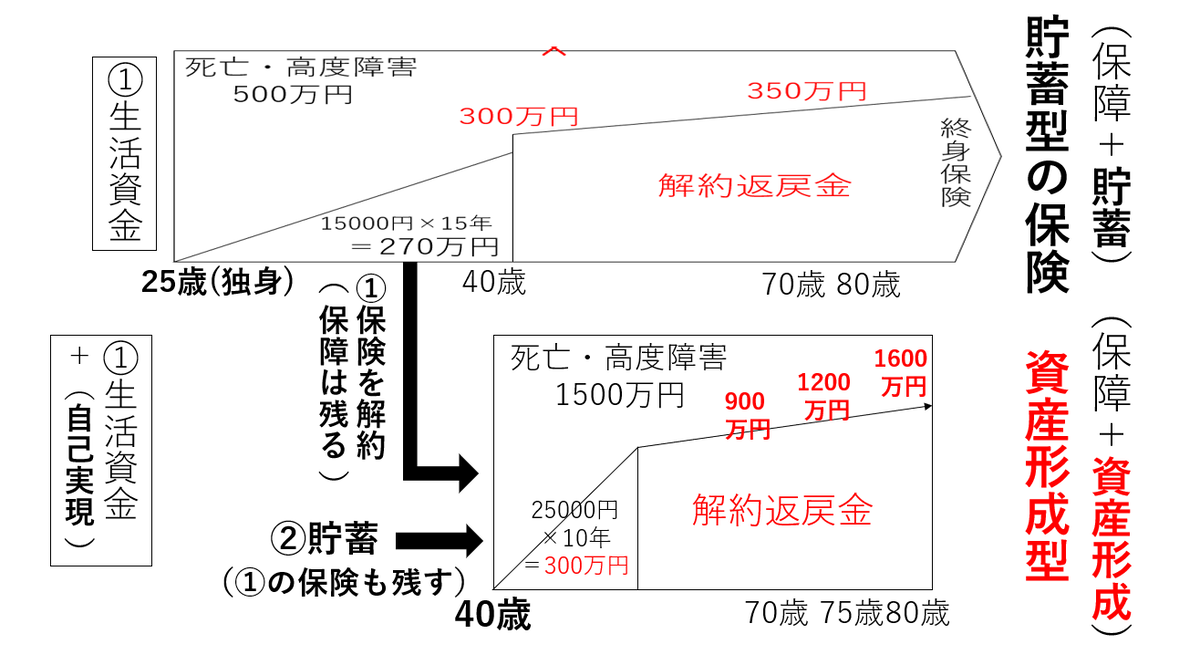

支払う「保険料は同じ」なのに、

「保障額は、3倍」

500万円➡1500万円

「解約返戻金は、3倍、4倍、5倍にも」

300万円➡900万、1200万、1600万

通常の固定金利の生命保険で、例えば25歳から、毎月15000円×12カ月×15年=270万円を支払うと、40歳時には解約返戻金が300万円に。そのまま、解約せずに運用を続けると、老後には350万円ぐらいになります。また、死亡時には500万円が保障される。こんな感じが一般的な貯蓄タイプの生命保険です。

それを仮に、40歳時に「ある方法」で変動タイプの保険にリニューアルしたとします。すると、死亡保険金は500万円➡1500万(3倍に)、解約返戻金は、70歳で900万円、75歳で1200万円、80歳で1600万円、こんな感じになります。

大きな違いは、固定金利から、資産形成(変動タイプ)に変わりますので、解約返戻金の元本保証などはありません。従いまして、この数値を下回ることもあれば、上回ることもありますが、リスクをコントロールする方法はあります。これだけ大きな違いがありますので、一度、検討する価値は十分にあると思います。

現在では、金融の知識、技術を総動員すると、こんなことができます。一昔前までは、考えられないようなことができる時代になっています。

細かいことは、割愛しています、上記はあくまでも概算値(想定利回り6%)です。詳細は別途ご確認ください。また特定の金融商品を説明、推奨する資料でもありませんので、ご理解ください。

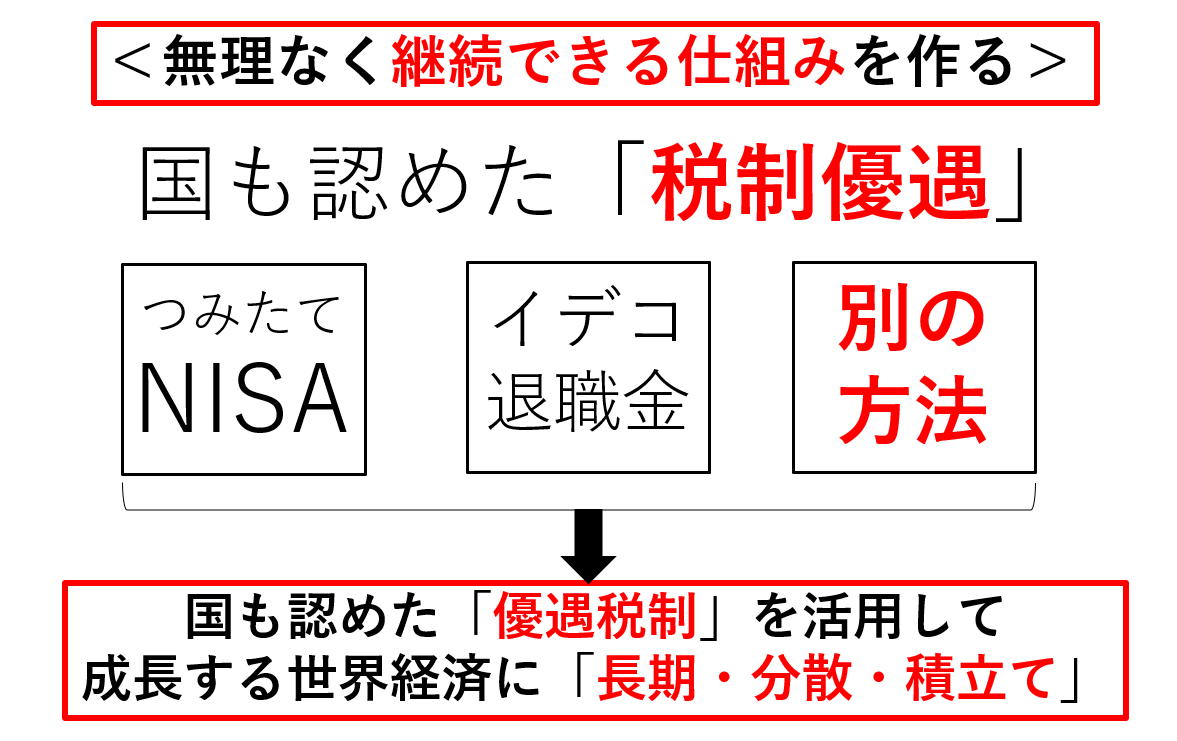

<目的は2つ>

①ムダな保険➡「家計改善を図る」

②ゼロ金利➡「効率的な資産形成」

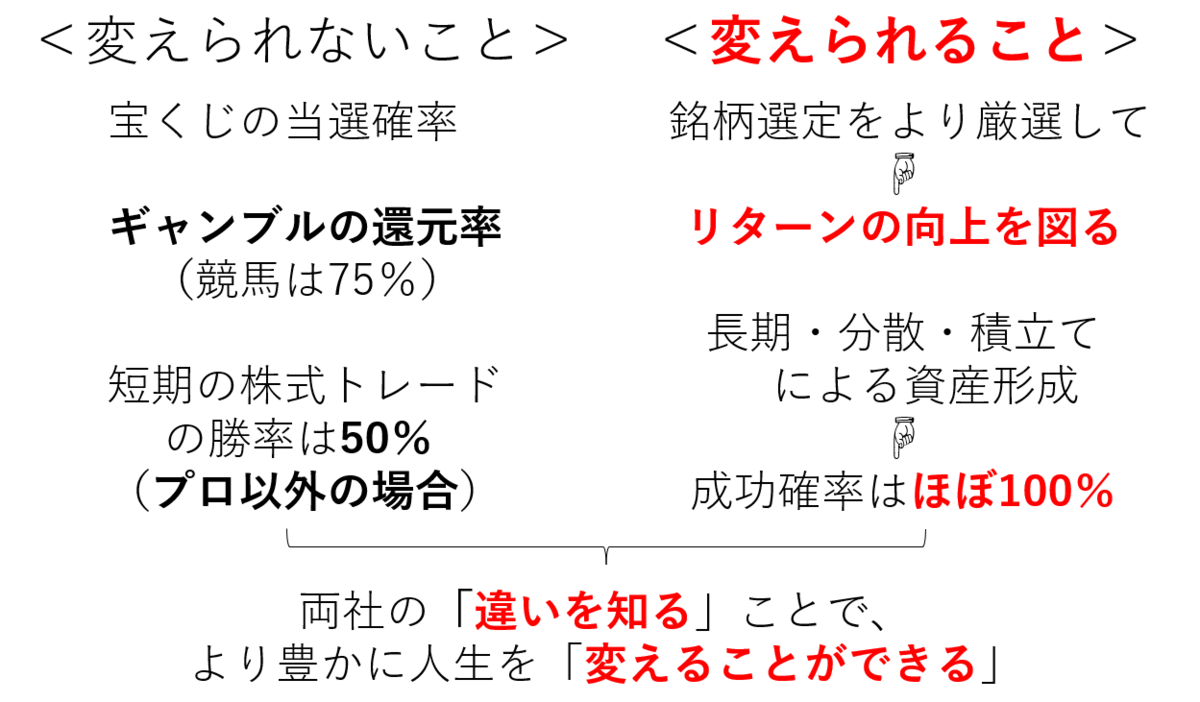

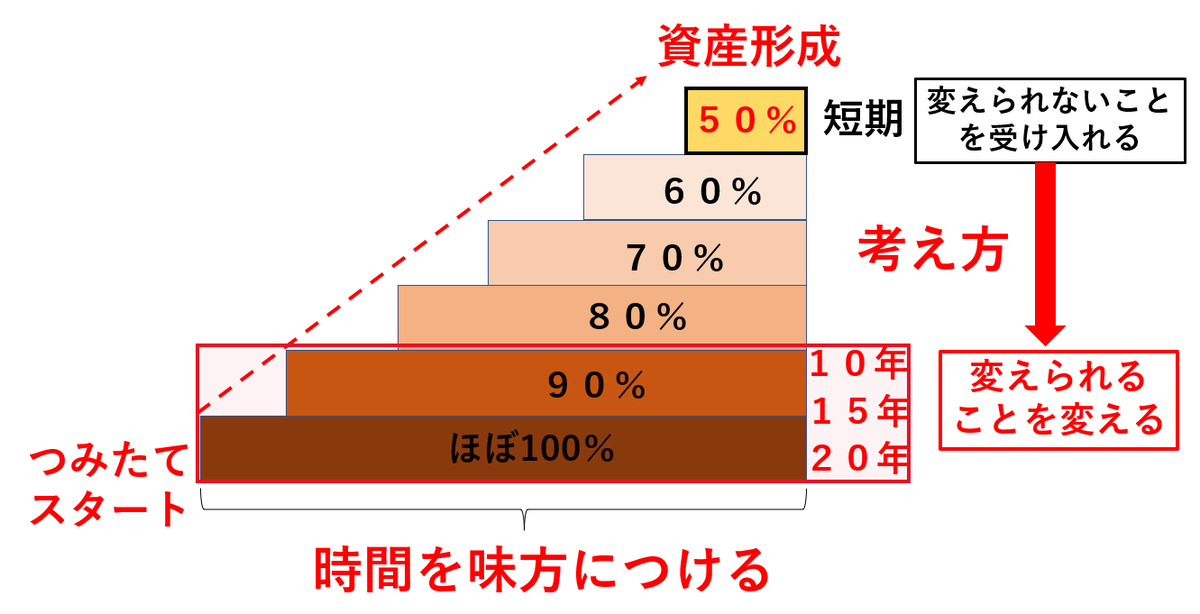

「変えられないこと」

を受け入れる冷静さ

「変えられること」

を変える勇気

この2つの違い

を知る知恵を!

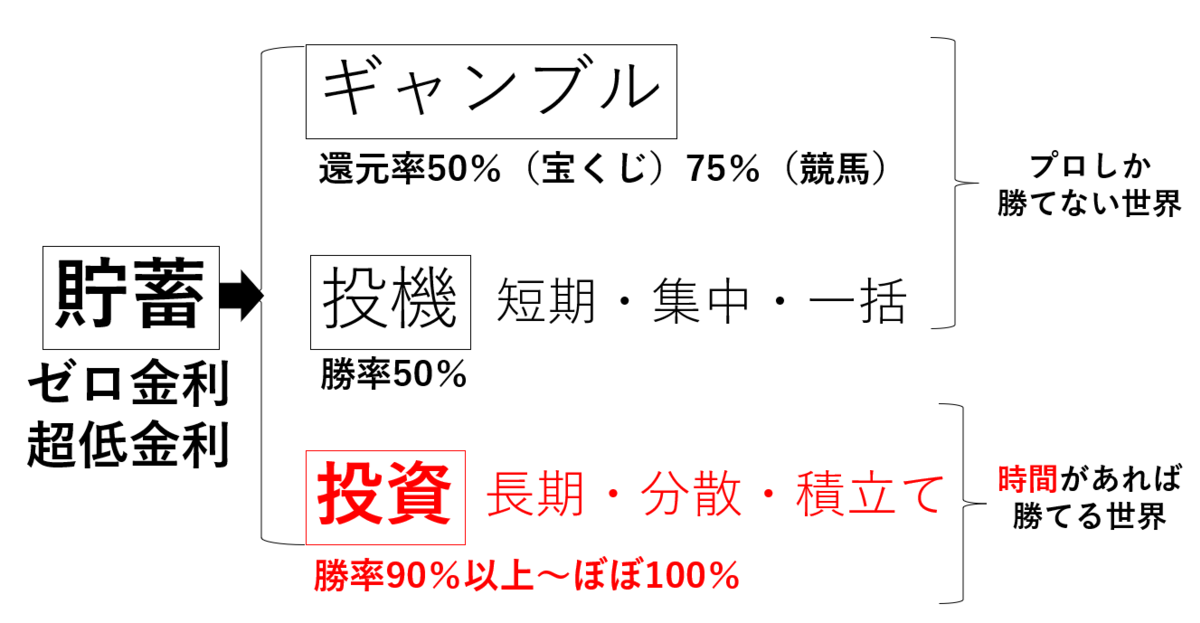

短期の株式の売買の勝率は、上がるか下がるの50%です、これは変えられません。

ところが、「長期・分散・積立て」による株式投資を、10年、15年、20年と継続すれば、

その勝率は、90%以上~ほぼ100%にまで引き上げることができます。これは、やり方次第で、変えられることです。残念ながら、多くの方はこの事実を知らないで、投資は怖いと考えてしまします。

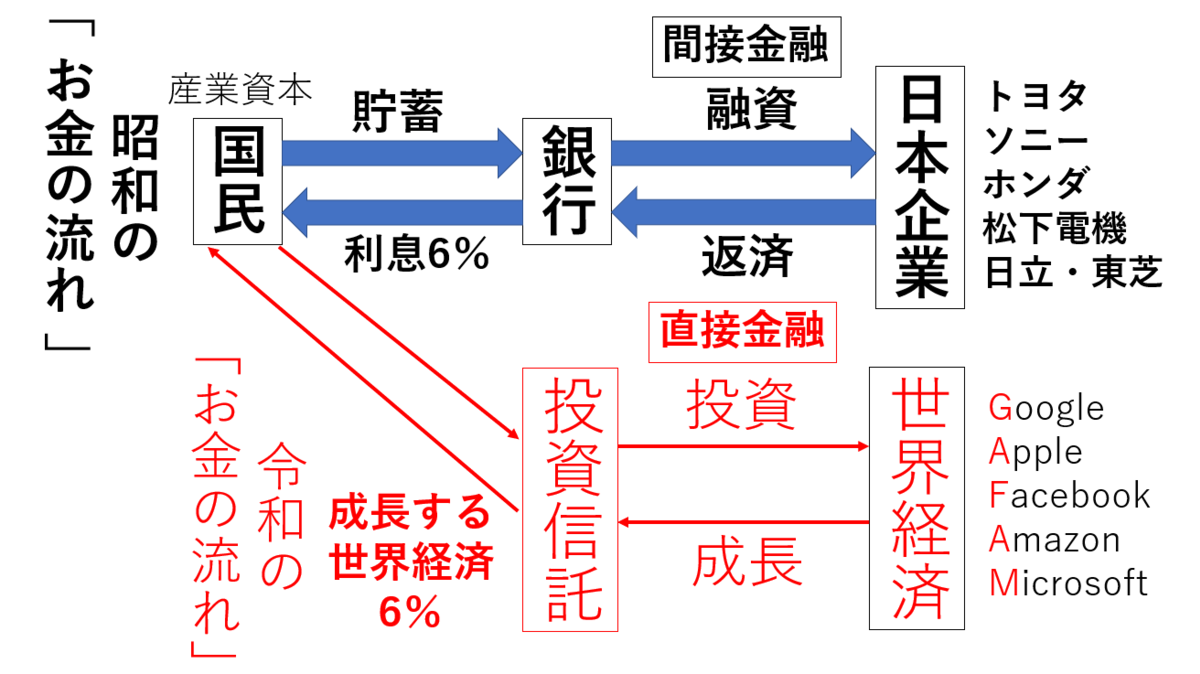

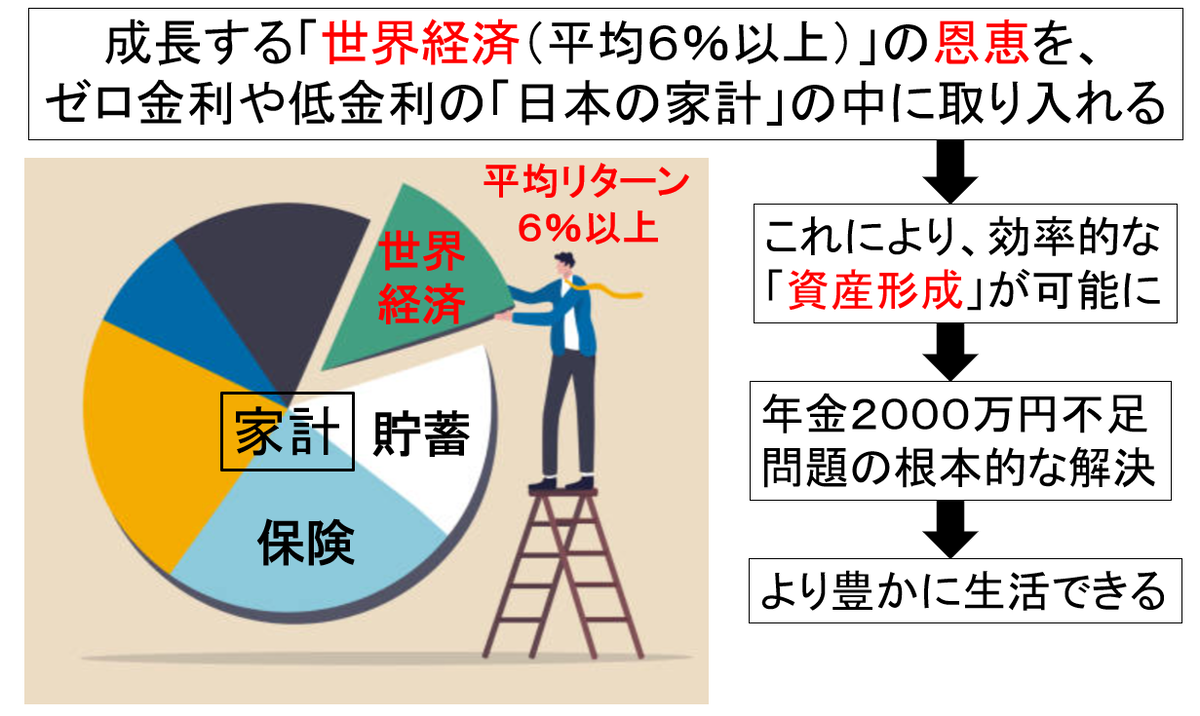

お金の流れは

「日本から世界へ」

令和4年は、

平成34年ではありません!

昭和97年でもありません!

お金の流れは、「日本から世界へ」変わっています。この成長する世界経済を、日本の家計の中に取り組むことができれば、より豊かな人生、生活ができるはずです。

例えば、家計に100万円があって、「銀行預金」に預ければ、ゼロ金利でも100%の100万円が戻ってきます。「保険会社」の(掛け捨て)保険では、約70%、70万円が給付金の平均です。次に「証券会社」では、運用結果次第、です。過去200年間の世界株式の平均リターンは年率+6%です。

従いまして、注意しないといけないことは山ほど、ありますが、単純には①「銀行預金」②保険を減らして➡③投資に回すことで、効率的な家計が作れます。

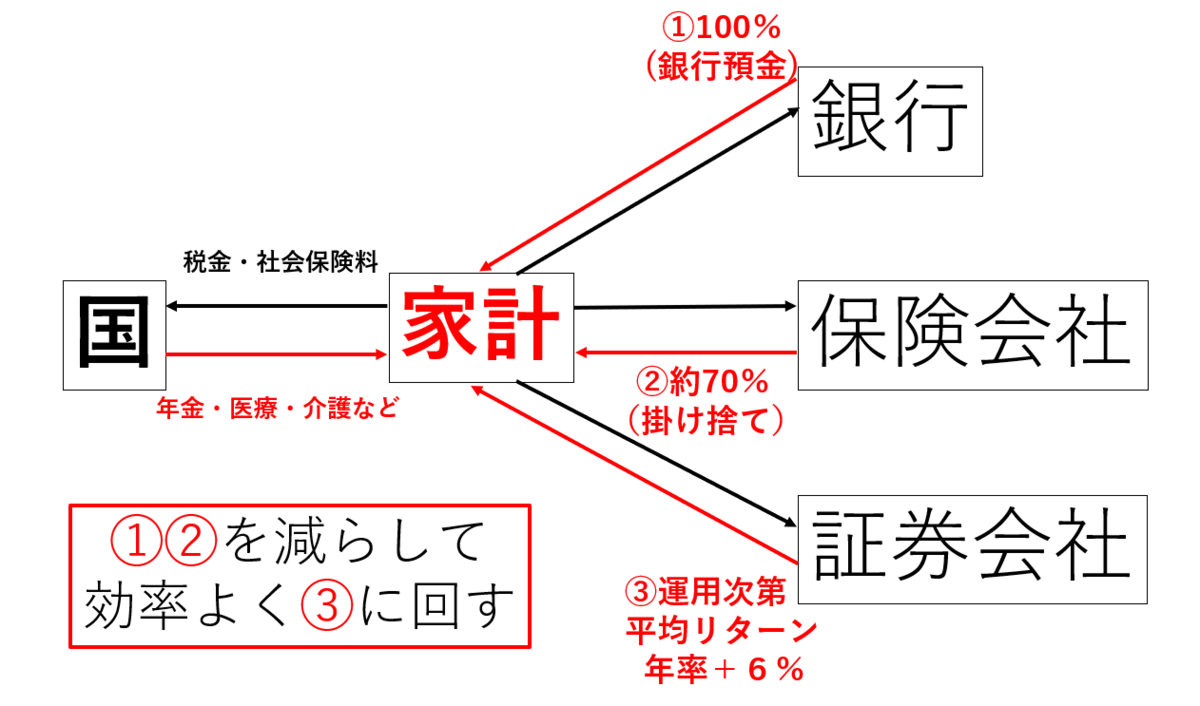

今は、お金の「置き場所」を

真剣に考える時代です!

➡なぜなら「お金の増え方」が違います

現在の日本では少子高齢化、経済低迷が続いていますが、かつて1970年代「高度成長期」、1980年代「バブル期」があったように、世界には成長する国、企業が、まだまだあります。それを、家計の中で「今すぐ使うお金➡銀行預金」「将来使うお金➡資産形成」に分ければ良いという話です。

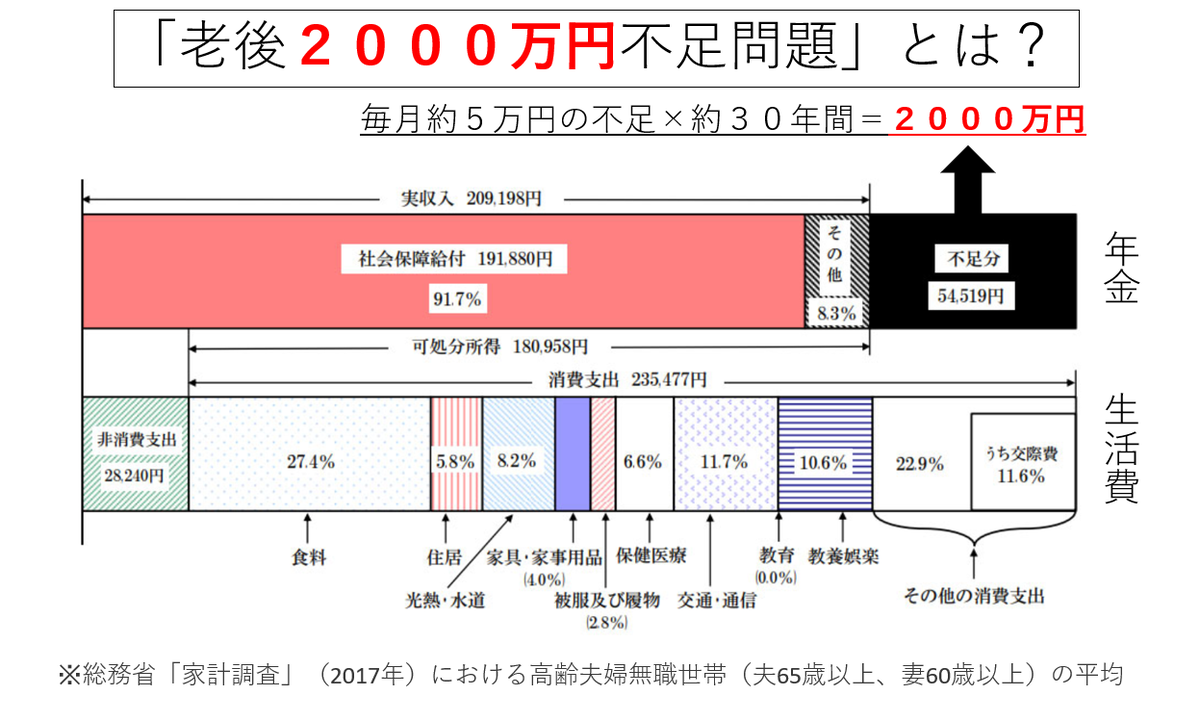

そもそも、国が提示した

「老後2000万円問題」とは?

「老後2000万円問題」の計算の根拠とは?老後の生活費が、公的年金だけでは、毎月5万円余り、つまり年間60万円が不足してくる。これが、老後に30年余り続くと、年間60万円の不足×30年余り=約2000万円(標準的な夫婦2人暮らし、総務省の家計調査より)

もちろん、この計算はあくまで一般的な話であって、この数字には、介護費用、リフォーム費用、葬儀代などは含まれていません。また、今後の経済状況の変化、物価の変動、年金の減少なども計算されていません。

もし、ゼロ金利で2000万円を準備する場合は?

➡必要な準備資金は2000万円です!

ゼロに何を掛けてもゼロ、だからです!

ちなみに、ゼロ金利で2000万円を準備する場合

10年間で、毎月16.7万円の積立てが必要

20年間で、毎月 8.3万円の積立てが必要

30年間で、毎月 5.6万円の積立てが必要

教育費、住宅ローン、食費、光熱費、携帯、レジャーなどの負担がある

30代40代50代の家計が、その支払いを続けていくのは、

かなり困難なことではないでしょうか?

もしできても、これでは人生が豊かにならない!

➡だから「資産形成」の考え方が必要になります。

「老後2000万円問題」

☟

本当に必要な準備は

半分の1000万円以下いや、

3分の1、4分の1、5分の1

で解決の目途が立つ!

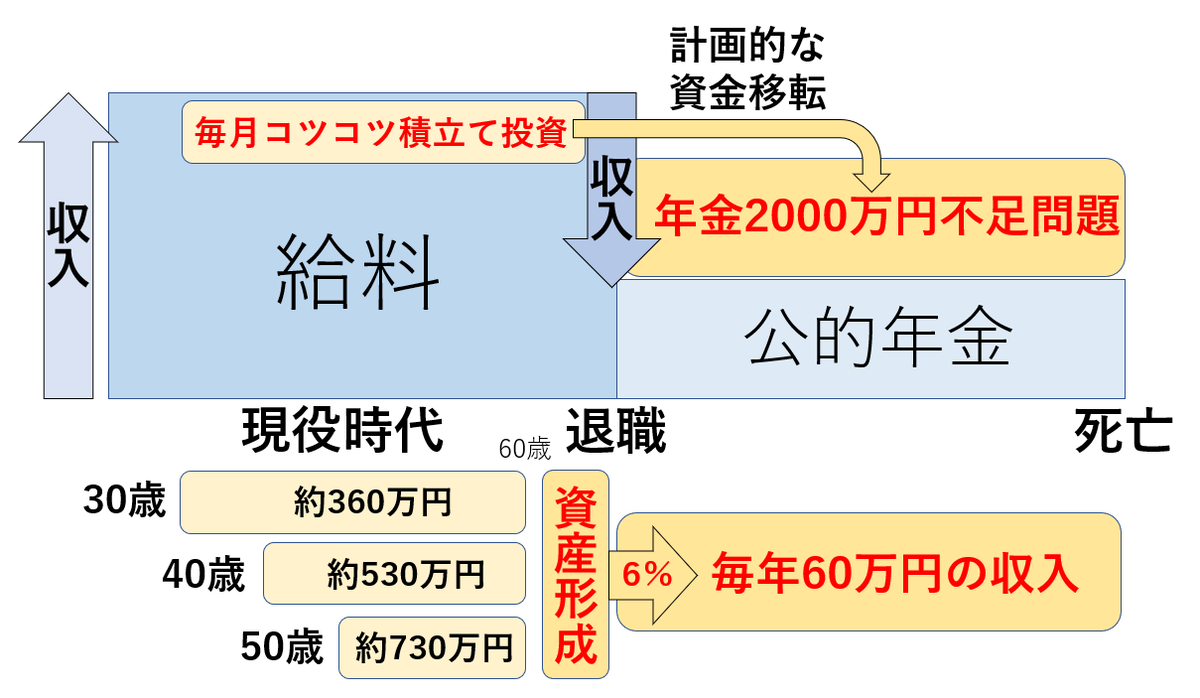

現役時代には、働けば収入があるかもしれませんが、やがて、働けなくなる日がきます。

そのため、現役時代の収入の一部を将来に向けて、計画的な資金移転を図ることで、老後のお金のの不安、悩みが解消されます。

毎年「老後2000万円問題」とは?

老後に毎月5万円、約60万円(年間)が不足するなら

➡違う考え方では、6%(年間)の運用益が見込める

資産を1000万円を持てばよい

➡そこから毎年60万円が生み出される

60歳までに、利回り6%で

1000万円を準備するのに必要は金額は?

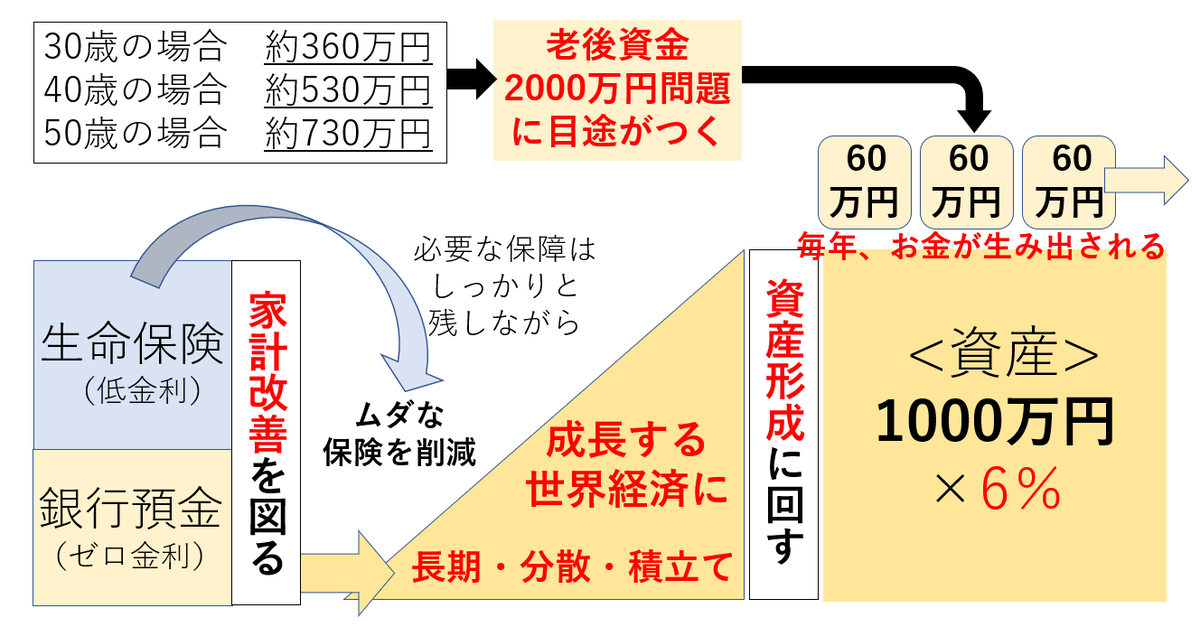

あなたが、もし30歳ならば、

毎月約1.0万円(合計約360万円)

あなたが、もし40歳ならば、

毎月約2.2万円(合計約530万円)

あなたが、もし50歳ならば、

毎月約6.1万円(合計約730万円)

➡これで「老後2000万円問題」への解決の目途が立ちます!

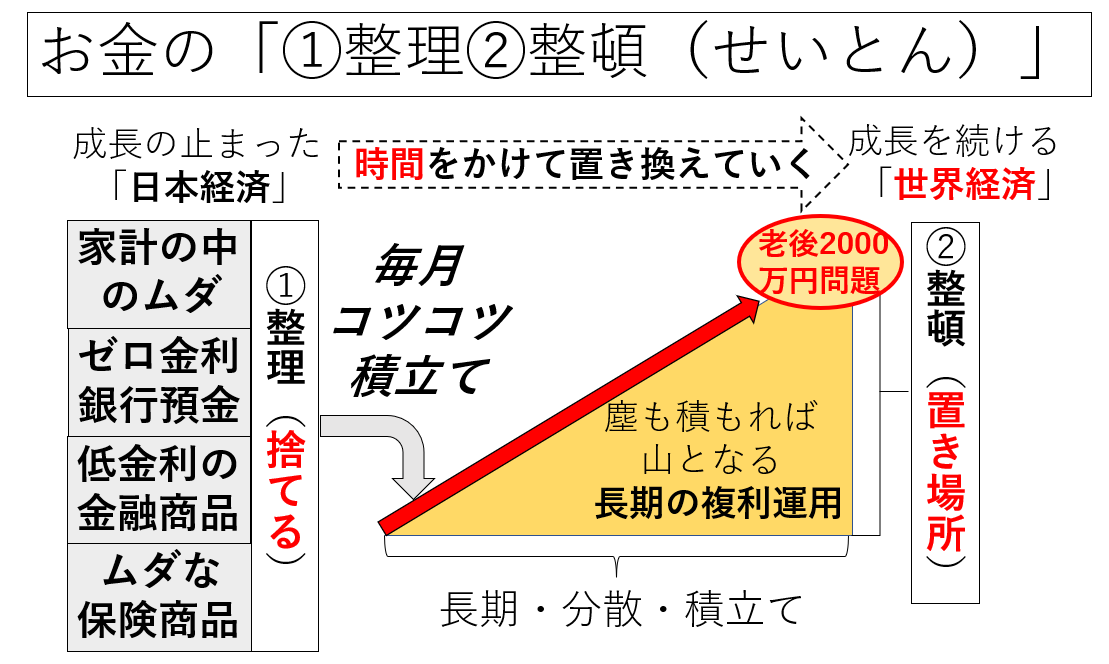

あなたは、コロナ後に「お金の整理・整頓」をしましたか?

①「家計改善を図る」➡これまで「ご相談歴20年の知恵」を活用ください。

(携帯、光熱費、住居費、車、ムダな保険、ゼロ金利の銀行預金、クレカの利用など)

②「資産形成に回す」➡世界トップレベルの運用力で「長期・分散・積立て」投資

<かつてのお金の常識>

富裕層だけが余裕資金で、

株式投資を行うもの(短期・集中・一括)

<今のお金の新常識>

誰でも家計改善を行うことで、

資産形成できる(長期・分散・積立て)

「投資」で勝つコツは

「毎月コツコツ」

「長期・分散・積立て」投資

ここここまで、ご覧いただきありがとうございます。

後はお一人で色々勉強して、

できる方もいらっしゃるかと思いますが

「お金の知識には盲点や落とし穴がいくつもあります」

よろしければ、専門家の知識、経験、知恵をご活用ください。

あなたの時間、労力、お金の節約になると思います。

独立系FP

(ファイナンシャルプランナー)

監修 山本 功

神奈川県出身 1972年生

元高校野球児

<好きな音楽>

サザン、ミスチル

<好きな映画>

「ショーシャンクの空に」

「ニューシネマパラダイス」

プロフィール・志

20代の後半に、学校では教えてくれなかった「お金の勉強」をはじめました。ところが、海外にまで証券口座を開設して投資を実践しても全然うまくいきません。

インターネットなどの情報を鵜呑みにして、投資のやり方、考え方が間違っていいたんですが、なかなか1人ではそれに気づけませんでした。

その後は、FP資格を取得、30代40代の方を中心に、お金の相談を1000件以上受けました。最終的には自分で保険代理店の経営まで行いましたので、保険業界の裏側もよく分かります、現在は独立系FPに。

人生には「貯蓄」も「保険」も「投資」も必要です。

問題は、そのバランス、やり方、考え方。特定の銀行・保険・証券会社に相談しても、彼らは販売のプロであって、本当のお金の専門家ではありません。実は、日本にはお金の専門家はほとんどいません。

だから、20年前から現在でも、それを目指しています。

お問合せはこちら、①まずはお電話

②もっと詳しくZoom・LINEで画面共有

お電話でのお問合せはこちら

080-1232-7985

受付時間:10:00~21:00(土日祝もOK)

件名「ホームページを見た」とお伝えください

(不在時は折り返しご連絡いたします)

ご説明のため、このHP画面が

お手元で見える状態でお電話ください

よくあるご質問

ここではよくあるご質問をご紹介します。

相談したい時、質問がある場合はどうしたらいいの?

①まずはお電話、②もっと詳しくZoom(パソコン画面で情報共有)で説明しています。

ご予約は下記の日程調整カレンダーから行ってください。

①お電話の場合は、080-1232-7985(山本まで)、「ホームページを見た」とご連絡ください。不在時には、折り返しご連絡いたします。

②もう少し詳しく聞きたい場合は、Zoom、LINEで画面を共有してご説明しますので、下記の日程調整カレンダーより、ご希望の日時をクイックしてください。お名前、メール、電話、など必要事項にご記入してご送信ください。自動的にご予約が完了して、返信メールが届きます。

相談料は?

現在、相談料は無料でお受けしていますので、ご安心ください

ご相談内容によって、有料になる場合には必ず事前にお伝えして、ご相談者に確認しますので、ご安心ください。また問題解決に必要な場合には、ご相談者の許可の下に、金融商品をご紹介させて頂くことがあります。もちろん、不要な営業行為はしていません。

銀行や保険会社、証券会社などと、

独立家FP(ファイナンシャルプランナー)は何が違うのか?

特定の金融機関に所属していません。だから、販売ノルマとか、特定の金融商品をおススメする必要がありません。そのため、中立的な立場でご相談が受けられます。

日本全国、どこからでも相談できますか?

はい、大丈夫です。

日本全国どこからでもご相談いただけます。電話相談もできますが、パソコン画面で、資料を共有しながらご説明を差し上げた方が、ご理解が進むかと思います。

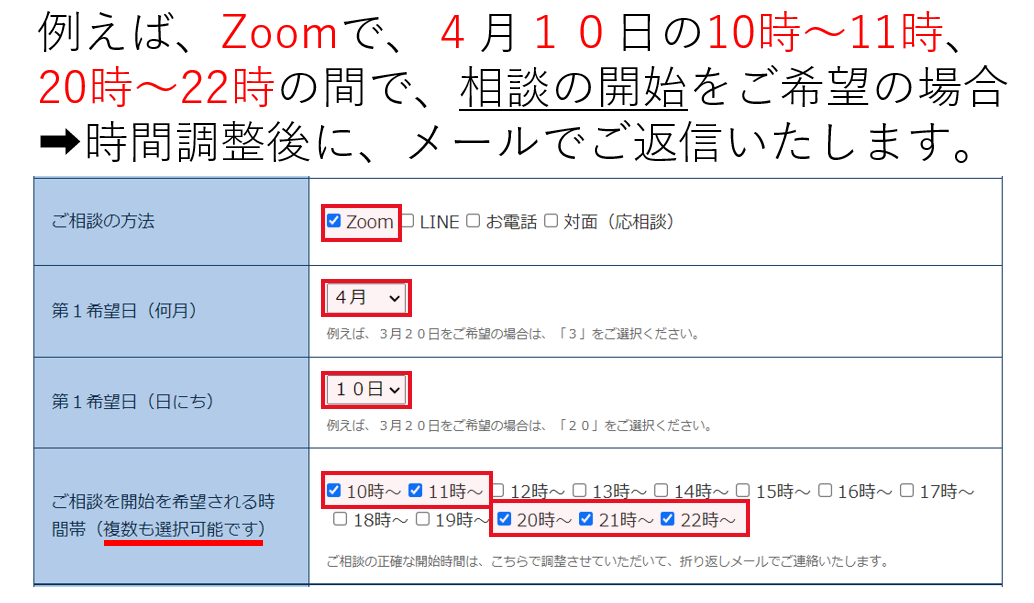

ご相談の日程調整はこちらから

ご希望の日程、時間帯をご入力お願いします。

(複数の時間帯からも選ぶことが可能です)

➡時間調整後に、メールでご返信します

ご入力例(サンプル)です

*時間調整をさせて頂いた上で、例えば、4月10日、20時~のようにメールでご返信いたします。

無料相談の日程調整フォーム(土日祝も相談可能です)

無料相談は以下のフォームよりお願いいたします。

以下のフォームに必要事項をご記入の上、「送信内容を確認する」ボタンをクリックしてください。