社会保険料の負担に悩む、従業員30人以下の中小企業様へ

<銀行員・税理士が教えてくれない>

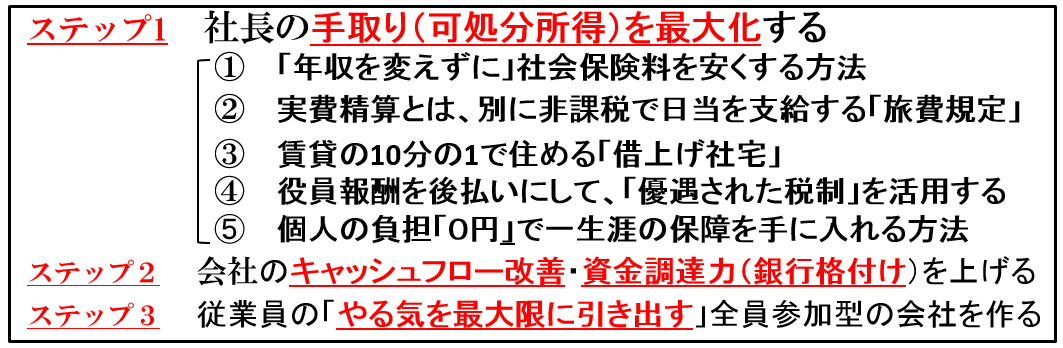

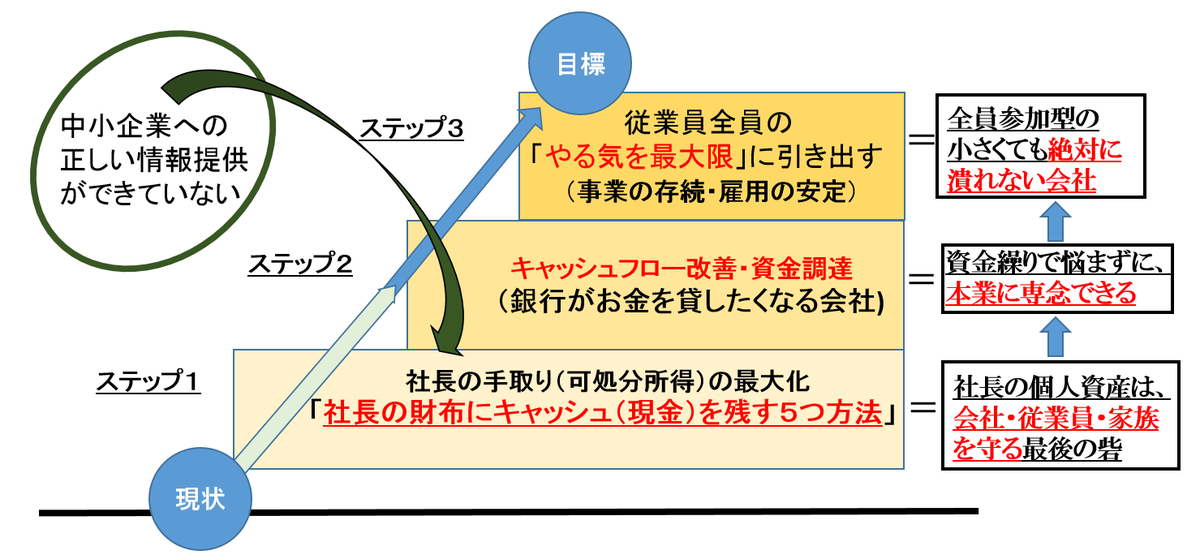

小さくても潰れない会社を作る3ステップ

①社会保険料を削減⇒社長の手取りを増やす

②会社のキャッシュフロー改善⇒業績アップ

③社員のやる気を最大限引き出す⇒安定経営

神奈川・東京の中小企業のオーナー社長・役員様に役立つ情報提供です。

日本の99.7%を占める中小企業の経営者が、

資金繰りの悩みから解放されて、本業に専念できる

「小さくても絶対に潰れない会社」を作る

3ステップとは、

なぜ、働いている割にはお金が残らないのか?

⇒社長の手取りを増やす5つの具体策

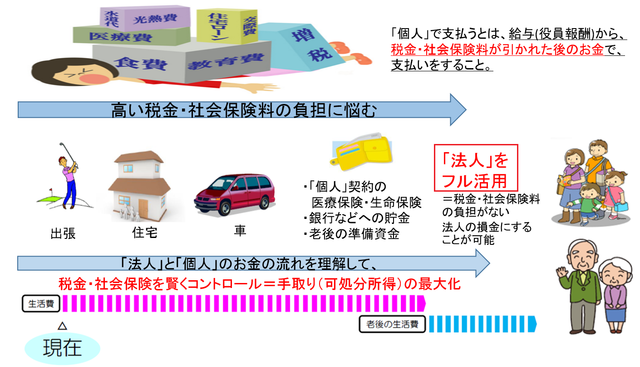

税金・社会保険料の仕組みは誰にでも公平に出来ている訳ではありません。

毎月、会社から受け取る給与明細書を見てみると、本給、通勤手当、住宅手当、残業代などの支給額とは別に、所得税・住民税、厚生年金保険料、健康保険料、介護保険料など、税金や社会保険料が差し引かれています。

「ずいぶん、引かれて手取りはこけだけか」「最近、社会保険料が高くなったな。」「でも、国の仕組みで、みんな同じだから仕方ないか?」

きっと、あなたも一度はこんな風に思ったことがあるのではないでしょうか?

例えば、給料が月額35万円の場合、会社が実際に支払っているのは給与35万円+会社負担の社会保険料5万円で合計40万程度。ところが、手取りは、給料の月額35万円から所得税・住民税・本人負担の社会保険料も引かれて、手取りは27万円程度に。税金と社会保険料で13万円が消えてしまいました。

役員報酬という名目以外で法人から個人へ資金移転して手取りを増やす方法があります。

社会保険料を合法的に削減して、

なぜ、利益は出ているのに、手元にお金がないのか?

⇒会社の資金繰り改善・銀行格付けアップ

経営者は銀行融資の仕組みを

知っておく必要があります。

=経営者が、資金繰りの悩みから解放されて本業に専念できる財務戦略を提供

中小企業は、銀行からの継続的な借り入れがあって、初めて有利なビジネス展開が可能になります。「思うように融資が受けられない」「急な返済を迫られた」なんてことがないように、常に資金調達力を高めておく必要があります。

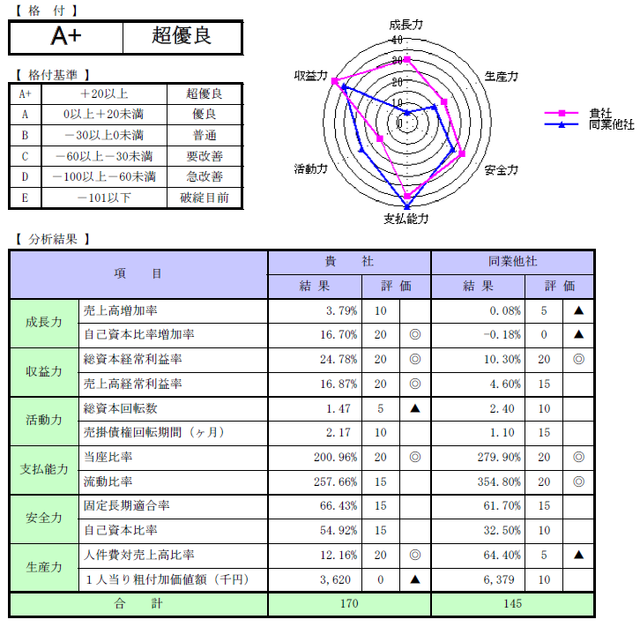

銀行が融資をするかどうかを判断するのは、金融庁が定めた「金融検査マニュアル」によって、主に決算書で評価されます。安定性、収益性、成長性、返済能力などを129点満点13項目で評価するのが、銀行の格付けになります。

主に、決算書によって評価される訳ですから、

経営者は最良の決算書をつくる必要があります。

ところが多くの中小企業はその最良の決算書を作るという意識が余りありません。

決算書の作り方は、誰が作るのか?どんな目的で作るのか?によって十人十色と言われています、もちろん銀行の評価は変わります。財務に関する知識があれば、より良い内容の決算書を作り、銀行の格付けを上げることができます。

なぜ、従業員との意識の違いを感じるのか?

⇒それは社長との立場の違い

簿記やMBA(経営学修士)を

学ぶ前に、知っておきたい「お金の流れの全体像」

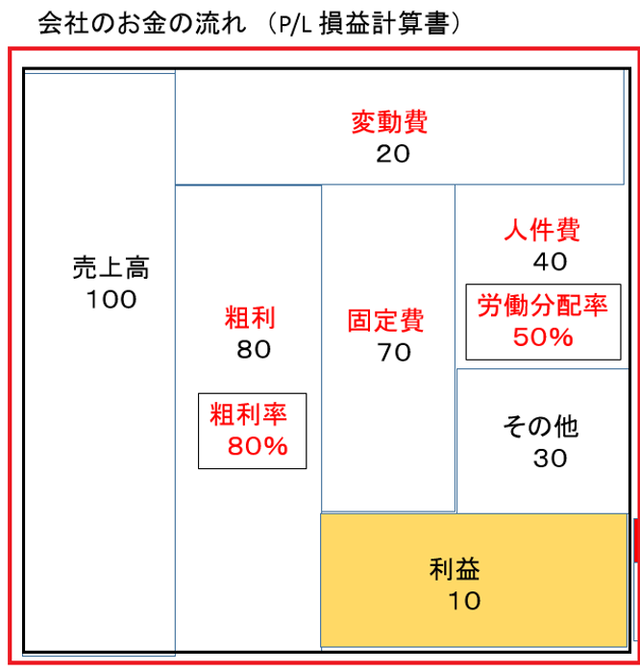

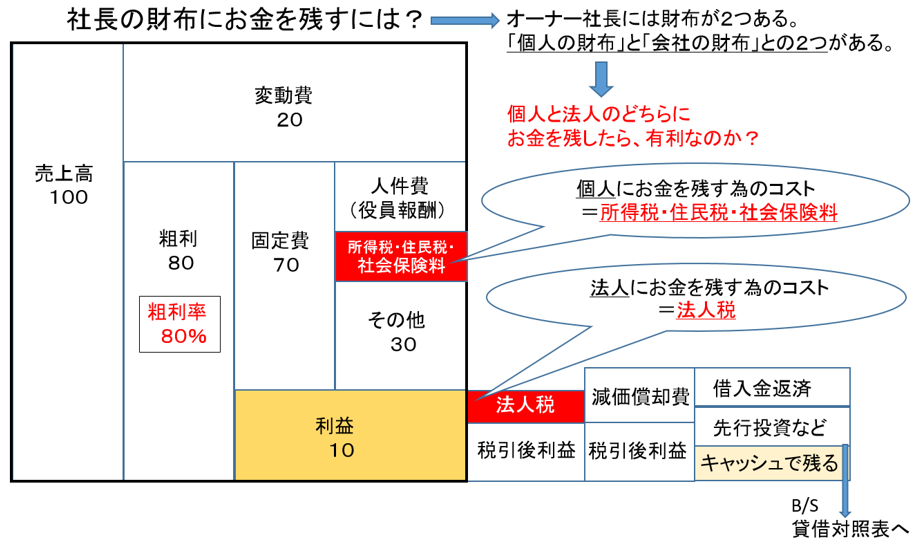

会社を安定させる方法は「利益」を上げて「キャッシュ」を残すことです。

利益の全てが、現金(キャッシュ)で会社の銀行口座に残る訳ではありません。従業員の中には、利益の全てを、社長が自分の財布に入れてしまっていると、勘違いしている人もいます。しかし、これは大きな間違いです。

利益から法人税が引かれて、銀行からの借金があればその返済へ、将来への投資なども引かれて、その残りが、現金(キャッシュ)で会社の銀行口座に残ります。 現金(キャッシュ)ではそれ程、多くは残らないものです。この点を理解しておかないと、「勘定合って、銭足らず」利益は出ているはずなのに、現金(キャッシュ)が足りない、黒字倒産なんてことも起きる訳です。

従業員はそのことについて、余りよく知らされていません。

社長も従業員に「お金の流れの全体像」を上手く説明できなかったりします。

それが原因で、社長と従業員との間にギャップが生まれます。

従業員とも経営情報を共有することで、「働く意識」が変わります。

意識が変われば「行動」が変わります。行動が変われば「結果」が変わります。

結果が変われば「人生」が変わります。

日本の中小企業の経営者は、

高い税金・社会保険料の負担と、

社長個人の重い責任を負っています。

<銀行・税理士は教えてくれない>

経営者のこんな悩みにお答えしています。

- 税金・社会保険料の負担で頭が痛い

- 働いている割には、お金が残らない

- 決算書などの意味がよく分からない

- 資金繰りに悩まずに、本業に専念したい

- さらに事業を成長発展させたい

- 銀行がお金を貸したくなる会社にしたい

- 従業員の雇用の安定を図りたい

- 社長個人が会社の借入金の連帯保証人になっている

- 後継者に事業承継させたい、個人では相続が心配

中小企業の経営者が、資金繰りの悩みから解放され、本業に専念できる仕組み作りをサポートしています。

- 社長の手取り(可処分所得)を最大化する仕組み

- 中小企業のキャッシュフローを改善する仕組み

- 社長が、課税を受ける時期をコントロールできる仕組み

- 社長の手取り(可処分所得)を最大化する仕組み

法人税の節税の目的で、必要以上に役員報酬を上げても、その一方で社長個人の所得税率を上げてしまう結果になります。税金に加えて、社会保険料の負担で、結局は手取りは半分程度しか増えません。そこでまずは、役員報酬を決める前に、「旅費規定」「借り上げ社宅」など国が認めている制度をフル活用して、非課税で、法人から個人への資金移転できる仕組みを作ります。

サービス提供前

多くの中小企業の経営者は、高い税金・社会保険料に苦しめられます。役員報酬を増やしても、手取りはその半分程度しか増えません。

サービス提供後

「旅費規定」「借り上げ社宅」など、国が認めている優遇制度を活用して、役員報酬以外の名目で、法人から個人へ資金移転を図ります。

手取り(可処分所得)が減少する時代に、

いかに、キャッシュ(現金)を減らさない仕組みを作るか?

- 中小企業のキャッシュフローを改善する仕組み

会社を安定させる方法は「利益」を上げて「キャッシュ」を残すことです。売上げよりも、売上げ< 利益 < キャッシュを重視する時代だと言えます。

利益の全てが、現金(キャッシュ)で会社の銀行口座に残る訳ではありません。利益から法人税が引かれて、銀行からの借金があればその返済へ、将来への投資なども引かれて、その残りが、現金(キャッシュ)で会社の銀行口座に残ります。現金(キャッシュ)ではそれ程、多くは残らないものです。

この点を理解しておかないと「勘定合って、銭足らず」利益は出ているはずなのに、現金(キャッシュ)が足りない、黒字倒産なんてことも起きる訳です。中小企業がキャッシュフローを悪化させている原因としては、①在庫や売掛金、②銀行への借入金の返済、③赤字決算時の減価償却の未計上、④過剰な設備投資、➄非効率な金融商品の購入、などがあります。

- 課税を受ける時期をコントロールできる仕組み

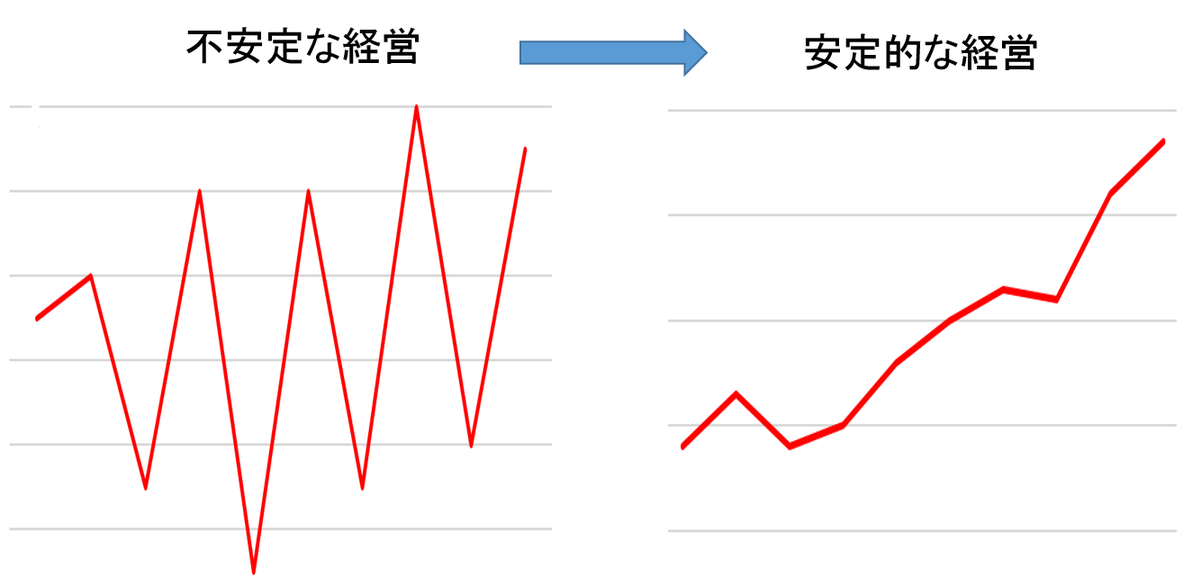

会社経営は、山あり谷ありです。毎年、黒字になる保証などありません。しかしながら、国のルールでは、個人は1月〜12月、法人は各法人の事業年度で、必ず年に1回課税を受けます。一度、支払った税金は原則として戻りません。優秀な経営者であれば、リーマンショックなどの外的要因のリスクに備えて、課税を受ける時期を自分でコントロールできる仕組みを作ることに熱心です。

あなたは、どちらの会社の経営者になりたいですか?

サービス提供前

水漏れをする水道管。

あなたは、これを、

本当に、1人で修理できますか?

ベテランの技術者であれば、水道管のどの部分から、水が漏れてどう防ぐかの方法を知っています。

サービス提供後

資金繰り、銀行融資、決算書

税金・社会保険料など、

そうか、その手があったか!

「法人」と「個人」が一体化している中小企業の社長には特別なお金の残し方・守り方があります。

例えば携帯電話の料金プランひとつ選ぶのも、よく分からない時代です。さらに複雑な税金・社会保険料、資金繰り、銀行融資、決算書など、忙しい中小企業の社長が本当に一人で適切な対策をできますか?