「社長の手取りを増やす具体策」とは?

どんな内容なのか?

個人と、法人のお金をトータルで最適化することで、

社会保険料が高い、とお悩みの社長様の問題を解決することができます。

お伝えしたいのは、

「よくある節税」の話ではありません。

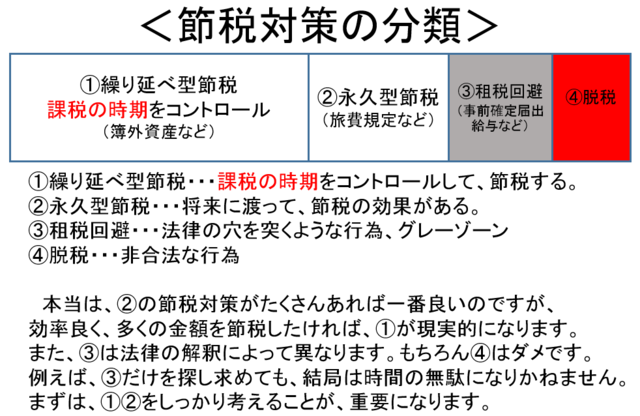

中小企業のよくある「節税対策」には、社長が知らない大きな盲点があります。

「節税対策」で社長が気付いていない大きな盲点とは?

そもそも「節税」といっても、無駄なものを購入しても意味がありません。高級車に乗って、ゴルフに行きまくって、無駄な領収書をたくさん、集めるでは、単なる無駄遣いになってしまいます。

だから、節税しながらお金を貯める手段=小規模企業共済、生命保険などでお金を貯めましょう!これが一般的な中小企業で行われている節税対策で、確かに有効ではありますが、そこには、社長が気付いていない、大きな盲点があります。

・役員報酬を上げる⇒社長個人の所得税・住民税・社会保険料が上がってしまう

・小規模企業共済、生命保険で節税する⇒課税の繰り延べ(出口戦略は?)そもそも、いざという時に役に立たない保険が必要?

・租税回避行為(裏ワザ)なんてあるのか?

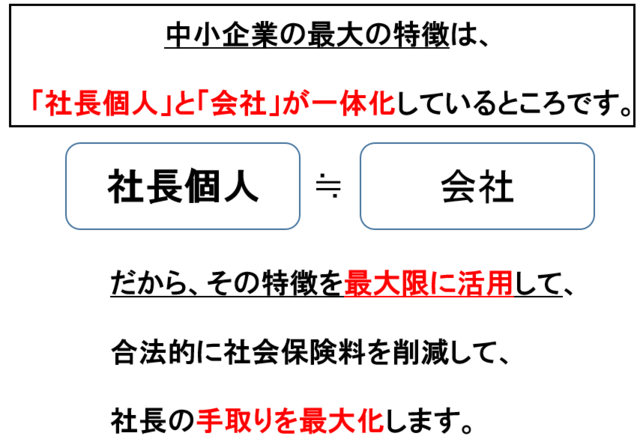

中小企業の最大の特徴は、

社長個人と会社が一体化しているところです。

多くの中小企業では、社長個人と会社は一体化していますので、

社長の財布=会社の財布です。

この最大の特徴を最大限に活用すれば、社長の手取りを最大化する、ことができます!

多くの中小企業では、法人税の負担額<社会保険料の負担になっていませんか?

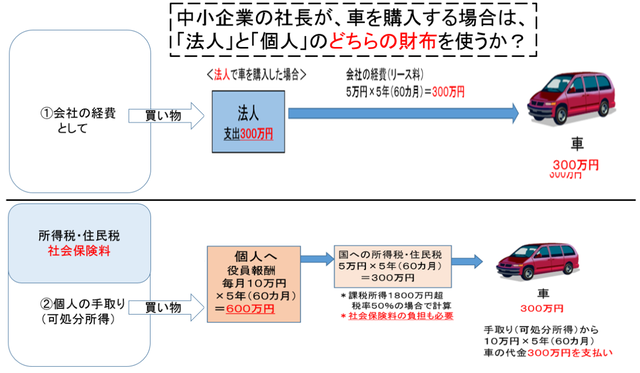

例えば、「車」を購入する場合は、

社長個人、法人のどちらで購入しますか?

なぜ、「車」を法人で購入するのか?

例えば「車」を購入する場合、価格は300万円。法人がリースで購入すれば、会社の経費として、全額損金で、10万円×5年(60回)=300万円の支払いに。

これを、もし社長個人で購入するのであれば、同じ「車」であっても、役員報酬からの支払いになります。この場合、役員報酬10万円×5年(60回)=600万円を会社から、社長個人に資金移転する必要があります。役員報酬の毎月10万円-5万円(所得税率50%の場合)を会社で負担して、個人で5万円×5年(60回)=300万円の支払いに。

・会社で購入の場合 300万円税金・社会保険料の負担なし(会社の経費)

・社長個人で購入の場合 600万円税金・社会保険料の負担が掛かります。

だから、多くの中小企業の社長様は、仕事に関連する車であれば、少なくても1台は、会社で購入することを検討すると思います。これは当たり前に、日本全国どの税理士でも、社長にアドバイスしていることだと思います。

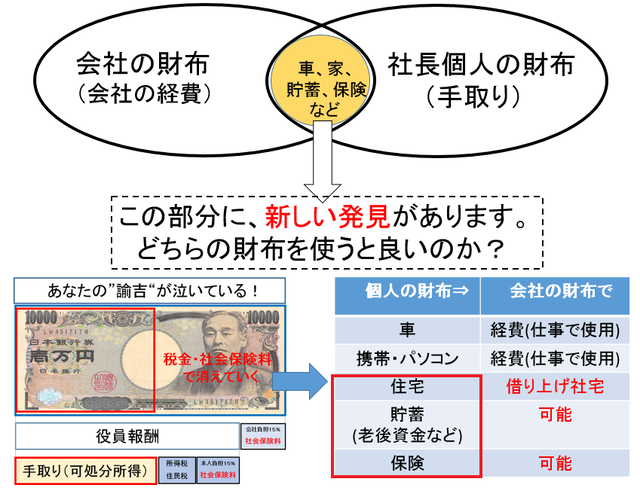

ところが、ほとんどの中小企業で検討されていないことがあります!

その他も、役員報酬という名目以外で、

法人から社長個人へ資金移転できます。

まずは、出張の多い社長であれば「旅費規定」で非課税で日当を渡すことができます。賃貸住宅に住んでいれば「借上げ社宅」を検討しても良いでしょう。これで、役員報酬の減額が可能になり、無駄な所得税・住民税・社会保険料を節約して社長の実質的な手取りが増えます。

次に、毎月の給料から、生活費とは別に、銀行への預貯金や生命保険など、「個人で」金融商品も購入しているはずです。しかし、それは「税金」と「社会保険料」を控除された税引き後の “手取り(可処分所得)” からではありませんか?もし、これらも、法人の経費で購入することができれば、税金・社会保険料は掛かりません。

「車」など形のあるものなら、イメージが付きやすいようですが、貯金や保険など形のない金融商品などは、法人と個人の財布どちらを使えば良いのか?よく分からない方が多いようです。銀行や税理士なども正しく教えてくれません。実は、そこに大きな税金・社会保険料を削減する糸口があります。

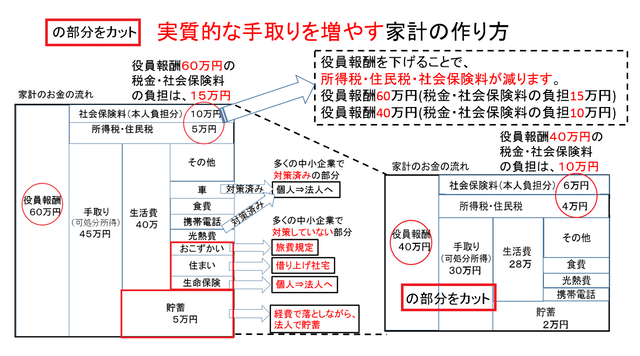

役員報酬を下げることができれば、

所得税・住民税・社会保険料を削減できます。

役員報酬を下げることができれば・・・

例えば、役員報酬60万円の場合、所得税・住民税・社会保険料の負担は15万円で、手取りが45万円。

役員報酬40万円の場合は、所得税・住民税・社会保険料の負担が10万円で、手取りが30万円。

差額は、「旅費規程」「借上げ社宅」「会社で貯金」「会社で保険」など、会社の経費で購入することで、社長個人の財布からの支出を減らします。

役員報酬を下げても、同じ生活レベルを確保できて、

結果として、税金・社会保険料が削減されて、手取りが増えます。

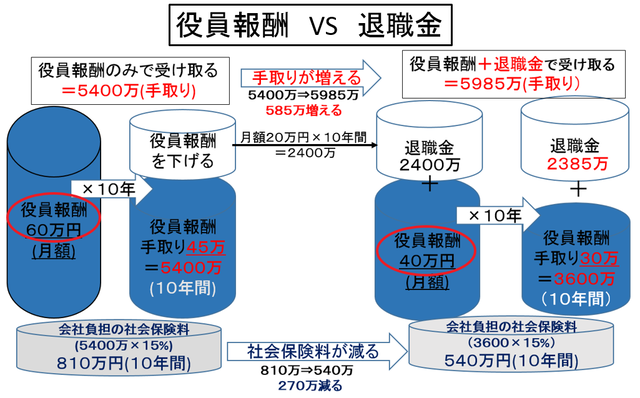

さらに、役員報酬を下げた分は、

税率が低く社会保険料が掛からない

退職金で、社長個人に資金移転を図る

役員報酬と退職金ではどちらが有利?

法人の利益を、社長個人へ資金移転を図る場合、役員報酬と退職金では、どちらが有利なのか?

日本の所得税の仕組みは、超過累進課税になっています。つまり、役員報酬の高い税率の部分を低い税率の区分の退職所得や一時所得へ。高い税率から低い税率の区分に変更する仕組みを作ることで有利にお金を残せます。退職金・一時所得に変更すれば、課税の税率は1/2以下、しかも社会保険料の負担はありません。

多くの経営者の場合、これらの流れを正しく理解して実行することで、

数百万円~1千万、2千万程度の経費削減、手取りを増やす効果があります。

しかし残念ながら、ほとんど中小企業の経営者が理解されていません。

「社長の手取りを増やす」考え方とは?

税引き後のお金、税引前のお金を意識して使い分ける

よくある中小企業の「節税対策」には、社長が知らない大きな盲点があります。

「節税対策」で社長が気付いていない大きな盲点とは?

そもそも「節税対策」といっても、無駄なものを購入しても意味がありません。高級車に乗って、ゴルフに行きまくって、無駄な領収書をたくさん、集めるでは、単なる無駄遣いになってしまいます。

だから、節税しながらお金を貯める手段=生命保険、小規模企業共済などでお金を貯めましょう!これが一般的な中小企業で行われている節税対策で、確かに有効ではありますが、社長が気付いていない、大きな盲点があります。

中小企業の社長がお金を効率的に貯める手段とは

⇒小規模企業共済、生命保険など

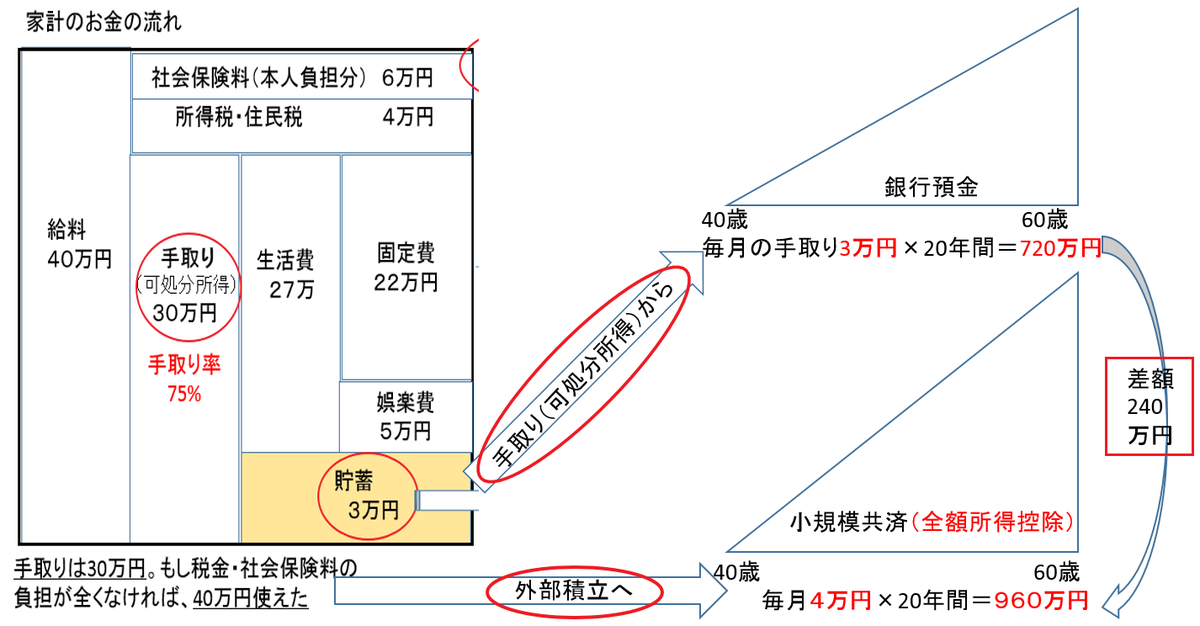

「個人」で行う銀行預金や株式投資、生命保険などは、役員報酬からの税引き後のお金で行っているはずです。もし、あなたが会社の経営者であれば、税引前のお金で貯める手段もあることを忘れないでください。

例えば、「小規模企業共済」は全額所得控除で、お金を残すことができます。他にも「法人」をフル活用して、効率的にお金を残す「仕組み」を最大限に有効活用できます。単純な話のようですが、金融機関(銀行、保険、証券会社)の営業マンに任せきりで、10年、20年の時間軸で考えると、数百万から数千万も損しているケースがよくあります。

必要な生活費の中には、「個人」でしている貯蓄(銀行への預金、保険会社への個人年金保険、養老保険、終身保険、証券会社への株式投資など)もあるかと思いますが、これは役員報酬から、所得税・住民税・社会保険料を引かれた後のお金で貯めていることになります。この部分を、税金・社会保険料の負担がかからない有利な外部積立へ回せることがよくあります。個人でしている貯蓄とは、社長だけでなく、ご家族全員(奥様、お子様など)で考えると、より効果的です。

もちろん、生活に必要なお金や、金利が高かった時代に行っている保険商品などは、残しておくべきです。この辺の判断は、ご自身で行うことはとても難しい、と思いますので、特定の金融機関には所属していない中立的なFP(ファイナンシャルプランナー)などにご相談ください。

ところが、税理士などは、法人の税金の計算をするのが仕事であって、「個人」の家計、社会保険料、年金、生命保険などの話はよく知りません!

営業ノルマのある銀行、証券、保険など、金融機関の営業マンは、中立的な提案などしません。都合の良い自社の商品だけを提案してきます!

- ここでお話したいことは、法人が黒字とか赤字とかは関係ありません。社長個人の所得税・住民税・社会保険料を削減するという話です。法人が赤字でも黒字でも、個人の所得税・住民税・社会保険料は必ず徴収されます。

- 法人に利益が出たので、その法人の利益を決算期に生命保険に加入して法人税の節税しましょう、なんていう、よくある話ではありません。

旅費規定、弔慰金規定、退職金規定などの不備

⇒インターネットなどでは、各種の規定がいくらでも無料で手に入ります。しかしながら、それらの規定をそのまま使っても、あなたの会社の実態には合わないでしょう。また、中途半端な知識ではその効果を半減させています。

実は、そんな事情にある日本の金融業界には、社長の手取りを最大化できる専門家がいません。また、中小企業の経営に対してキャッシュフロー改善・銀行格付けアップなど財務の知識は、ほとんど提供されていません。

だから、特定の金融機関に所属していない中立的な専門家であるFP(ファイナンシャルプランナー)にご相談ください。ただFPと言っても中小企業を専門にしている経験のあるFPを選んでください。