オーナー経営者が、今すぐ

社会保険料を削減するべき3つの理由

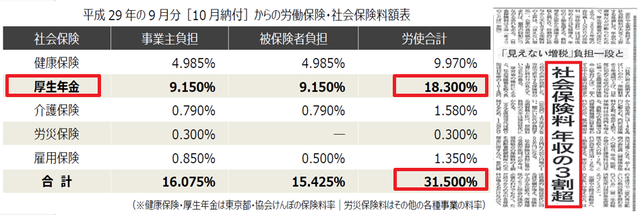

■理由その➊ 社会保険料の負担が年収の30%以上の時代に、「見えない増税」です。

「社会保険料の負担が、

年収の30%を超える時代に」

少子高齢化の影響で、現在の社会保険料の負担は、年収の30%以上(労使合計)になっています。これでは中小企業の経営は圧迫され、しかも社長・従業員の手取りも減少してしまいます。このうち、一番負担の割合が大きいのが、厚生年金保険料(約18%)です。だから、まずは、この厚生年金について考えてみると、社会保険料を削減するべき理由がよく分かります。

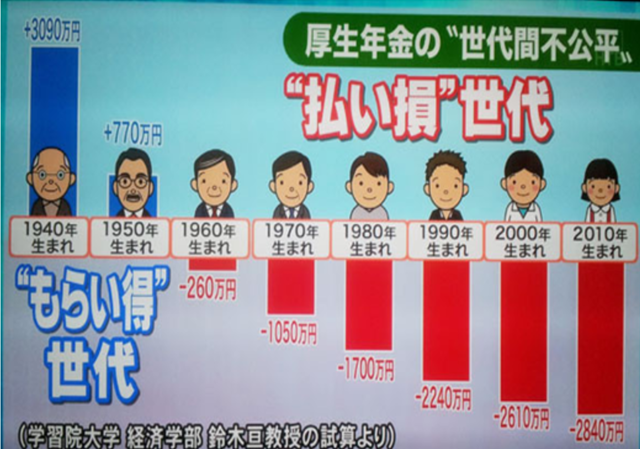

■理由その❷「1960年以降生まれは赤字、払い損世代」

世代間で年金の損得が大きく変わる。

興味深いデータがあります。以下のデータは学習院大学経済学部・鈴木亘教授がシミュレートした「社会保障全体の世代別損得勘定」です。 つまり、支払った社会保険料の負担と、もらえる年金との差額です。ご覧のとおり、 1960年以降の生まれの厚生年金は「赤字」ということが示されています。また、1940年以降生まれと2005年以降生まれの「差額」は全体で8,560万円、年金だけで5,830 万円という世代間格差が生じる結果になっています。今後の日本の少子高齢化で保険料負担者が減り続けている現状を鑑みれば、現行の社会保障制度に「明るい未来」を見い出せる人などいません。

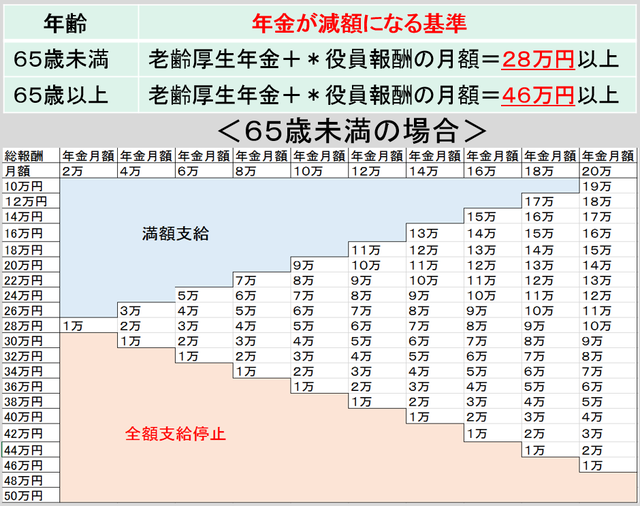

■理由その❸ 社長の年金のカラクリ「そもそも社長は、厚生年金を一生涯もらえない?」

厚生年金の部分だけが対象

*正確には総報酬月額相当額

現行の社会保険制度には「在職老齢年金」というものがあります。これは何かというと、厚生年金を受け取る権利のある人が同時に厚生年金に加入していて、その人の報酬が高い場合は“年金を受け取れない”という制度です。

中小企業の経営者の場合、退職の時期を明確に決めている方は少ないと思います。それでも、年金受給年齢に達した時点でスッパリと会社経営から引退しないと、「本来受け取れる年金が受け取れませんよ」ということです。

「だったら何のために高額な保険料を支払っていたのか?」と誰だって考えてしまいます。これまで高額な保険料を支払ってきたのに、いざ年金をもらう時期になったら一銭ももらえない。そんなバカな話があるわけです。コストパフォーマンスも悪い。そのうえ、年金受給年齢になっても、現役でいる限りは年金が受け取れないのなら、「高額な保険料を払うのはバカらしい」というのが本音です。

さて、社会保険料の削減をおすすめする3つの理由をお話してきました。とかく税務対策となると、積極的に取り組む中小企業も多いのですが、こと社会保険料に関しては、誰からも具体的なアドバイスをされたことがないなどの理由で、これまで手つかずのままだったケースがほとんどです。

しかし、社会保険料の上昇は「見えない増税」です。おまけに、オーナー経営者は従業員とは違って実質的に負担している社会保険料は倍額なわけですから、そう考えると、いかに社会保険がオーナー経営者にとって不利な制度かがお分かりいただけたと思います。要するに、、、

「これでもまだ今のままの社会保険料を支払い続けますか?」