神奈川・東京の中小企業のオーナー経営者に初回無料で情報提供しています

働いている割になぜ社長にお金が残らないのか?利益は出ているのになぜ会社にお金がないのか?

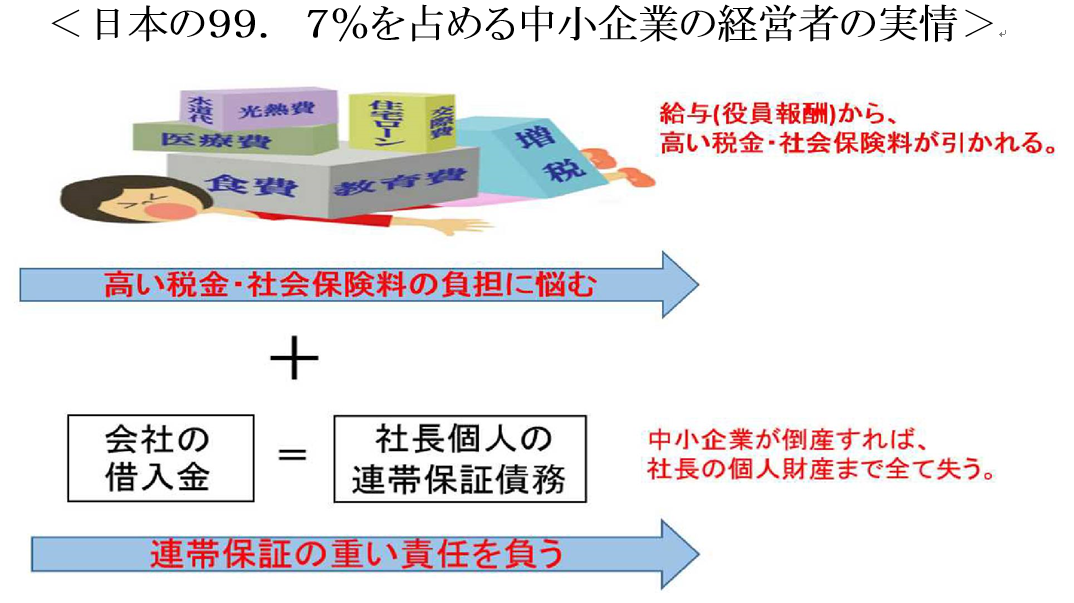

社会保険料の負担に悩む、従業員30人以下の中小企業様へ

多くの中小企業の経営者が負っている重い責任

社長個人の連帯保証債務の意味とは?

日本の99.7%を占める中小企業の実態は、

「会社」と「社長個人」が一体化しています。

社長は自分の意思決定で、お金をコントロールできます。

会社員にはできない賢いお金の残し方を選択できます。

でもその反面、社長は重い責任も負っています

社長の特権として、

社長の裁量で 自由に決められる

社長の仕事=意思決定すること

「社長の裁量で、

自由に決められる」

中小企業の社長は、

特別なお金の残し方が可能

社長の特権として、

・役員報酬それとも退職金、

旅費規定、借り上げ社宅など

社長個人への重い責任も

全体の強度は一番弱い部分に

社長の仕事 =ハイリスク請負業

「全体の強度は

一番弱い部分で決まる」

中小企業の社長は、

特別なお金の守り方が必要

社長の重い責任として、

・社長個人の連帯保証債務

・従業員の雇用の継続など

社長様!!よく意味が分からずに、ハンコ押していませんか?

銀行側の勝手な都合で、

中小企業から債権回収できる法的根拠は?

銀行は教えてくれないお金の残し方・守り方

「貸し渋り」「貸しはがし」の意味の違いは?

「貸し渋り」とは、銀行が新規の融資を控えること。

「貸しはがし」とは、既に貸し出しいている資金を銀行の都合で返済を迫ること。

これまで、銀行とは長い付き合いがあって一度も返済を遅れたことがなく、期日にはきちんと返済している企業であっても、なぜ、銀行の都合で、一括返済を迫られることがあるのか?おかしいと思いませんか?期日までにきちんと返済していれば、何も問題ないと思っていませんか?

それでも、銀行は自らの都合で、中小企業から合法的に債権回収できます。中小企業の経営とは、全く関係ない世界のどこかで金融危機は突然起きます。リーマンショックなどの金融危機の時などに、銀行などの金融機関は株、債券などの資産を大量に保有していますので、銀行の財務内容を悪化させます。自己資本比率を維持したい銀行は、返済リスクのある中小企業への債権保全に走ることになります。「借りてください」から、「返してもらいます」に突然態度を一変させてきます。こんな理不尽なことを銀行が合法的にできるのは、それが契約だからです。

社長自身がハンコを押した「いつでも債権回収してください」という内容が銀行取引約定書の書面の中に記載されているからです。ご存知だったでしょうか?

銀行取引約定書とは、

無条件降伏書と同じような意味です。

社長の中には、会社を経営している自分がこんな不利な条件の契約書に印鑑をつくはずがない、印鑑を押した覚えがない、とおっしゃる方もいます。そのお気持ちは分かります。

しかしながら、銀行との取引開始時に、必ず締結させられています。この「銀行取引約定書」の締結なくして、銀行の融資実行なんてあり得ませんので、必ず社長が印鑑を押されています。

実は、私もそんな一人でした。独立開業当時にスタッフがいたので、銀行から融資を受けました。その時は、経営の観点から当面の運転資金の目途が立って、ほっとした覚えしかありません。書類は銀行員が作成して、さっさと回収してしまいました。でも、その内容にはトンデモナイことが書かれていた訳です。

全国銀行協会(全銀協)作成の「銀行取引約定書」(ひな形)は、独占禁止法に違反している恐れがあるとして、2000年4月18日に廃止されました。それ以降は、各銀行が独自の「銀行取引約定書」を作成して利用しています。廃止されたとはいえ、その内容は何ら変わりはありません。銀行との取引を知る上で、銀行が一切の責任を負わず、中小企業の経営者に、如何に厳しい責任を負わせているのか、を知るのに有効です。

「銀行取引約定書」 第5条2項

「次の各場合には、 貴行の請求によって貴行に対するいっさいの債務の期限の利益を失い、 直ちに債務を弁済します」

1 . 私が債務の一部でも履行を遅滞したとき。

2. 担保の目的物について差押、 または競売手続の開始があったとき。

3. 私が貴行との取引約定に違反したとき。

4. 保証人が前項または本項の各号の一にでも該当したとき。

5. 全各号のほか債権保全を必要とする相当の事由が生じたとき。

1.から4.までの内容は仕方ないにしても、5.の債権保全を必要とする相当の事由という極めて曖昧な表現が書かれています。これにより、銀行は恣意的な判断で「期限の利益を喪失」されることができます。つまり、銀行は返済期日の前であっても、合法的に中小企業から債権回収できる訳です。

もちろん、全ての銀行が急に返済を迫ることはありませんが、決算書の内容次第で「思うように融資が受けられない」「急な返済を迫られた」なんてことがないように、常に資金調達力を高めておく必要があります。財務に関する知識があれば、より良い内容の決算書を作り、銀行の格付けを上げることができます。

中小企業の経営者は、従業員・ご家族の為にも

銀行も税理士も教えない方法を、是非知ってください。

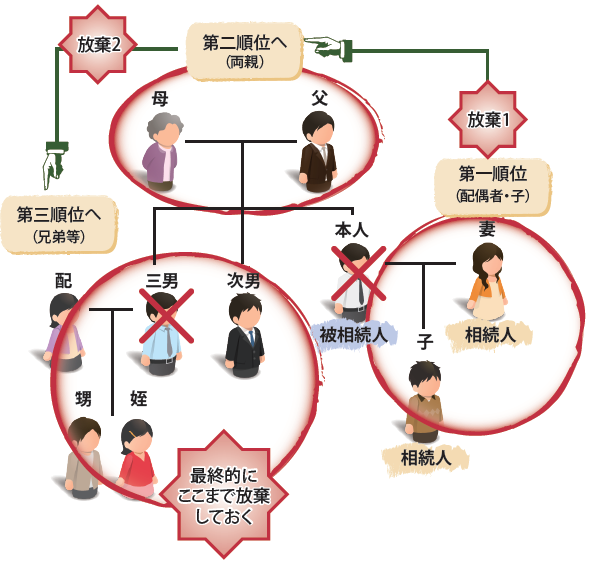

社長の連帯保証債務は、相続財産です。

連帯保証債務とは=一族郎党皆殺し?

社長(本人)に万が一があった場合、配偶者と子に、法定相続分で相続されます。

もし、相続放棄をすれば、第二順位の親、第三順位の兄弟までその効果が及びます。社長と家族だけの問題ではありません。また相続放棄は3カ月以内に行わなければなりません。もちろん、法律を熟知した銀行(債権者)は、3カ月が過ぎた頃に、家族や親族に取り立ての請求をしてきます。仮に社長は全て知っていても、配偶者、子、親、兄弟までが、社長の借入金の有無、財産状況まで知っているでしょうか?

悲しいかな法律は、決して弱い立場の人を守るために作られている訳ではありません。知っている人の権利を最大限にまで守るために作られています。単なる「節税」などの方法なら、いくらでもあると思いますが、中小企業の経営者には、特別な社長のお金の残し方・守り方があります。

⇒会社が倒産しても、社長の個人財産を合法的に残す方法とは?

⇒社長個人の連帯保証債務を、ご家族が相続放棄しても、財産を受け取れる方法とは?

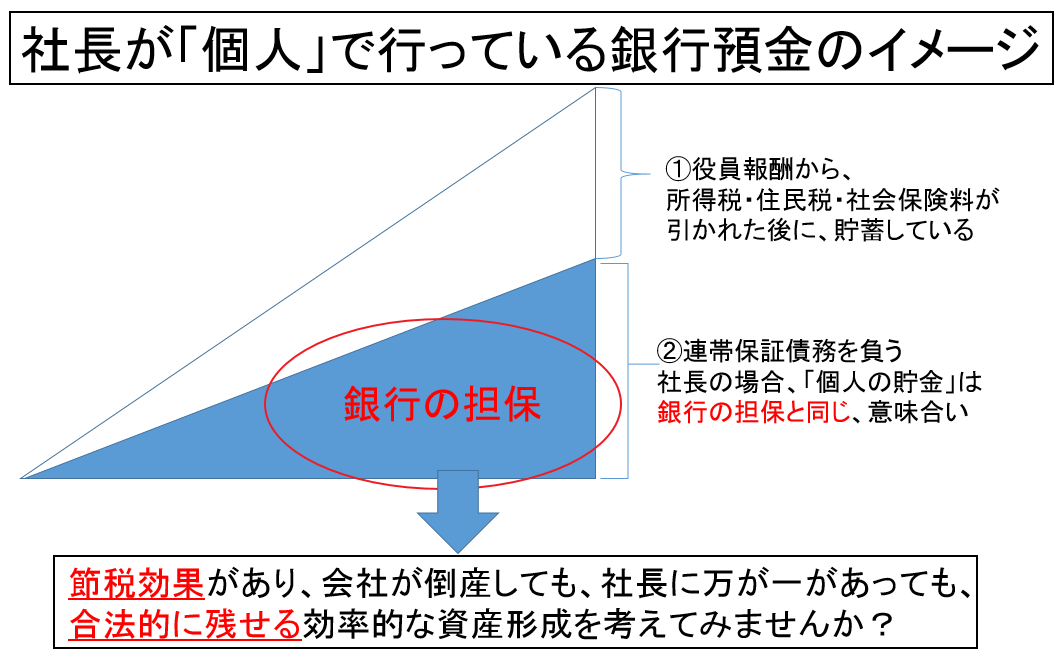

実は社長のお金は国だけでなく銀行にもしっかりコントロールされています。だから、中小企業の経営者には特別なお金の残し方・守り方があります。

お金に関しての失敗、不安の原因は、

知らない、分からないことにあります。

税理士は教えてくれないお金の残し方・守り方

会社が倒産しても、社長の個人財産を合法的に守る方法

多くの中小企業の社長は、会社の銀行からの借入金に対して、社長個人が連帯保証しています。会社が倒産してしまえば、社長個人の個人財産、家・屋敷まで失うことになります。この場合、例えば「小規模企業共済」を活用すれば、節税効果を受けた上で、かつ法律上の債権保全を可能にします。中小企業の社長の賢いお金の残し方・守り方のひとつです。

例えば、小規模企業共済が差押禁止債権、だと知っていましたか?

「小規模企業共済」のメリットは何といっても節税効果です。掛金全額を所得から控除できます。これは、税理士などから聞いている社長も多いはずです。ところが余り知られていないことは、この「小規模企業共済」の掛け金は差押禁止債権だという点です。つまり、これで会社が倒産しても、社長の個人財産を合法的に守るひとつの仕組みにもなります。大事なことのはずなのに、意外にも誰も教えてくれません。中小企業の社長が個人財産を守ることは、決して自分勝手な話ではありません。会社・従業員・家族を守る重要な手段です。

知識の有無が、

企業の成長・存続に影響を与える時代です。

中小企業の経営者だからこそ、必要な知識があります。

中小企業の経営者の中には、決算書の知識など必要ないと考えている社長もいます。でも、本当は外的な要因によって大きな影響を受ける中小企業だからこそ、財務や決算書の知識が必要になります。銀行員は本当に大事なこと、その意味までは教えてくれません。財務に関する知識があれば、より良い内容の決算書を作り、銀行の格付けを上げることができます。

人は誰でも得意なことをすることで、その人の能力を最大限に活かすことができます。中小企業の経営者の多くは、社長になる前はトップ営業マン、もしくは優れた技術者だった方などが多いと思います。税金、社会保険料、銀行取引、決算書、相続・事業継承などを、忙しい社長が一から勉強して、一人で対策するのは大変かと思います。

従業員が財務に関する知識がないのは無知で済みます。実は、かつての自分もそうでした。何も知らずに会社員勤めをしていました。利益が出ていたはずの会社が、なぜ倒産するのか?分かりませんでした。

経営者が財務に関する知識がないのは犯罪です。従業員や取引先の家族にまで多大な迷惑を掛けます。そして、何より一番辛い思いをするのが社長自身になることでしょう。

今の日本の仕組みは、大企業を守っても、中小企業は守りません。そんなことは、社長であれば誰でも知っていることでしょう。ところが、決算書など財務に関する知識は誰も教えてくれません。

⇩なぜ、自分が今、この仕事しているのか?⇩

この事実に、気づいて下さい

- 銀行員・税理士には立場上、どうしても言えないことがあります。

- 従業員や家族では、そもそもお金に関する専門的な知識が不足しています。

- 経営者がお金に関することで利害関係が絡む身近な人に相談しても、良い答えは出てきません。馴れ合いの関係が続くだけです。

- 中小企業のオーナー経営者は「個人」と「法人」を一体化した考え方を持つことで、有利なお金の残し方・守り方が可能になります。

- 財務に関する知識があれば、より良い内容の決算書を作り、銀行の格付けを上げることができます。

なぜ、利益は出ているのに、手元にお金がないのか?

⇒会社のキャッシュフロー改善・常に資金調達力を高めておく

経営者は銀行融資の仕組みを

知っておく必要があります。

=銀行がお金を貸したくなる決算書を作る

中小企業は、銀行からの継続的な借り入れがあって、初めて有利なビジネス展開が可能になります。「思うように融資が受けられない」「急な返済を迫られた」なんてことがないように、常に資金調達力を高めておく必要があります。

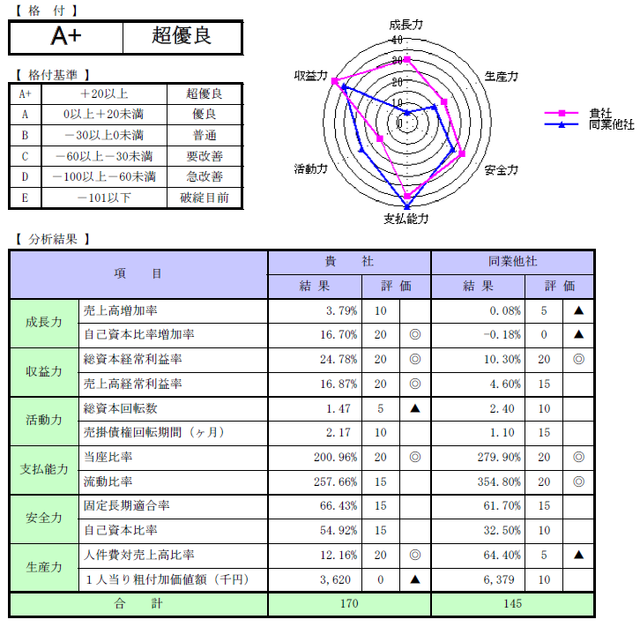

銀行が融資をするかどうかを判断するのは、金融庁が定めた「金融検査マニュアル」によって、主に決算書で評価されます。安定性、収益性、成長性、返済能力などを129点満点13項目で評価するのが、銀行の格付けになります。

主に、決算書によって評価される訳ですから、

経営者は最良の決算書をつくる必要があります。

ところが多くの中小企業はその最良の決算書を作るという意識が余りありません。

決算書の作り方は、誰が作るのか?どんな目的で作るのか?によって十人十色と言われています、もちろん銀行の評価は変わります。財務に関する知識があれば、より良い内容の決算書を作り、銀行の格付けを上げることができます。

=資金繰りに悩まずに、本業に専念できる財務戦略を提供