高い税金・社会保険料の負担で頭の痛い、中小企業の社長のお金の残し方・守り方

社長の手取り(可処分所得)を最大化する仕組みを構築

「年収を変えずに」社会保険料を削減する・ 旅費規定・借上げ社宅

中小企業の資金繰り改善・銀行がお金を貸したくなる決算書作り

完全無料の地域限定サービスを実施中<東京・神奈川>無料診断はここから |

|---|

簿記やMBA(経営学修士)を学ぶ前に、

知っておきたい「お金の流れの全体像」

決算書など読めなくても、難しい会計用語を使わずに、

・社長の手取りUP,社長個人の資産形成

・会社のキャッシュフロー改善ができます。

⇩その結果ととして⇩

「小さくても潰れない会社」「社員が安心して働ける会社」

を作ることが可能になります。

- 中小企業のキャッシュフローを改善する仕組み

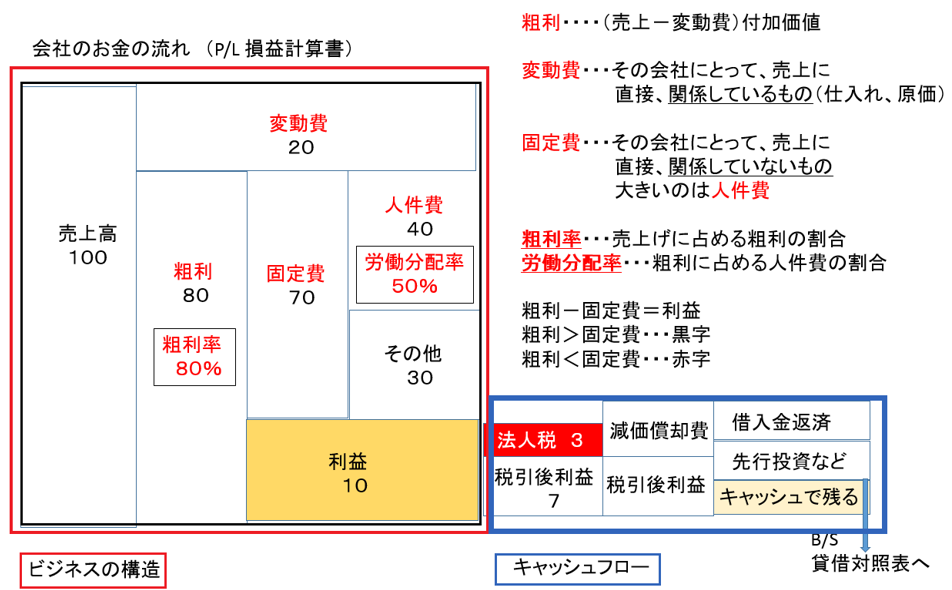

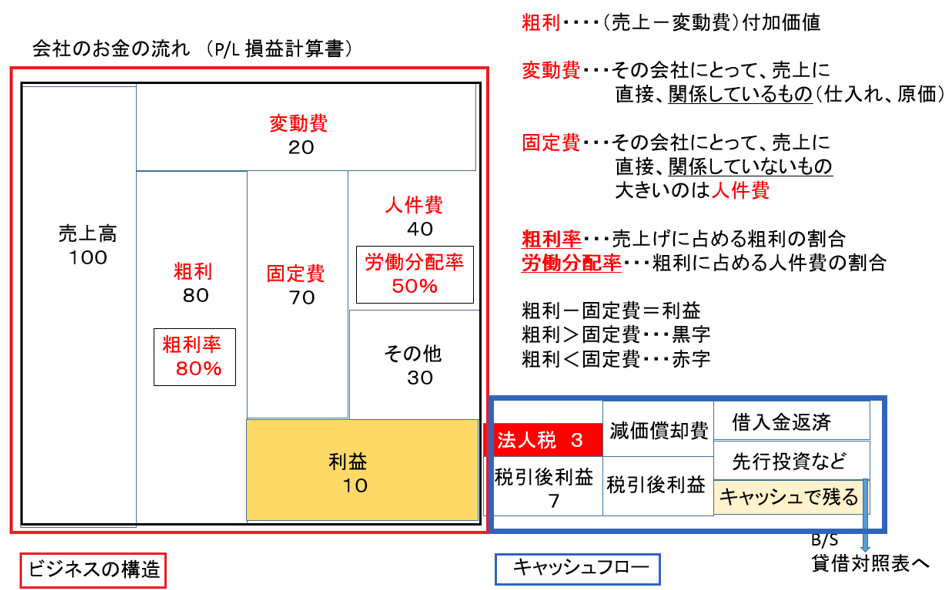

経営とは、粗利の獲得(従業員全員の仕事)と、粗利の分配(社長の仕事)です。

また売上げよりも、売上げ< 利益 < キャッシュを重視する時代だと言えます。

利益の全てが、現金(キャッシュ)で会社の銀行口座に残る訳ではありません。利益から法人税が引かれて、銀行からの借金があればその返済へ、将来への投資なども引かれて、その残りが現金(キャッシュ)で残ります。実はそれ程、多くは残らないものです。

この点を理解しておかないと「勘定合って、銭足らず」利益は出ているはずなのに、現金(キャッシュ)が足りない、黒字倒産なんてことも起きる訳です。中小企業がキャッシュフローを悪化させている原因としては、①在庫や売掛金、②赤字決算時の減価償却の未計上、③過剰な設備投資、④銀行への借入金の返済、➄間違った節税など、があります。

中小企業の経営者の中には、会計用語や決算書やなんて「よく分からない」「役にたたない」、勉強しても無駄だ、と思う方も多いでしょう、その気持ちよく分かります。

簿記や決算書の知識なんて、経理の仕事に就きたい人ならば別ですが、経営者であれば、税理士や経理の担当者に任せておけば良い話です。簿記やMBA(経営学修士)を学んで、有名なコンサルタントの話を聞くため、法外なコンサル料を支払っても、中小企業の経営に役立つとは限りません。はっきり言って無駄ばかりです。あくまでも専門家だけ分かっておけば良い話と、中小企業の経営者が知っておいて役に立つ話は違うと思います。

社長の仕事を一言でいえば、事業を継続させ、成長発展させること。そのため、日々最善の意思決定をすることです。社長の意思決定が会社の将来を決めています。しかし、その意思決定の為に必要な情報が足りていない、何となくは分かっているけど漠然としたまま、であれば、何から手を付けたら良いのか分からずに思考停止で行動が出来なくなってしまいます。知らずのうちに、そもそも間違った情報を基に判断をしてしまっているなんてこともあります。

会社経営の正しい意思決定が出来なかったり、遅れたりすれば、成長発展は減速してしまいます。最悪の場合は、従業員の雇用の確保、事業の継続も出来なくなります。つまりは倒産です、そんなことになれば、一番苦労するのが社長です。

だからこそ、経営者が早期に自社の問題点を探し出し、自ら先頭を切って改善、改革することが求められます。その姿を見てはじめて従業員が導かれていきます。問題点には、大きいもの、小さいものがあるでしょうから、その優先順位を付けて取り組むのも効果的です。そのためには、本当の問題点はどこにあるのか?という絞り込みをするのが重要です。

私の仕事は、経営者の方が自信を持って意思決定、行動できるように、必要な情報を提供しサポートしていくこと、だと考えています。今日のような不透明な時代は、何を信じたら良いのか分からなくなることがあります。だからこそ、原理原則に立ち戻ってシンプルに考えてみることが大切です。

次に説明する一枚の図は、これまで決算書の読み方が苦手だとか、経営用語はよく分からないう方でも、「お金の流れの全体像」がすぐに理解できるようにしたものです。簿記やMBA(経営学修士)を学ぶ前に、次のシンプルな図の構造を理解して下さい。

実は、ほとんどのビジネスが下記の図で、シンプルに説明できてしまいます。

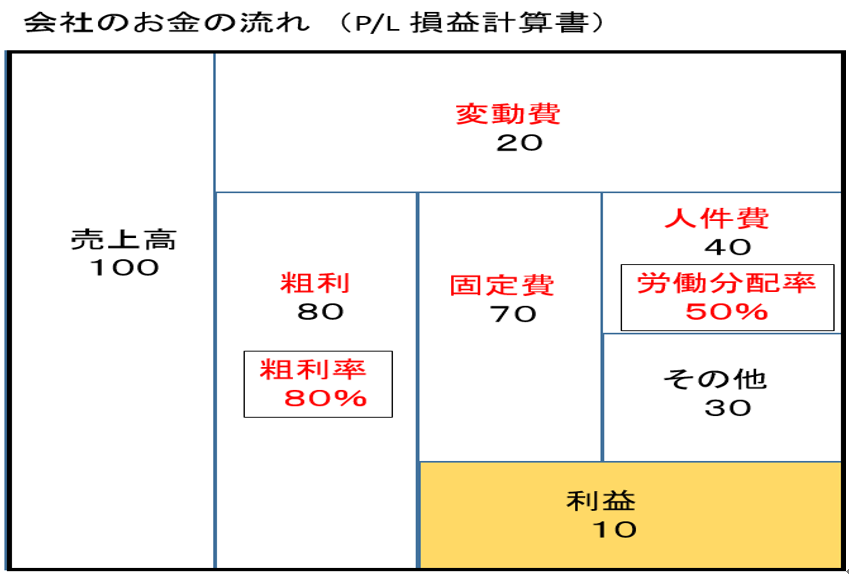

左から、売上高、変動費、粗利、固定費、人件費、その他、利益の7つのブロックに分けた図です。難しい決算書や会計用語、MBA(経営学修士)などの知識は必要ありません。

① 最初は、どの会社も売上からスタートします。

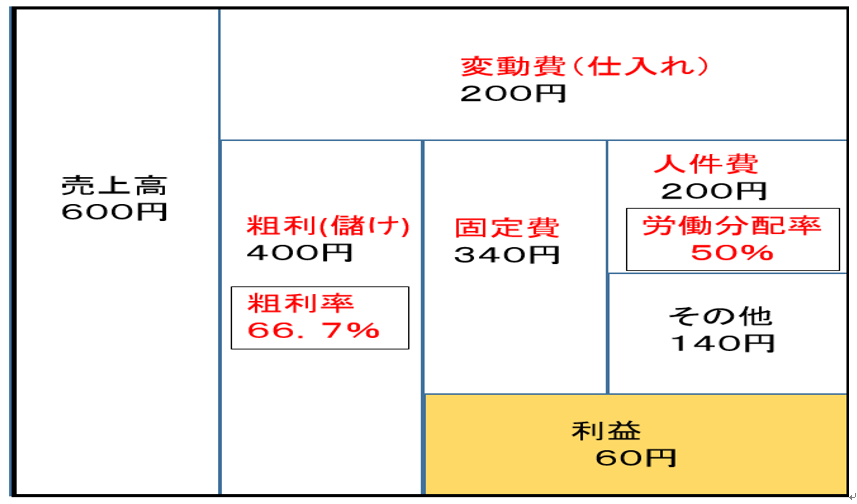

例えば、ラーメン1杯が600円であれば、その売上高は600円です。

② 売上高は、大きく2つに分かれます。変動費と固定費です。

変動費とは、売上に直接、関係しているもの。例えば、商品の仕入れ、材料代、営業マンの歩合などです。

売上が上がれば、それに伴って変動費も増えていきます。ポイントは、自社にとっての変動費とは何か?本当に売上げに直結している経費なのか?を明確にすることです。

だから、変動費が増えても、売上も増える訳ですから、負担増の心配ありません。

むしろ、うれしい悲鳴にもなります。

ラーメン屋さんでいえば、麺とか、スープとか、具材です。ここでは200円

③ 売上から、変動費を引いたものが、粗利(儲け)です。

粗利とは、仕入れ(変動費)に、何らかの付加価値を付けたものです。

この付加価値がどれだけ高いのかが、その会社の生産性を決めます。

少しでも、その価値を高めることが企業努力になります。通常は、ラーメン1杯600円(売上げ)-仕入れ200円(変動費)=400円(粗利)になります。

人気のラーメン屋さんで、600円でなく800円で販売できれば、

粗利は1杯800円(売上げ)-仕入れ200円(変動費)=600円(粗利)になります。

売上高に対する粗利の割合を、粗利率といいます。

粗利率が1%でも2%でも上がれば、売上が同じでも利益は増えます。

④ 固定費も2つに分けてみます。人件費と、その他です。

固定費で一番大きいのは、人件費かと思います。

ラーメン屋さんの例では、固定費は従業員の固定の給料、その他は、家賃、光熱費などです。粗利に対して、人件費がどれだけ掛かっているのか?これが労働分配率です。

同業他社などと比べて、自社の労働分配率は、どの程度が適正なのか?を知っておくことも重要です。粗利から固定費を引いたものが利益です。

売上げが変わっても、その他の固定費(家賃、光熱費など)は大きく変わらないはずです。

1杯600円のラーメンを販売すると、粗利が400円、労働分配率を50%とすると、

従業員へは、1杯200円の給料を支払えることになります。

同じラーメンでも、1杯800円で販売できれば、粗利が600円、労働分配率を50%とすると、従業員へは、1杯300円の給料を支払えることになります。給料は1.5倍になります。会社の利益は、1杯60円だったものが160円に、利益は2.7倍に増えます。

(売上げ1杯600円-仕入れ200円-人件費200円-その他140円=60円)

(売上げ1杯800円-仕入れ200円-人件費300円-その他140円=160円)

従業員であれば、会社の粗利(儲け)が、自分の給料にどのように影響してくるのかを理解して、従業員全員で、どれだけ高い粗利(付加価値)を実現できているのか?

社長であれば、それをシンプルに従業員に説明して、理解や協力を得られるのか?社長が粗利(儲け)を生み出す経営戦略をもっているのか?が重要になります。

つまり、従業員の「やる気を最大限に」引き上げるのには、シンプルで分かり易い仕組みが必要になります。

ただし注意が必要なのは、利益がそのまま現金(キャッシュ)で会社に残る訳ではない、ということです。ラーメン屋さんのように、日銭で商売しているのならば話は分かり易いのですが、多くのビジネスは違います。

利益の全てが、現金(キャッシュ)で会社の銀行口座に残る訳ではありません。

従業員の中には、利益の全てを、社長が自分の財布に入れてしまっていると、

勘違いしている人もいます。しかし、これは大きな間違いです。

利益から法人税が引かれて、銀行からの借金があればその返済へ、将来への投資なども引かれて、その残りが、現金(キャッシュ)で会社の銀行口座に貯まります。現金(キャッシュ)ではそれ程、多くは残らないものです。この点を理解しておかないと、「勘定合って、銭足らず」利益は出ているはずなのに、現金(キャッシュ)が足りない、黒字倒産なんてことも起きる訳です。 従業員はそのことについて、余りよく知らされていません。

社長も従業員に「お金の流れの全体像」を上手く説明できなかったりします。

それが原因で、社長と従業員との間にギャップが生まれます。

経営改善するにしても、

そもそも利益が出ていない場合は、ビジネスの構造を変える必要があります。

利益は出ているが、資金不足の場合は、キャッシュフローを改善する必要があります。

その原因によって対策が異なります。もちろん、両方を改善する必要がある場合もあります。

「お金の流れの全体像」が分れば、早期に本当の問題がどこにあるのか?が見えてきます。

従業員が、経営情報を共有することで、「働く意識」を変えることも可能です。

従業員が自分の人生と、会社の成長に強い関心を持てれば、必ず業績はアップするはずです。

ところが、多くの従業員の最大の関心事は自分の給料であって、会社の成長を本気では考えていません。会社が倒産したら、社長は個人保証をしているため、個人財産まで没収されて逃げ場はありませんが、一方、従業員は他の会社に転職していけば済みます、最終的な責任まで負いません。

従業員の重大な関心事は、自分や家族のこと、つまりは自分の財布、家計のことです。

社員の給料が上がるには、会社の業績の向上が必要です。それには、従業員全員が家計と企業の基本的なお金の流れを知り、給料と会社の業績が連動していることを理解することが必要になります。

社会保険料の削減ができれば、会社の固定費(人件費)が削減されます。

固定費が削減できれば、営業利益が高まり企業価値そのものが高まることを意味します。

銀行格付けにも影響し、企業の永続的な成長・発展につながります。

社会保険料の削減の最終的な目的は、経営の安定化・倒産防止にあります。

日頃、従業員からは給料をアップして欲しい、休暇を増やして欲しいとの要望もあるかと思いますが、

本音では事業を継続して欲しい、雇用を守って欲しい、と考えている社員が多いはずです。

社員がコスト意識を持ち、危機感を持ち全員参加型で働ける会社、

資金繰りに困らない、倒産しない会社=財務体質の強い会社、

そんな仕組み作りを、社会保険料の削減から考えてみることも可能です。

社会保険料を賢く削減できれば、固定費(人件費)の削減、営業利益のアップに直結します。

本業では、1円刻みのコストダウンを図ろうと日々努力されていると思いますが、

社会保険料の削減などは全くの盲点だった、と驚かれます。