高い税金・社会保険料の負担で頭の痛い、中小企業の社長のお金の残し方・守り方

社長の手取り(可処分所得)を最大化する仕組みを構築

「年収を変えずに」社会保険料を削減する・ 旅費規定・借上げ社宅

中小企業の資金繰り改善・銀行がお金を貸したくなる決算書作り

完全無料の地域限定サービスを実施中<東京・神奈川>無料診断はここから |

|---|

オーナー経営者が社会保険料を

削減すべき4つの理由

1960年生まれ以降は「赤字」!?

国は教えてくれないお金の残し方・守り方

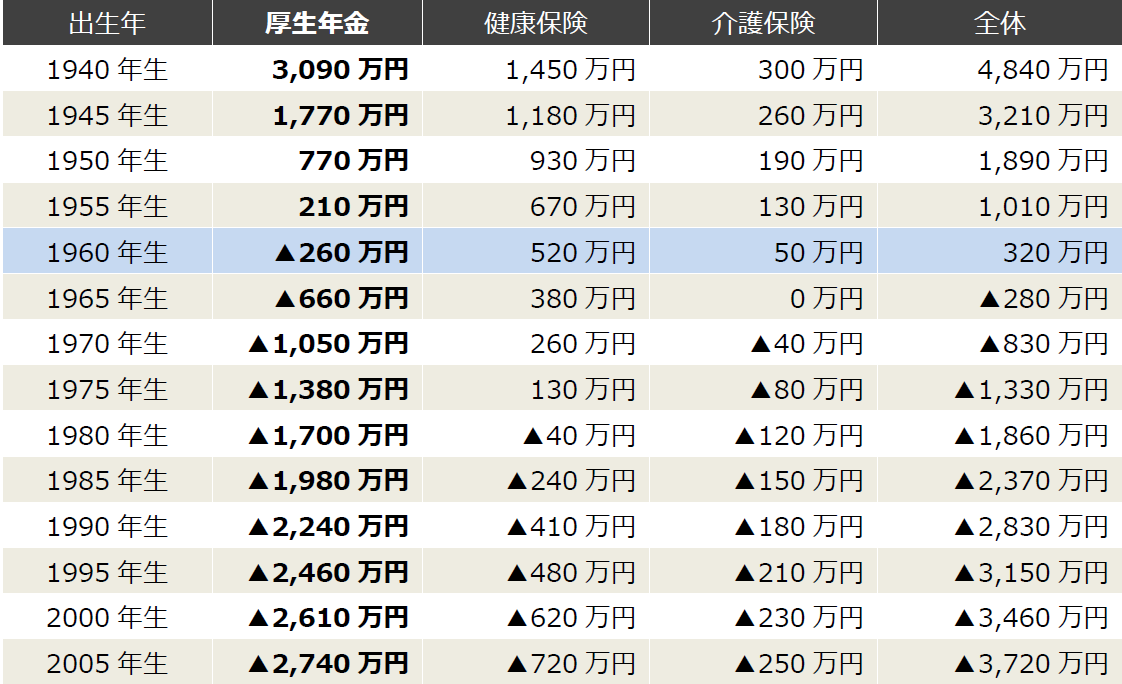

興味深いデータがあります。以下のデータは学習院大学経済学部・鈴木亘教授がシミュレートした「社会保障全体の世代別損得勘定」です。ご覧のとおり、1960年以降の生まれの年金は「赤字」ということが示されています。また、1940年以降生まれと2005年以降生まれの「差額」は全体で8,560万円、年金だけで5,830万円という世代間格差が生じる結果になっています。

少子高齢化で保険料負担者が減り続けている現状を鑑みれば、現行の社会保障制度に「明るい未来」を見い出せる人はいないはずです。それがオーナー経営者であれば、なおさらです。なぜなら、オーナー経営者には「社会保障全体の世代別損得勘定」とは別の、どうにも納得できない4つの矛盾があるからです。

オーナー経営者が社会保険料を削減すべき4つの理由

通常の社会保険料の削減では「オーナー経営者と役員の対策」と「従業員の対策」をそれぞれ行うわけですが、はまず「オーナー経営者と役員の対策」を先に着手していきます。その理由は2つあります。

ひとつは役員報酬の社会保険料は高額なため、節減対策を実行すれば、すぐにでも企業のキャッシュフロー改善につながるからです。もうひとつは、従業員の場合には、給与体系や労働条件、就業規則などの細かなチェックが必要になるため、削減対策の実行に少し時間がかかるからです。

その点、オーナー経営者なら取締役会で決定すれば即実行できますし、報酬を変えずに、社会保険料だけ削減する対策の場合なら、それすらも必要なしで実行可能です。

従って、手順としては、まずは社長、次に役員、最後に従業員という流れで社会保険料の削減の方法を提案していきます。

理由その1 経費削減に直結する

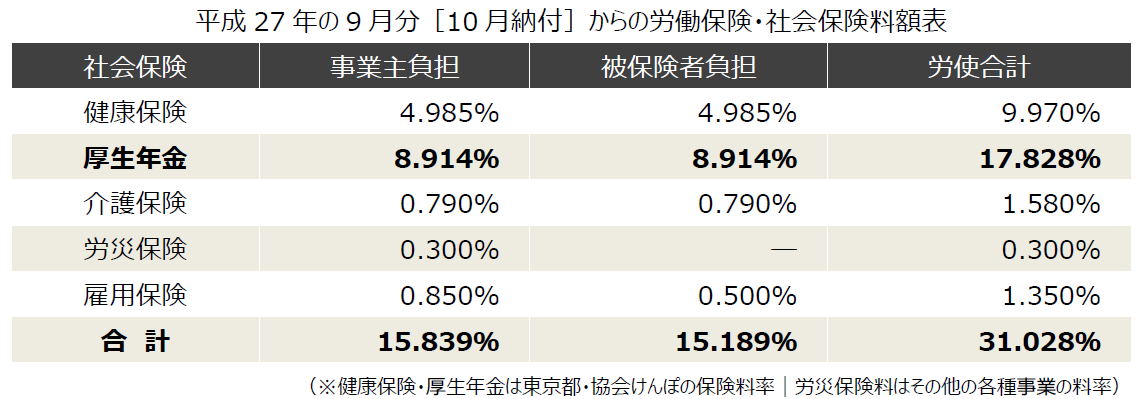

現在(平成27年度)の社会保険料率は次のとおりです。このうちで厚生年金保険料率は平成29年まで毎年0.354%ずつ上昇し、最終的には労使合計で18.3%になることが法律で決まっています。そう考えると、役員報酬はもちろん、従業員の給与に対して、実に30%以上のキャッシュが社会保険料として徴収されていることが分かります。

社会保険料は経費の一部です。当然、オーナー経営者の社会保険料も経費です。従って、オーナー経営者の社会保険料削減はそのまま経費削減につながります。経費削減ができれば企業のキャッシュフローも改善され、その分でより良き事業運営に資金投下することができます。(もちろん、個人と法人の支出を変えずに、社会保険料だけ節減できればその分で手元に残るキャッシュも増えることになります)

理由その2 健康保険制度の矛盾

決して安くない健康保険料を毎月支払い続けるのは、万一の病気やケガなどに備えるためです。しかし、健康保険は民間の生命保険とは違います。保険料の支払額に給付内容が比例しないのです。つまり、支払う健康保険料の多寡によって給付内容に違いが生じないのです。というよりも、ある意味では、支払保険料が多いと給付内容が下がるという制度矛盾を孕んでいます。

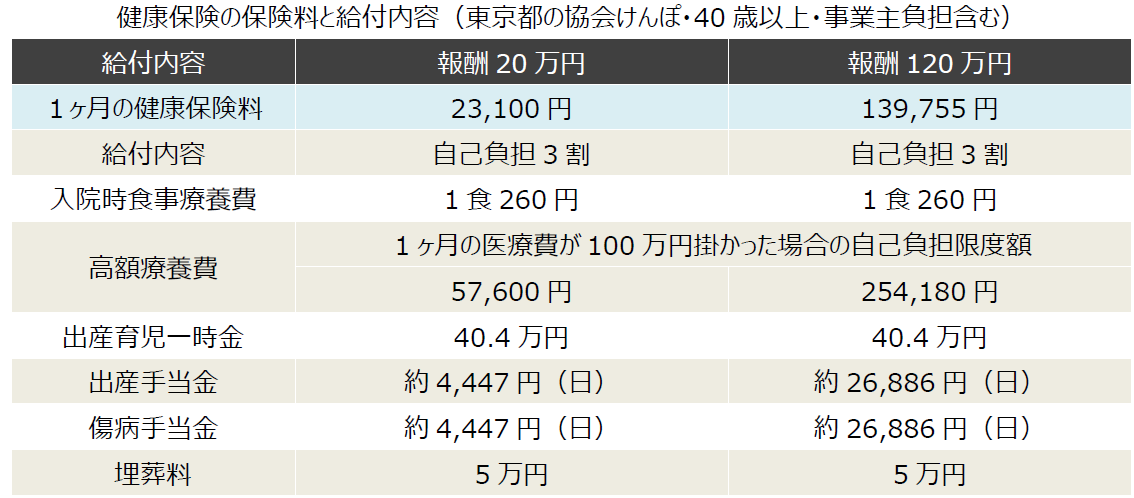

以下は報酬20万円の場合と報酬120万円の場合の保険料と給付内容の比較です。ご覧のとおり、報酬20万円と報酬120万円と比較した場合、1ヶ月に支払う保険料の差はなんと116,655円です。一方、健康保険の給付内容を比較してみると、報酬20万円の給付内容が劣るのは、そう、「出産手当金」と「傷病手当金」だけなのです。

逆に、報酬20万円が有利なものもあります。「高額療養費」です。報酬20万円は57,600円で済む一方で、報酬120万円は254,180円の支払いになります。高額な保険料を支払うほど自己負担割合が高いという矛盾です。この差は平成27年1月の制度改定でますます広がりました。(民間の保険ではありえないことです) たしかに、「出産手当金」と「傷病手当金」は報酬120万円の方が手厚くなっています。しかし、これはよくよく考えてみると、オーナー経営者にとってはあまり意味のない制度です。まず大前提として、「出産手当金」は女性限定の給付です。オーナー経営者が女性で出産の予定があるなら給付されますが、そうでない男性にはまるで関係のない話です。

次に、「傷病手当金」ですが、その給付条件は休職期間中に報酬が支払われない場合に給付される制度です。逆にいうと、休職期間中に報酬を受け取っていれば給付されないわけです。ここで考えてほしいのは、病気やケガなどでオーナー経営者が休職したとして「報酬を受け取らないということがありますか?」ということです。通常では考えられないケースでしょう。 従って、「出産手当金」と「傷病手当金」の給付内容の差は大したメリットではないわけです。このように報酬の違いによる健康保険料と給付内容を比較してみると、高額な保険料を支払うメリットを見つけるのが難しいとわかるでしょう。

理由その3 将来受け取る年金のコストパフォーマンスが悪すぎる

実は、ここにも社会保険の矛盾があります。ご存知のとおり、厚生年金の保険料は労使折半で負担する仕組みです。となれば、オーナー経営者ならどちらの保険料も自分で負担しているのと同義といえます。そう考えると、どうにもこうにも、支払った保険料に対するコストパフォーマンスが悪すぎるのです。 現在の厚生年金の保険料率は17.828%です。(※毎年0.354ずつ保険料率が上がります)仮に40年間ずっと厚生年金に加入していて標準報酬月額が50万円だったとしましょう。すると、以下の保険料を支払っている計算です。600万円 × 17.828% × 40年 = 42,787,200円

一方、受取年金額はというと、平成27年度の老齢基礎年金で年額780,100円です。これに加えて老齢厚生年金(従前額保障で計算)ではおおよそ、、、 600万円 × 5.769/1,000 × 40年 × 1.031 × 0.985 = 年額1,406,069円 つまり、老齢基礎年金と老齢厚生年金でおおよそ年額2,186,169円(年額780,100円+年額1,406,069円)になります。そうなると、「いったい何年で元が取れるのか?」という問題になるわけですが、その答えはズバリ、「約20年」です。 42,787,200円 ÷ 2,186,169円 = 約19.5年 65歳から年金を受け取って20年経ったら年齢は「85歳」です。民間の金融商品で85歳以降は「トクですよ!」と勧誘されたとしましょう。「あなたならその商品に契約しますか?」という話です。私ならしません。きっとあなたもそうお考えでしょう。このようにオーナー経営者の場合は将来受け取る年金のコストパフォーマンスが悪すぎるのです。老後資金の積み立てという観点から考えれば、他に有利な資産形成の方法がいくらでもあります。もし可能であれば、そちらに保険料を回した方が賢明です。

理由その4 年金受給年齢に年金が受け取れない可能性がある。

たしかに、コストパフォーマンスは悪くても、厚生年金の保険料は多く納めればその分将来の年金受取額も多くなります。それならば、ということで多少の諦めもつきます。しかし、現行制度には「在職老齢年金」というものがあります。これは何かというと、厚生年金を受け取る権利のある人が同時に厚生年金に加入していて、その人の報酬が高い場合は“年金を受け取れない”という制度です。 「在職老齢年金」は、その人が昭和12年4月2日以降生まれなら70歳だろうと、80歳だろうと、ずっと適用されてしまう制度です。ということは、年金受給年齢に達した時点でスッパリと会社経営から引退しないと、「本来受け取れる年金が受け取れませんよ」ということです。 「だったら何のために高額な保険料を支払っていたのか?」と誰だって考えてしまいます。これまで高額な保険料を支払ってきたのに、いざ年金をもらう時期になったら一銭ももらえない。そんなバカな話があるわけです。コストパフォーマンスも悪い。そのうえ、年金受給年齢になっても、現役でいる限りは年金が受け取れないのなら、「高額な保険料を払うのはアホらしい」というのが本音です。 さて、社会保険料の削減をおすすめする4つの理由をお話してきました。とかく税務対策となると、積極的に取り組む中小企業も多いのですが、こと社会保険料に関しては、誰からも具体的なアドバイスをされたことがないなどの理由で、これまで手つかずのままだったケースがほとんどです。

しかし、社会保険料の上昇は「見えない増税」です。おまけに、オーナー経営者は従業員とは違って実質的に負担している社会保険料は倍額なわけですから、そう考えると、いかに社会保険がオーナー経営者にとって不利な制度かがお分かりいただけたと思います。要するに、、、

「これでもまだ今のままの社会保険料を支払い続けますか?」

あなたがもし、東京・神奈川・千葉の

中小企業の社長であれば、是非ご連絡ください。

今の時代、情報はいくらでもあります。だから、社長が1人で勉強するのも良いことでしょう。ただし、社長が1人で対策する場合と、専門家を賢く活用して対策するのでは、どちらが時間もお金も節約できるか?をお考えください。初回相談無料!です。