神奈川・東京の中小企業のオーナー経営者に初回無料で情報提供しています

働いている割になぜ社長にお金が残らないのか?利益は出ているのになぜ会社にお金がないのか?

社会保険料が高いと悩む、従業員30人以下の中小企業様へ

日本の99.7%を占める中小企業が、売上げを変えずに、

人件費を削減しても、手取りを増やす特別な給与の払い方

社長の手取りを最大化する仕組みを構築

社会保険料の負担に悩む

従業員30人以下の中小企業様へ

稼いている割には、なぜ社長にお金が残らないのか?

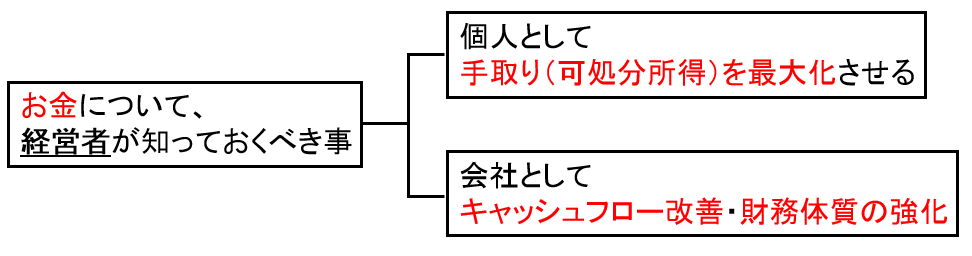

社長の手取り(可処分所得)を増やす方法

利益は出ているのに、なぜ会社にお金がないのか?

会社にお金が残る強い財務基盤の作り方

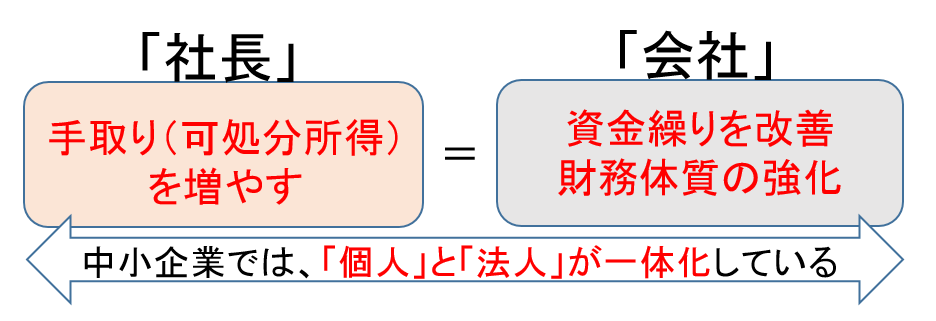

日本の99.7%を占める中小企業の実情は、

「個人」「法人」が一体化しています。

中小企業の最大の特徴は、社長個人と法人が一体化しているところです。これにより、賢いお金の残し方が可能になります。

中小企業の社長の手取りを増やすには、

役員報酬を上げる必要があります。ところが、

所得税・住民税に加えて、社会保険料の負担も増えて、

手取り(可処分所得)は半分程度しか増えません。

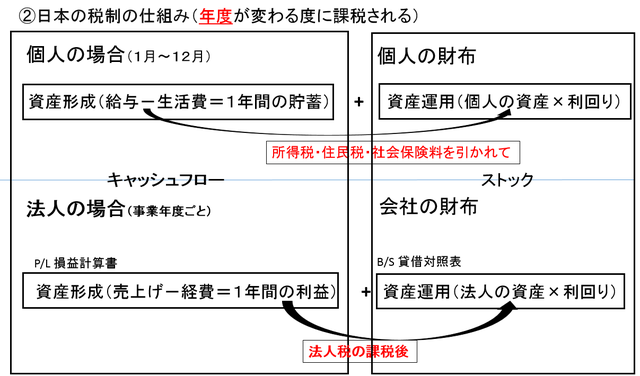

社長は「個人」と「法人」の2つの財布を持っています

⇒でも実は、中小企業の社長には4つの「財布」が必要です。

「個人」「法人」のどちらにお金を残すべきか?

1つ目は、役員報酬として受け取る「社長個人の財布」。

2つ目は、会社に利益を残す「会社の財布」 の2つになります。

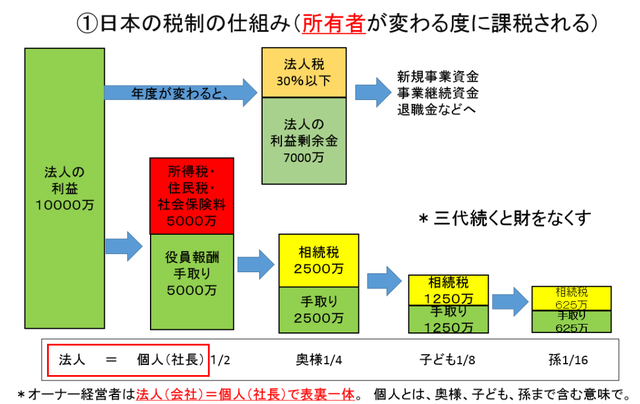

1つ目の役員報酬は、所得税・住民税・社会保険料が引かれ残りが手取り(可処分所得)です。2つ目の会社に利益を残す場合は、法人税が引かれ残りが法人の銀行口座に残ります。言い方を換えれば、所得税・住民税・社会保険料とは、「社長個人の財布」にお金を残す為のコスト。法人税とは、「法人の財布」にお金を残す為のコスト。 といえます。

では、個人と法人のどちらの「財布」にお金を残すのが有利になるのか?

他に、もっと効率的な方法はないのか? 中小企業の社長のこんな悩みにお答えしています。

3つ目の財布は、会社が倒産しても社長の個人財産を合法的に残す財布です。

4つ目の財布は、社長の手取り(可処分所得)を増やす財布です。

簿記やMBA(経営学修士)を学ぶ前に、

「社長個人」と「会社」のお金の流れの全体像を知って下さい。

中小企業のオーナー経営者が、

会社・従業員・家族を守り続けるには?

経済情勢は日々変化して税制改正は毎年行われますが、 中小企業では、その対策に時間とお金を掛けられません。毎年の税制改正に振り回されるのではなく、まずは、

今後の日本の大きな方向性(トレンド)を知ることです。

「個人」の所得税・社会保険料、相続対策、「法人」の節税対策、自社株の対策などは相互に関連し合っています。例えば、中小企業でよくあるケースでは、会社の法人税を節税するために、社長個人の役員報酬を上げます。すると、所得税・住民税・社会保険料の負担がそれ以上に増えて、逆効果になることがあります。これからの時代はどれか一つに偏った対策では最大の効果を望めません。バランスが重要になります。

また、この場合の「個人」とは、社長1人だけのことではなく、後継者、奥様、子どもなども含めたファミリー全体で考えると、より効果的な対策が可能になります。

「法人」の節税だけを考えても片手落ちの対策になります。

「個人」の所得税・社会保険料も考慮する必要があります。

「社長個人」と「法人」を一体化して考えると、

これまでの「節税」とは違った発想が生まれてきます!!

稼いだお金 (年度が変わると課税) 毎年の法人の利益、 毎月の個人の給料に、 | 貯めたお金 (所有者が変わると課税) 何年、何十年に一度 事業承継・相続の時に、 | |

|---|---|---|

法人 | 法人税 ①会社の利益に対して | 自社株の対策 ③法人利益の蓄積 |

| 個人 | 所得税、住民税、 社会保険料 ②個人の給料に対して | 相続税、贈与税 ④自社株・不動産など、 個人の資産が多い |

今後は、増税の流れ・・・所得税、社会保険料、相続税、消費税

⇒増税を避けて、何か対策をする必要があります。

今後は、減税の流れ・・・法人税、贈与税

⇒減税になるもので、自分にとって上手に活用できる対策はないか?

国の税制の仕組みがしっかり分れば、有効な対策ができます。

国は、社会保険の財源を確保するため、

国民に社会保険料、税金の負担を要求

国は財源の確保のため、更なる税金・社会保険料の負担を国民に強いてきます。社会保険料の負担が、中小企業の経営を圧迫しています。ところが、こうした中小企業にとって厳しい経済状況下でも、経営者は抱える組織の大小に関わらず会社・従業員・家族を守り続ける必要があります。

税金・社会保険料、金融などの仕組みは誰にでも公平にできている訳ではありません。

知っている人が得をして、知らない人は損をする仕組みになっています。このホームページを読んで下さったあなたには、正しい情報と、対策の方法を知って欲しいと思います。

従来の税理士・銀行・保険会社などの「部分的」な小手先のメリットの提案ではなく、

中立的なコンサルタントの立場から「全体最適」の問題解決の手法を提供しています。