社会保険料が高い、という中小企業の社長様のお悩みを解決することができます!

社会保険料を削減して、社長の手取りを最大化する

社長専門のファイナンシャルプランナー 山本 功

〒252-0231 神奈川県相模原市中央区相模原8-5-6-201

<東京・神奈川・千葉限定です>

0120-965-406

無料相談 | 10:00~19:00 ご予約受付中 |

|---|

メール(24時間受付け)

社長の手取りを増やすには、

役員報酬を上げる必要があります。

ところが、所得税・住民税・社会保険料の負担が増えて、

手取り(可処分所得)は大きく増えません。

毎月の給与明細を見ると・・・

税金、社会保険料が引かれています。

手取りを増やす仕組みを作れば、

大企業や公務員だけの恩恵ではありません。

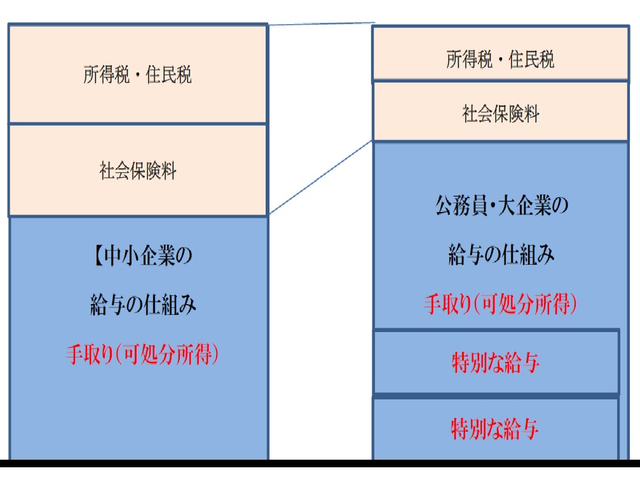

毎月、会社から受け取る給与明細書を見てみると、本給、通勤手当、住宅手当、残業代、などの支給額とは別に、所得税・住民税、厚生年金保険料、健康保険料、介護保険料など、

税金や社会保険料が差し引かれています。

「ずいぶん、引かれて手取りはこけだけか・・・」

「最近、社会保険料が高くなったな。」

「でも、国の仕組みで、みんな同じだから仕方ないか?」

あなたもこんな風に思ったことがあるのではないでしょうか?

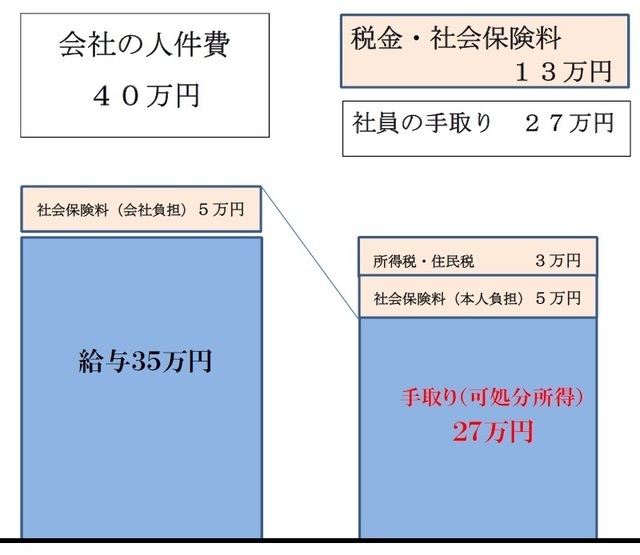

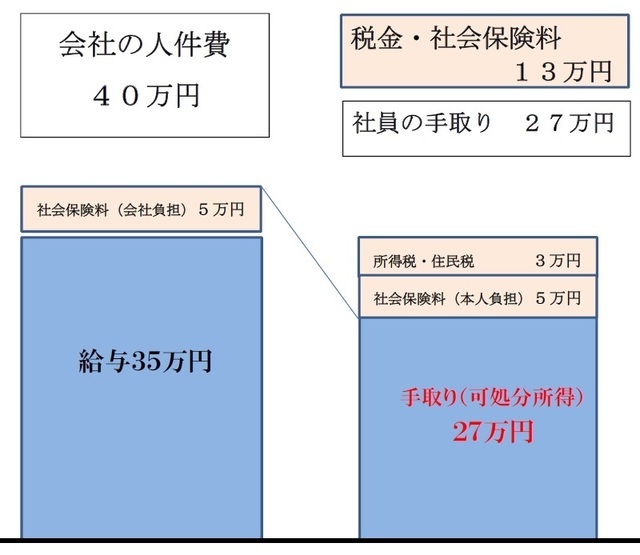

例えば、給料が月額35万円の社員の場合、会社が実際に支払っているのは給与35万円+会社負担の社会保険料5万円で合計40万程度。ところが、社員の手取りは、給料の月額35万円から所得税・住民税・本人負担の社会保険料も引かれて、手取りは27万円程度に。

税金と社会保険料で13万円が消えてしまいました。

それでは何か良い対策をして、何とか税金と社会保険料で消えてしまう13万円を少なくできないのか?ズバリ、それは給与(役員報酬)を減らして、減らした給与の代わりに税金・社会保険料が掛からない「特別な給与」を支給することです。給料(役員報酬)が減らせば、当然、その分税金・社会保険料が減ります。

これからお話する知識は、やってみなければ結果が分からない売上げアップのような話ではなく、知っていれば、誰にでも確実に効果が出ます。後はそれを実行するかどうか、だけの話です。

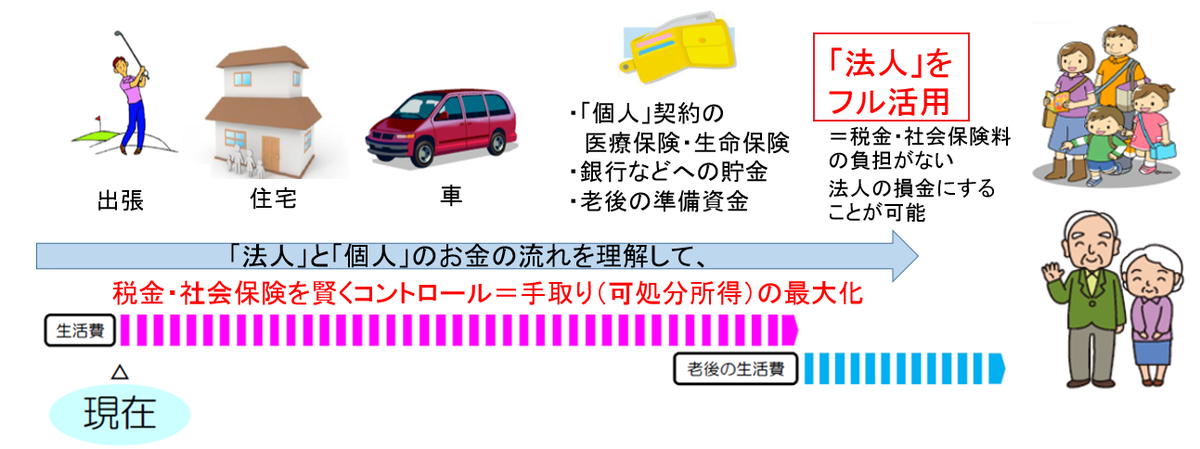

例えば、家賃10万円の賃貸住宅に住んでいる場合、それは給与から税金・社会保険料を引かれた手取りから10万円の家賃払っているはずです。それを一定の条件の基で、その賃貸住宅を会社名義の借上げ社宅にすると、わずか1万円(10%程度)の負担で、今までと同じように住むことができます。これまでの10万円の家賃と、社宅の社員負担の1万円=差額の9万円は非課税になります。(社会保険料の計算方法は少し異なります)

つまり、同じ水準の給与の人でも、特別な給与の払い方をすると合法的に実質的な手取りを増やせることになります。差額の9万円は、社長であれば役員報酬を下げる、従業員であれば会社との話し合いで、給与を同程度下げることで調整することも可能でしょう。

ただ残念なのは、こうした仕組み知って賢く活用しているのは大企業や公務員だけで、多くの中小企業とその従業員さんはその恩恵を受けていません。決して大企業や公務員だけに認められた恩恵ではなく、中小企業でも当然に活用できます。これらの中で、現実的に中小企業に使いやすいものを選び、給与の代わりに支給して、実質的な社員の手取りをアップさせる仕組みを構築していきます。

個人課税が強化される時代において、中小企業は、

税金や社会保険料に真剣に向き合うべきではないでしょうか?

手取り(可処分所得)が減少する時代に、

いかに、キャッシュ(現金)を減らさない仕組みを作るか?

社長の個人財産は、会社・従業員・家族を守る“最後の砦”です。

だからこそ社長の「財布」にお金が残す仕組みが必要になります。

一般的な中小企業の場合

毎月の給与明細からは税金・社会保険料が引かれ、手取り(可処分所得)が減少してしまいます。

公務員や大企業など

旅費規定、借り上げ社宅など特別な給与の払い方で、合法的に手取りを増やすことができます。

給与以外の名目で、法人から個人へ資金移転して、

社長の手取り(可処分所得)を最大化をさせる。

社長の手取りを増やす具体策

「個人」と「法人」を使い分けて手取りをUPする

・非課税で、別に日当〇万円を支給できる「旅費規定」

・賃貸家賃の10分の1でも住める「借上げ社宅」

・個人の負担「0円」で、一生涯の保障を手に入れる方法

⇩詳しい内容を説明しています。動画をご覧ください(動画5分50秒)⇩

「節税」「脱税」「租税回避」の違いは?

⇩詳しい内容を説明しています。動画をご覧ください(動画9分01秒)⇩

(冒頭部分)

給与(役員報酬)から,①高い税金・社会保険料が引かれて②低い金利の銀行預金に預けるのでは賢くお金を残せません。

(動画1分50秒の部分)

一般的なアドバイスは3つ。①収入を増やす(簡単に給料が増えれば苦労しない)②支出を減らす(もうすでに節約させているはず)③株、投資信託などで運用する(リスクがあり、確実ではない)役に立たない、そんな話をしたい訳では全くありません。

(動画3分25秒の部分)

会社と社長個人が一体化している実態を賢く使えば、オーナー社長に有利にお金を残すことができます。例えば、(仕事に関連した)ゴルフに行く時には、社長の個人の財布からではなく、領収書をもらって、会社の経費で落とされるかと思います。なぜ、ゴルフの料金を社長個人の支払いではなく、会社の経費にするのか?それは、個人の財布からお金を出す場合は、税金・社会保険料を引かれた役員報酬からの支払いになります。それが、会社の経費にすることで、税金・社会保険料の負担をせずに済むからです。

仮に、ゴルフの料金が2万円で、会社の経費であれば、そのまま2万円。ところが、同じゴルフに行くために、社長個人の財布から負担する場合は、役員報酬4万円-2万円(所得税率50%の場合)になります。どちらも、同じ会社の利益から出ています。

次に、もし社長が新車に乗りたい場合、価格600万円。リースであれば、会社の経費にして、全額損金で、10万円×5年(60回)=600万円の支払いに。これを、もし個人で購入するのであれば、同じ新車であっても、役員報酬からの支払いになります。この場合、役員報酬20万円×5年(60回)=1200万円を会社から、社長個人に資金移転する必要があります。役員報酬の毎月20万円-10万円(所得税率50%の場合)を会社で負担して、個人で10万円×5年(60回)=600万円の支払いに。だから、中小企業の社長は、仕事に関連する車であれば、少なくても1台は、個人ではなく会社で所有されているでしょう。

これらの対策は、ほぼ全ての中小企業でされているでしょう。他にも、いろいろ対策されているかもしれません。これは、日本全国のどの税理士さんもアドバイスされていることです。

ところが、ほとんどの中小企業で、なぜか対策していないものがあります。それを、まとめたのが

社長の手取りを増やす15のの具体策です。

⇩詳しい内容を説明しています。動画をご覧ください(動画3分58秒)⇩