社会保険料が高い、という中小企業の社長様のお悩みを解決することができます!

社会保険料を削減して、社長の手取りを最大化する

社長専門のファイナンシャルプランナー 山本 功

〒252-0231 神奈川県相模原市中央区相模原8-5-6-201

<東京・神奈川・千葉限定です>

0120-965-406

無料相談 | 10:00~19:00 ご予約受付中 |

|---|

メール(24時間受付け)

そもそも、なぜ、日本はお金を貯めにくい国なのか?

⇒その理由は①高い税金・社会保険料、②低い金利にあります。

退職金の制度上の3つのメリットとは?

「知る」「分かる」「できる」は,大きく違います。

手取りが1600万円増える仕組みの解説

社長の生涯収支を増やすという考え方もあります。

役員報酬を後払いにして,「優遇された税制」を活用する

詳しい内容を説明しています。動画をご覧ください(動画12分06秒)

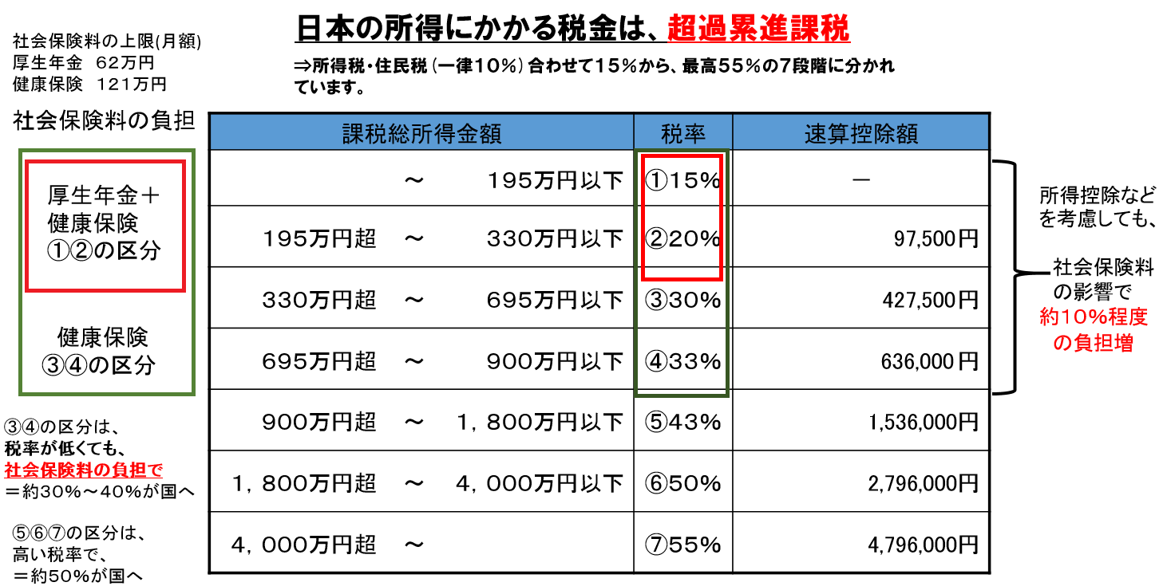

日本の所得税の仕組みは、所得が増えていくに従って、段階的に15%(所得税+住民税)から、最高55%までの7段階に分かれて上がっていいきます。これを超過累進課税と言います。900万円を超えた区分では43%、1800万円を超えた区分では50%となりますので、役員報酬という名目で、法人から個人へ資金移転を図ろうとすると、日本の多くの経営者は高い税金を負担していることが分かります。

一方で、社会保険料の負担には上限があります。標準報酬月額で厚生年金が62万円、健康保険が121万円となっています。従いまして、仮に所得2000万円の高額所得者の人が、所得を3000万円にしても、4000万円にしても社会保険料の負担は変わりません。

給与所得控除、社会保険料控除、基礎控除などの計算まですると、正確な話ではありませんが、ここでは大まかな話をします。正確性よりも分かり易さを優先させます。

赤枠の所得195万まで一番低い税率、195万円〜330万円までの2番目の税率の区分には、税率こそ低いものの社会保険料(厚生年金+健康保険)の負担が掛かります。

緑の枠の所得330万円〜695万円超の区分では、厚生年金の負担は上限に達しまています。それでも、まだ健康保険の負担は増えていきます。

つまり、法人から個人へ資金移転をする際に、給与(役員報酬)という名目で受け取りと、高額所得者だけが高いコストを負担しているのではなく、税率の低い区分でも、社会保険料の負担で高いコストを負担していることが分かります。これが、日本の税金と、社会保険料の構造です。全ての区分の人が国へ高いコストを払っている訳です。

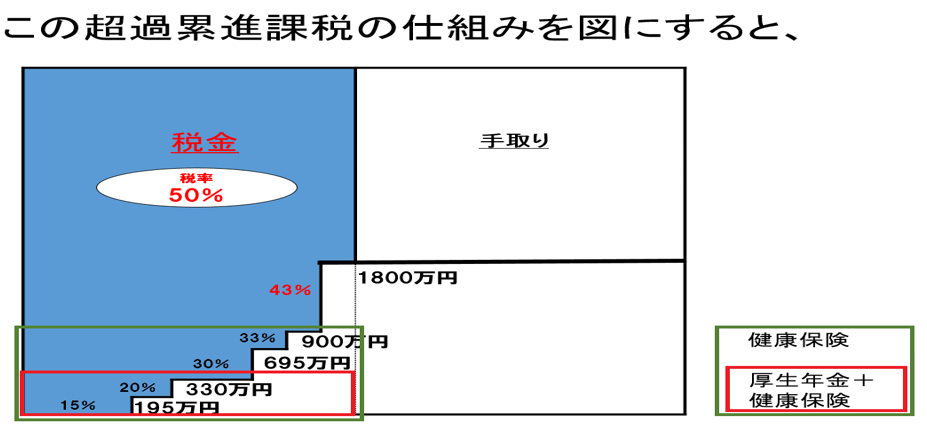

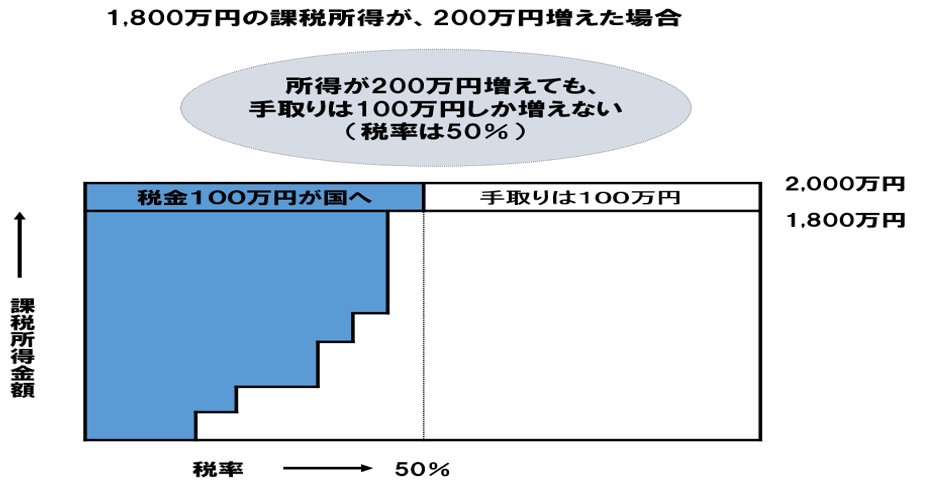

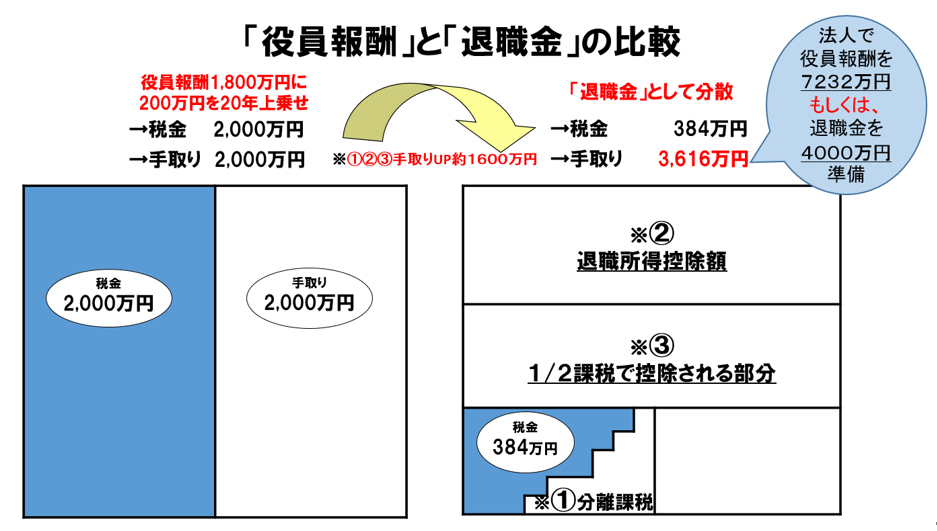

話を社長など高額所得者の場合に戻しますと、所得が1800万円を超えますと、税率が50%になります。仮に、所得1800万円の社長が、役員報酬を所得2000万円に増やしたすると、その200万円の内、半分の100万円が税金として国へ、半分の100万円が社長の手取りとして残ります。

日本は、世界で一番直接税が高い国だと言われていますが、この税制の中で、いかに効率的に法人から個人へ資金移転をできるか、が問題になります。

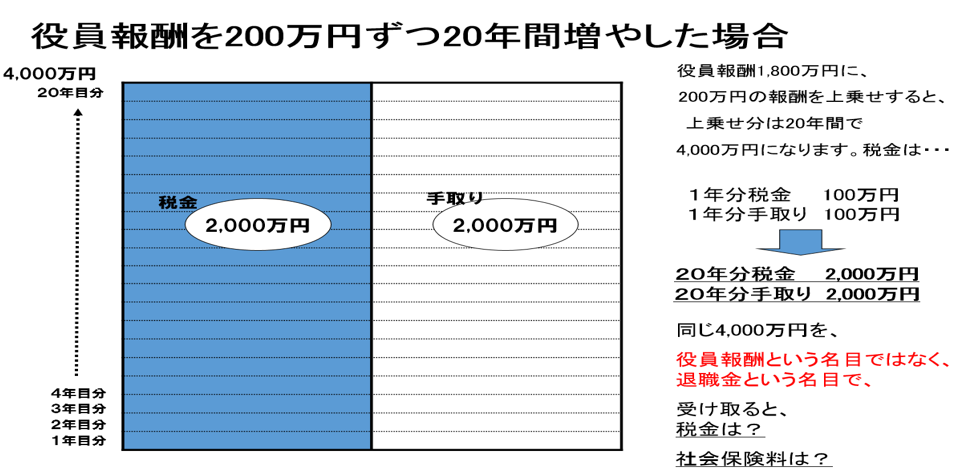

この社長が、毎年200万円ずつ、20年間、役員報酬を増やしたとします。

会社が負担したコストは、合計で4000万円(200万円×20年間)になります。

この4000万円の内、半分の2000万円が税金として国へ、半分の2000万円が社長の手取りになります。それでは、この4000万円を一括で退職金として、受け取った場合の社長の手取りはいくらになるか?

その違いが分かれば、役員報酬という名目で受け取った方がよいのか?それとも、退職金という名目で受け取った方が良いのか?がよく分かります。

それでは、4000万円を退職金で受け取った場合の例を、右側にスライドさせて説明します。退職金という名目にすることで、どのくらい税が軽減されるか?を見ていきます。

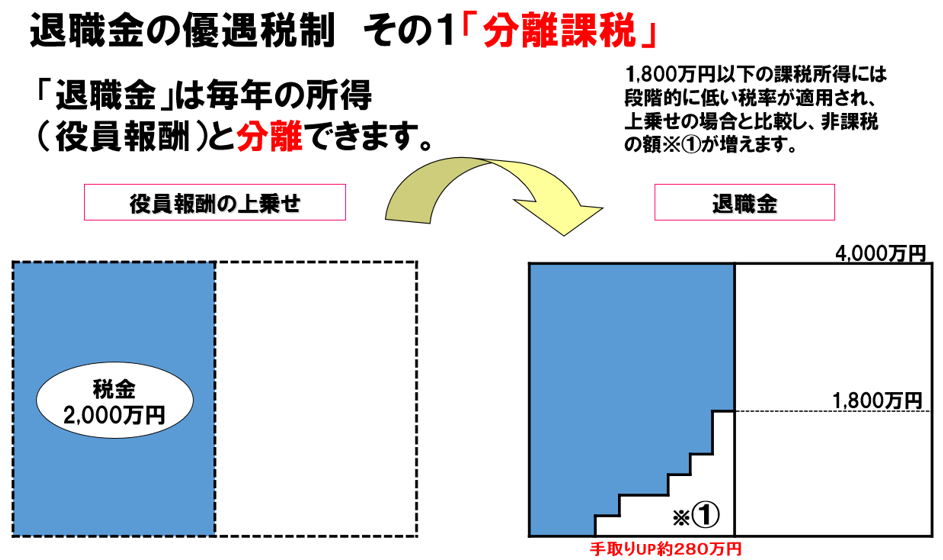

退職金には、制度上3つのメリットがあります。

1つ目は、分離課税。2つ目は、退職所得控除。3つ目は、2分の1課税です。

一つずつ説明します。まず、1つ目の分離課税。

これは、先ほど、超過累進課税という7つの段階に分けた軽減税率がありました。

所得税の申告は年に1回ですので、1人に付き年に1回しか、この段階部分(*1)の軽減税率のメリットを受けることができません。

ところが、退職した時にはどうなるのか?

実は、役員報酬の部分で1回と、退職所得の部分で1回、合計2回の軽減税率のメリットを受けることができるという仕組み、これが分離課税です。

この分離課税のメリットは、手取りで約280万円。

仮に、50%の課税区分の社長が、280万円を手取りで受け取るには、その倍の560万円の役員報酬を増やさないと、手取り280万円は増えません。

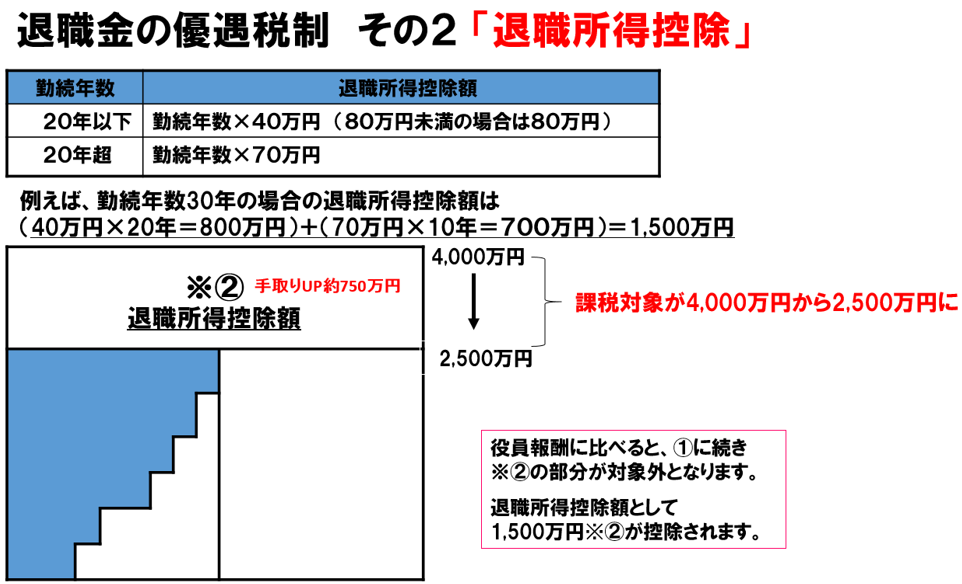

次に、退職金の制度のメリットの2つ目は、「退職所得控除」です。

これは、例えば、勤続年数30年の方の場合の退職所得控除は、勤続20年までは、年勤続年数×40万円、勤続20年を超えると、勤続年数×70万円になります。

つまり、勤続30年とすると、(40万円×20年=800万円)+(70万円×10年=700万円)=1500万円が退職金から控除されるということになります。

職金4000万円であっても、税務署に申告する際は、1500万円を引いて、2500万円で申告できます、という意味です。ということは、1500万円は申告しないで済む訳ですから、その分は税金を払わなくても良いということです。

仮に、50%の課税区分の社長であれば、手取りで750万円が増えることになります。

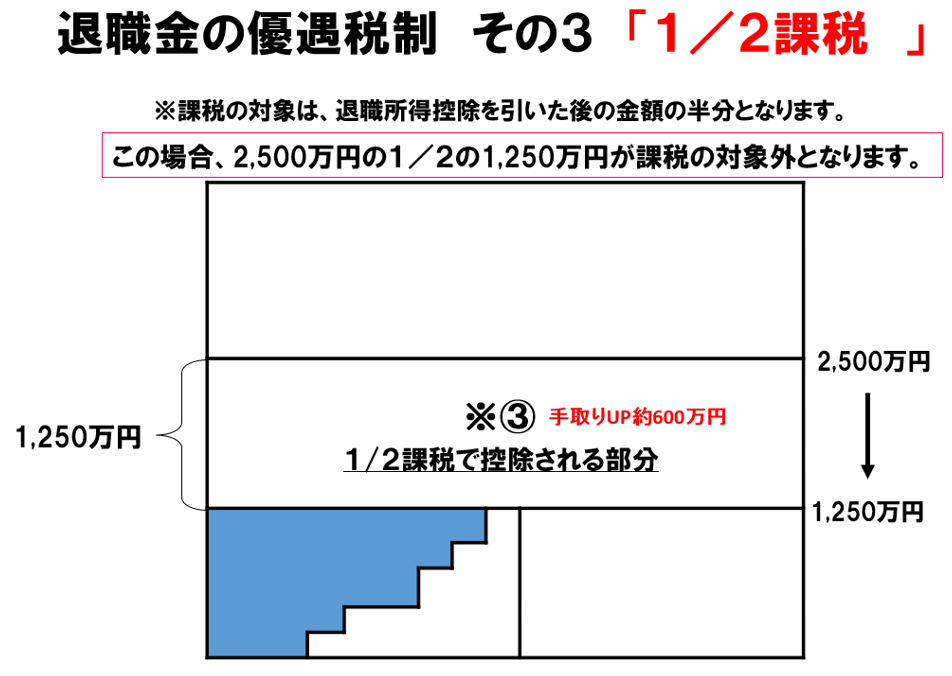

退職金の制度のメリットの3つ目は、「1/2課税」です。

先ほど、2500万で申告をするという話をしましたが、さらに1/2にして、1250万円で申告できるという意味です。これで、いくら手取りを増やせるかと言いますと、50%課税の場合、1250万円の半分、約600万円の手取りが増えます。

退職金の制度上の3つのメリットをまとめてみると、

1つ目は、毎年の所得「役員報酬」と分離できます。わが国の所得にかかる税は超過累進課税。他の所得と分散することにより、低い税率の適用が可能となります。 (*①)手取りは約280万円増えました。

2つ目は、「退職所得控除」があります。 例えば、勤続年数30年の場合退職所得控除額は40万円×20年+70万円×(30-20)年=1,500万円 (*②)手取りは約750万円増えました。

3つ目は、課税対象は1/2になります。課税の対象は、退職所得控除を引いた後の金額の半分となります。(*③)手取りは約600万円増えました。

役員報酬という名目で受け取った場合は、手取り2000万円が、退職金で受け取った場合には、手取り約3600万円。合計(*①②③)で約1600万円多く受け取れることが分かります。退職金は制度として国に守られている訳ですから、有効に活用するべきかと思います。

多くの方は、今まで役員報酬よりも、退職金の方が何となく、有利かな?と思われていたかと思います。制度をしっかり理解することで、「何となく知っている」から、「分かる」に変わっていくはずです。

でも、実は積み立てる資金はあるが、こんなに有利な退職金制度であっても、中小企業では余り活用されていません。その理由として、原則としては退職金の積み立ては、法人税を支払ってからの、税引き後の利益でしか積み立てできないからです。これでは、所得税や社会保険料は安くなっても、その分、「法人税」が高くなってしまいます。

法人で退職金の損金処理できるのは、退職金の支給時の話であって、現役時代に退職金を準備するための積み立て時は、法人税を支払ってからの税引き後利益からの積立になります。

退職金でも、法人の経費で落としながら、課税を避けて積み立てる対策もできます、

方法はいくつかあります。どの方法を選択するかは、状況や考え方によって異なります。

中小企業の場合、退職金の積み立てをする際に、途中で引き出しができるのか?途中で引き出しができないのか?は特に重要になります。なぜなら、中小企業で経営に何か問題があった場合にも、その積み立てた資金を途中でも利用できる、柔軟性があるか?どうかは、会社の存続にも関わるからです。従業員も退職金を欲しいと思っていると思います。ただ、本当の希望は、雇用の継続にあるはずです。

そのため、退職金の積み立てが目的ではなく、経営の安定が本来の目的であるはずです。やり方次第で法人の損金で落としながら、資産として積み立てることも可能になります。

正しく制度を理解して、有効な対策が求められます。

「知る」「分かる」「できる」では大きく違います。