高い税金・社会保険料の負担で頭の痛い、中小企業の社長のお金の残し方・守り方

社長の手取り(可処分所得)を最大化する仕組みを構築

「年収を変えずに」社会保険料を削減する・ 旅費規定・借上げ社宅

中小企業の資金繰り改善・銀行がお金を貸したくなる決算書作り

完全無料の地域限定サービスを実施中<東京・神奈川>無料診断はここから |

|---|

在職老齢年金の仕組み

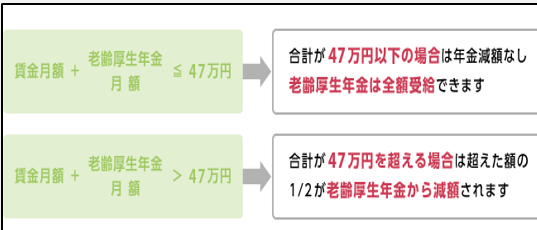

年金を受け取るようになっても働き続ける人が多くなっています。この場合、給料と老齢年金の額によって、年金が調整されて支給されるようになります(一部又は全額が支給停止されます)。これを、在職老齢年金と呼びます。この調整は、最初は65歳になるまででしたが、2007年4月からは、65歳以上の人にも調整が始まりました。なお、遺族年金や障害年金は調整の対象ではありませんし、老齢の年金でも老齢基礎年金は調整されず、全額支給されます。

65歳未満の計算方法

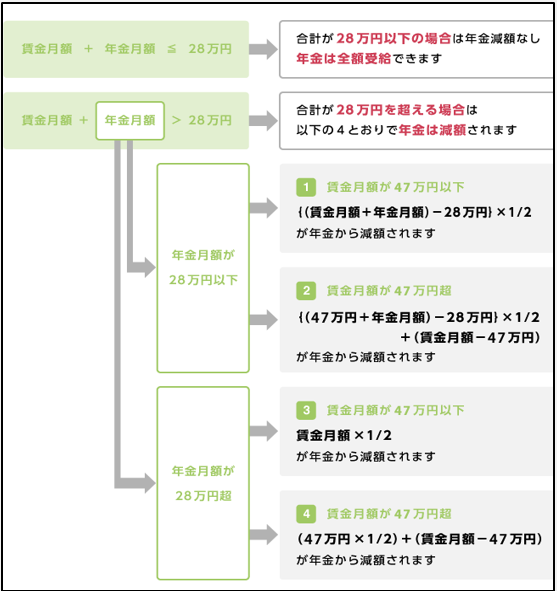

65歳以降の在職老齢年金画

調整の方法

60~64歳までと65歳以降では、支給停止額の計算方法が異なります。65歳以降は、支給停止額が少なくなります。

老齢厚生年金の人が調整されるのは、厚生年金の被保険者となる場合です。働いていても、自営や厚生年金に入らない程度の時間の場合は調整されません。

65歳未満の在職老齢年金

60歳から65歳未満の方の在職老齢年金の計算は、上記のようになります。

65歳以降の在職老齢年金

賃金月額は月収(標準報酬月額)とその月以前1年間の賞与を12で割った額の合計額です。

65歳未満の計算方法

65歳未満の在職老齢年金の計算方法は、お給料の1か月あたりの金額と、過去1年間のボーナスを12で割った金額と、年金の1か月あたりの金額の合計が280,000円を超えた場合、超えた金額の半分の金額が年金から引かれます。

<例えば>

・1か月の給料が250,000円

・過去1年間のボーナスが1,200,000円

・年金額が1,200,000円の場合

250,000+100,000+100,000=450,000円

450,000円-280,000円=170,000円

170,000円÷2=85,000円

この場合100,000円-85,000円=15,000円

年金額は15,000円となります。

*市販の本では手に入らない特別なレポートを無料プレゼント!

「年収を変えずに」社会保険料を安くする方法など

社長の手取りを増やす5つの具体策(PDF36ページ)